近期贵州茅台进入段永平的击球区,截止5月28日茅台完成了30亿元的回购注销,5月29日收盘茅台股价1326元,今天咱们来分析一下价值投资者绕不过去的茅台本茅的魅力究竟在哪里。

第一步咱们首先看审计意见是否为“标准的无保留意见”,其实如果茅台都不是的话,我大A也就没有审计的意义了。

一.营收与净利润

2025 年,公司实现营业收入1720.54 亿元,同比下降 1.2%;

净利润823亿,同比下降4.5%,这是茅台上市以来首次负增长,而且负的可有可无,我相信如果管理层想让他由负变正有一百种办法,但新任董事长没有这么做,四季度营收404亿元,同比下滑19.4%,净利润177亿元,同比下滑30.3%,批发代理渠道收入117亿元同比2024年272亿元暴跌57%。新任管理层没有给渠道压货,而是转向了i茅台直销,也是茅台去库存的一种方式吧。如图:

二.净资产收益率(ROE)

贵州茅台目前ROE为32.53%,长期基本都在30%左右,在大A也是标杆一样的存在,这个巴菲特最看重的指标,长期投资收益率几乎约等于ROE。长期来看这一项茅台几乎是无敌的存在。

三.资产负债表

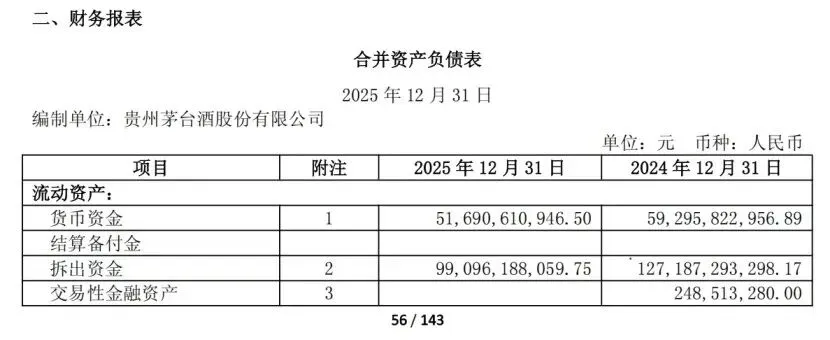

货币资金 516.9亿,拆出资金990.96亿,类现金合计1507.87亿,占总资产49.62%,妥妥的“现金奶牛”。

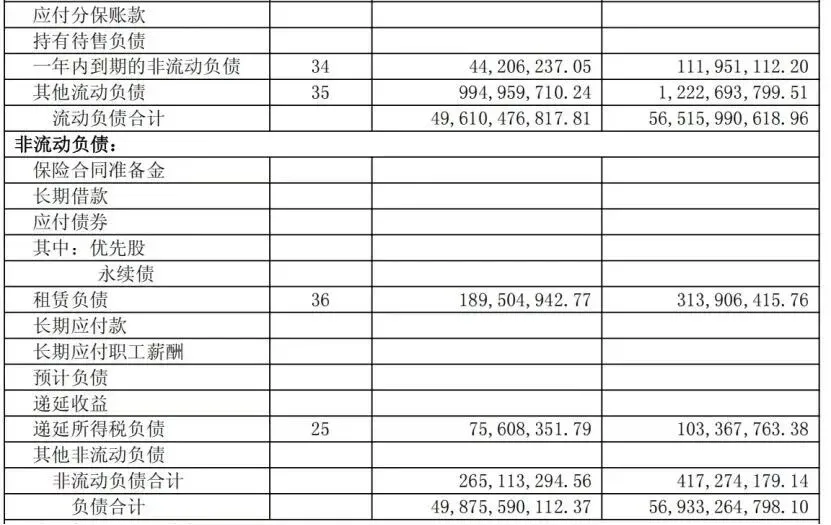

流动负债(496.1亿,占总负债99.46%) 无短期借款、无银行贷款,有息负债=0,刚性偿债压力为零,相当优秀。合同负债(预收):80.06亿,同比95.92亿下降16.53%,主要为公司转向i茅台直销,未向渠道压货,25年直销占比50.1%,26年1季度占比达到55%,通过渠道改革茅台重新拿回了定价权,不再希望有黄牛的存在,以消费者为中心,利好公司长远发展。

财务安全边际极高:零有息负债、现金类资产占比近50%,抗风险、抗周期能力极强,此资产负债表相当干净、相当优秀,一直也是教科书级别的存在。

四.现金流量表

经营活动产生的现金流量净额:615.22亿+924.63亿=1539.85亿

净利润:853.1+893.3=1746.4亿

净现比:1539.85/1746.4=0.88 平均净现比远小于1,主要为25年财务公司存款减少、同业存款增加,销售回款节奏和渠道资金周转出现变化导致,此项勉强过关。

五.股东回报

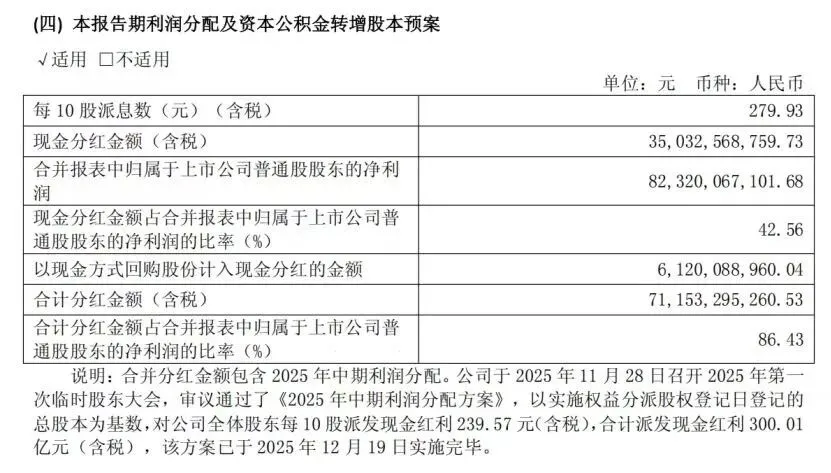

股利支付率:中期分红每10股派发239.57元,年报为10股派发279.93元,合计每股分红51.95,对应12.51亿股,当年分红650.33亿,分红率79%,对应目前股价1326元(2026年5月29日),股息率为:3.91%对于茅台来说也是相当满意。

六.估值分析

基酒产量:基酒是茅台的"时间胶囊"。按"十四五"技改规划,2027年预计新增约1.98万吨基酒产能,按五年周期推算,2030年前后可销售量可达约6.5万吨,相比2024年增长约43%,年均增速约5%。

直接提价:飞天茅台拥有巨大的"剪刀差"利润空间(合同价比实际成交价低近千元)。2026年3月的提价(合同价至1269元/瓶)是市场化改革的一步,未来价格将更直接地反映市场需求。

结构升级:通过提升更高出厂价的非标产品(如生肖酒、年份酒)占比以及直销比例,茅台可以提升综合吨价,"隐形涨价"。

保守估算:2030年假设茅台酒的平均售价维持在1600元/瓶左右,折合营收约300万/吨,则茅台酒营收约300*6.5=1950亿,按照50%净利率计算,净利润约950亿;同时假设系列酒营收下降至200亿左右,净利润约90亿;合计净利润约1040亿,按照25倍市盈率估值(茅台平均PE为30倍),市值约2.6万亿(较目前1.6万亿增62.5%)。假如市值不变,按照利润80%分红,股息率为5.0%,分红复投约14年回本,对于A股核心资产,这样的收益还是相当满意的。

以上所有关于贵州茅台的财报拆解、财务分析,仅为个人学习研究与财报复盘记录,纯属业余分析交流,不构成任何股票推荐、投资建议及操作依据,还请诸君独立审慎决策!