该报告全面分析下一代 DRAM 技术发展,核心聚焦高带宽内存(HBM)与 3D DRAM,核心内容如下:

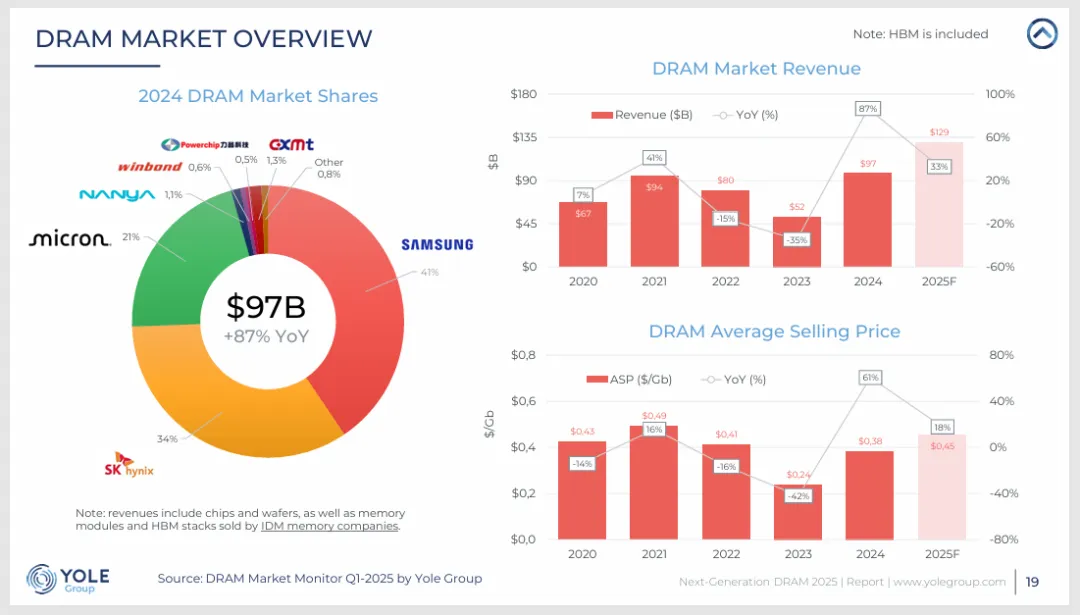

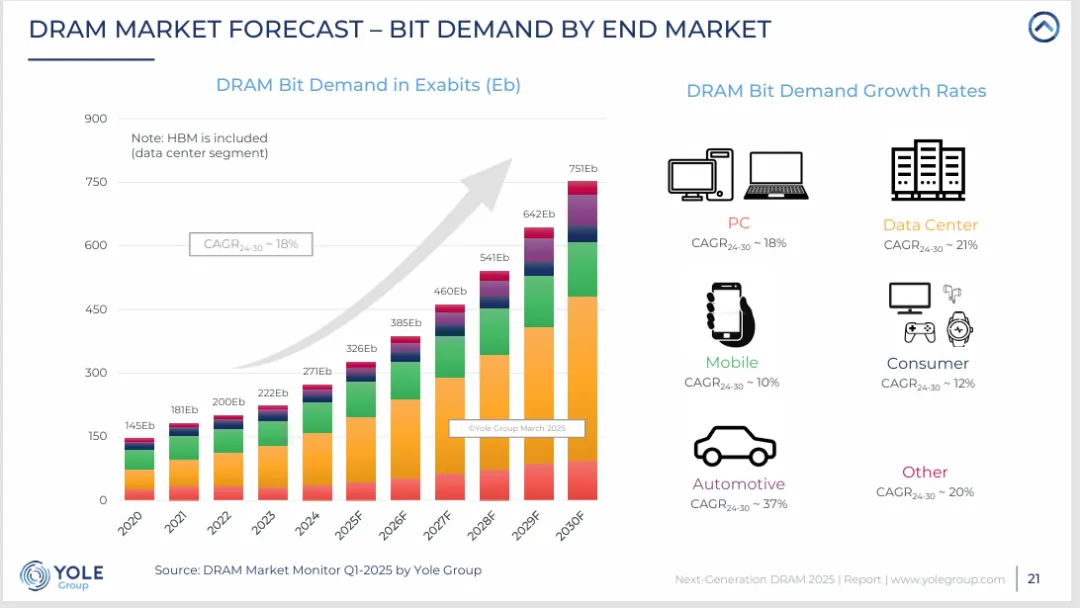

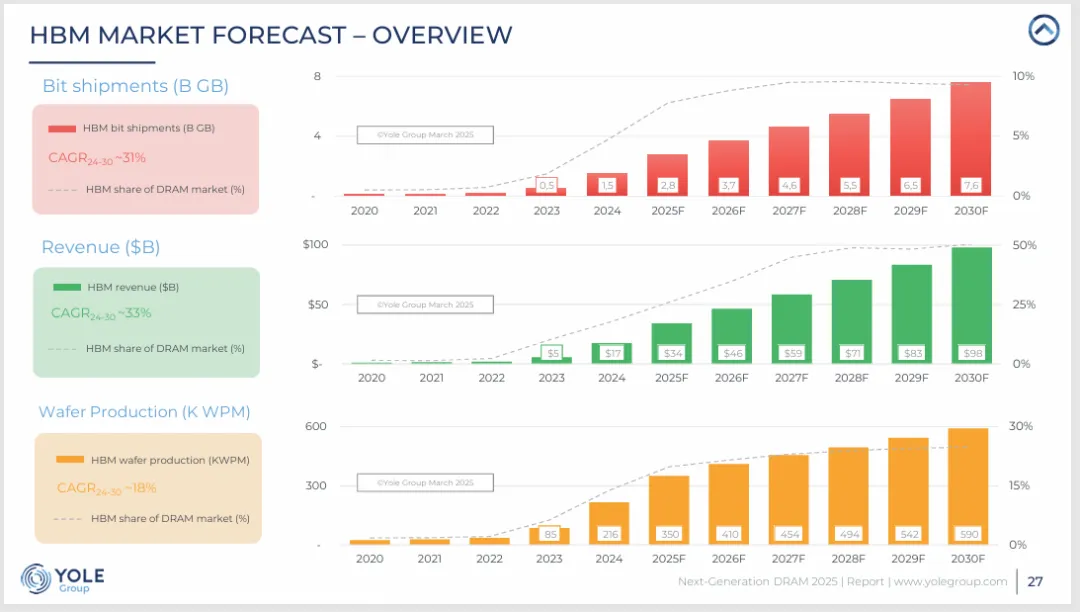

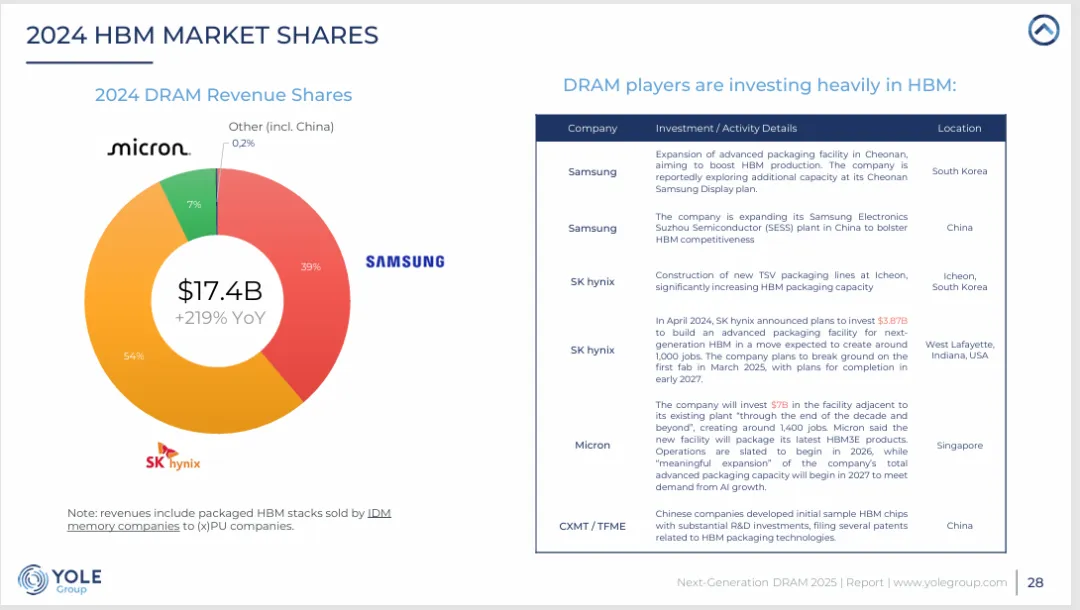

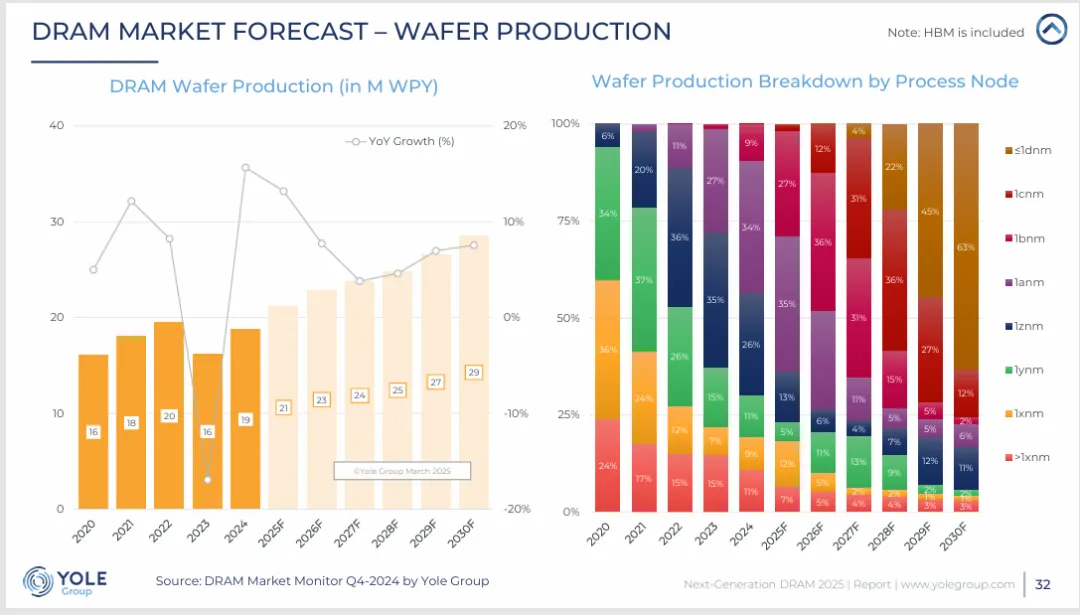

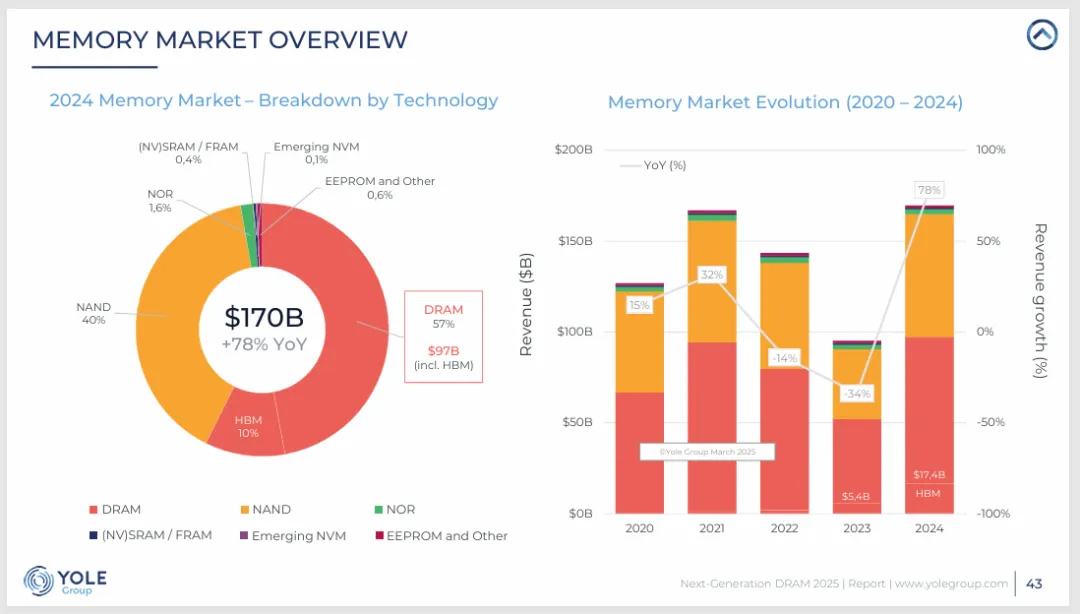

市场表现方面,2024 年全球 DRAM 市场规模达 970 亿美元,2024-2030 年复合年增长率 12%,2030 年将增至 1945 亿美元。HBM 成核心增长引擎,2024 年营收 174 亿美元,2030 年将达 980 亿美元,占 DRAM 市场份额升至 50%,2024-2030 年复合年增长率 33%,远超传统 DDR、LPDDR 等产品 3% 的增速。汽车领域 DRAM 需求增速最快,复合年增长率达 37%。

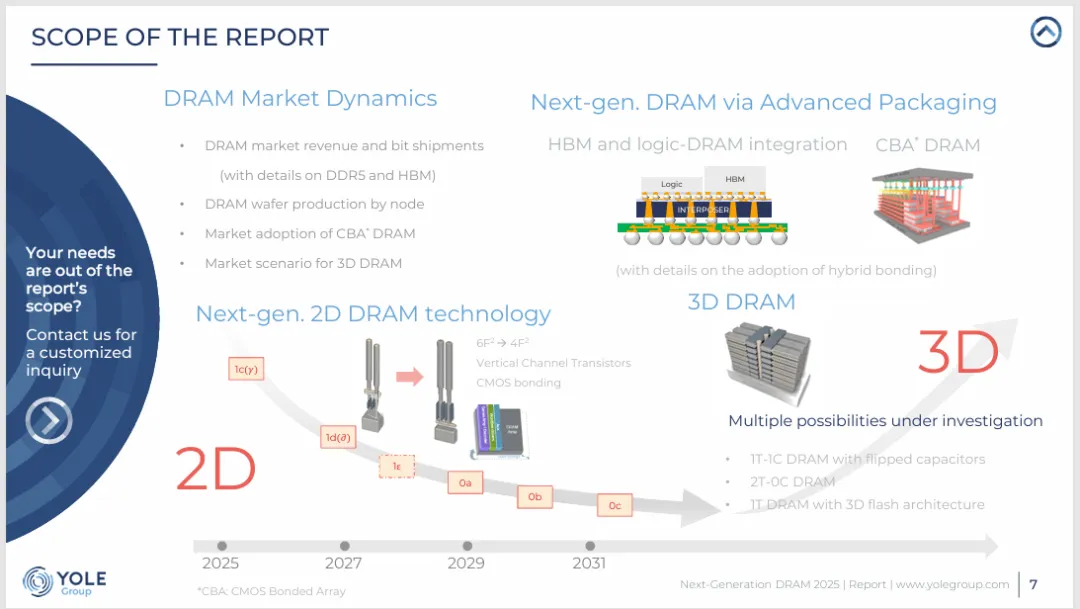

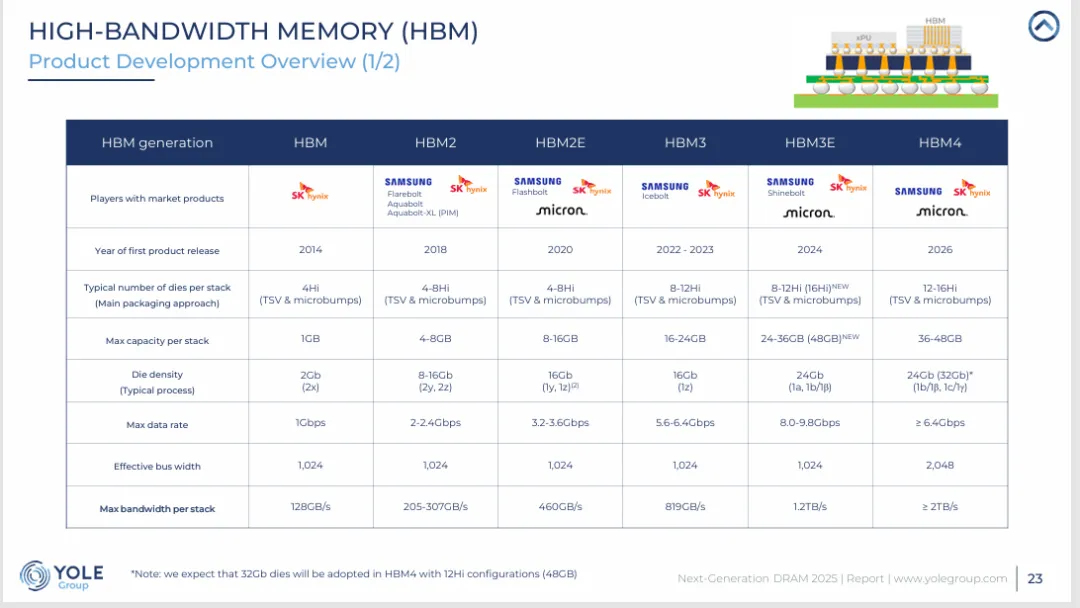

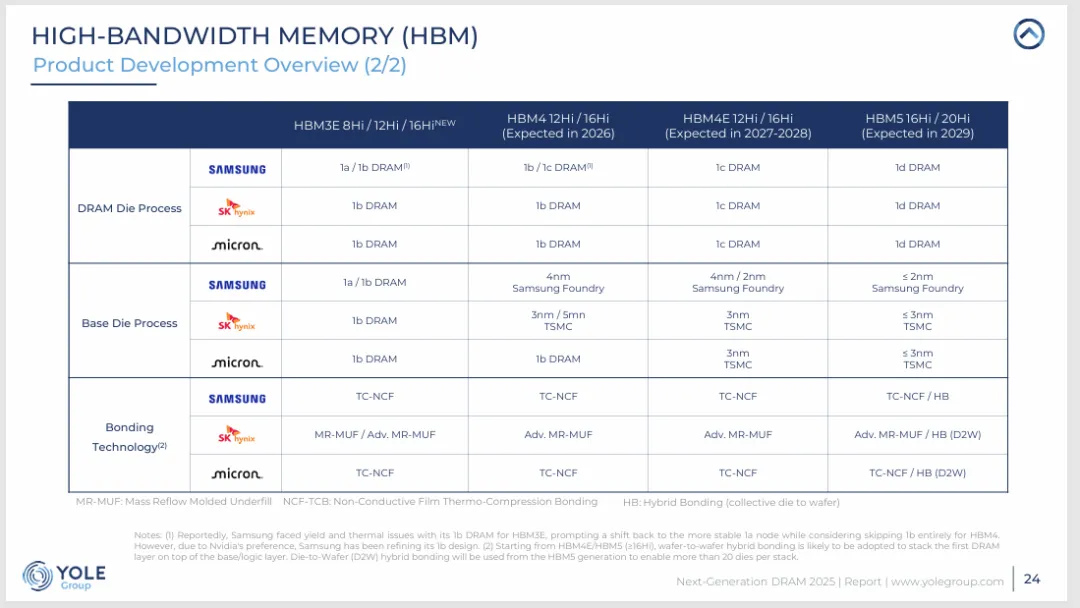

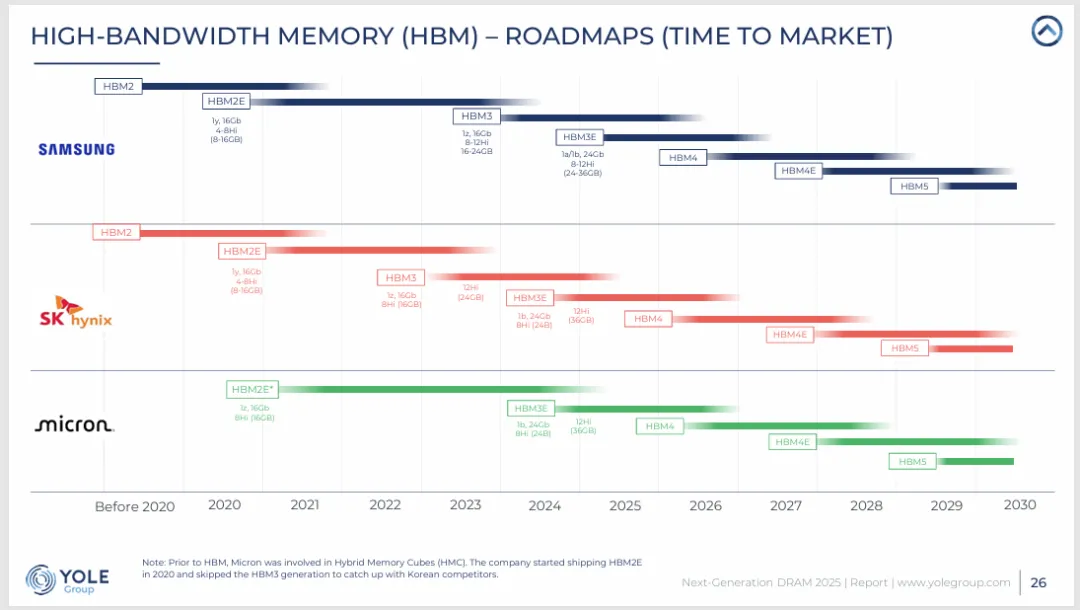

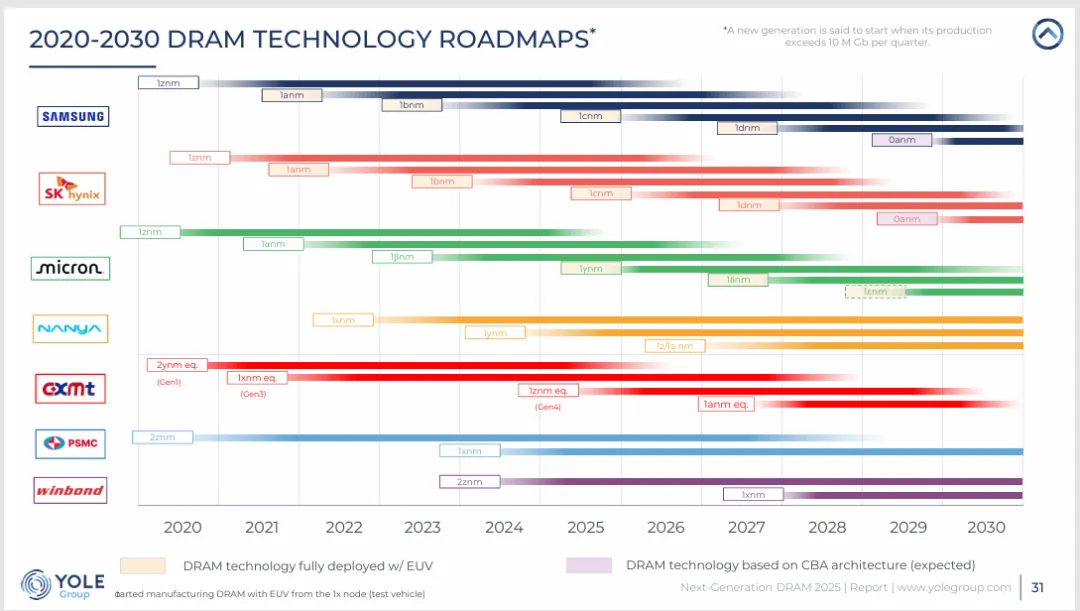

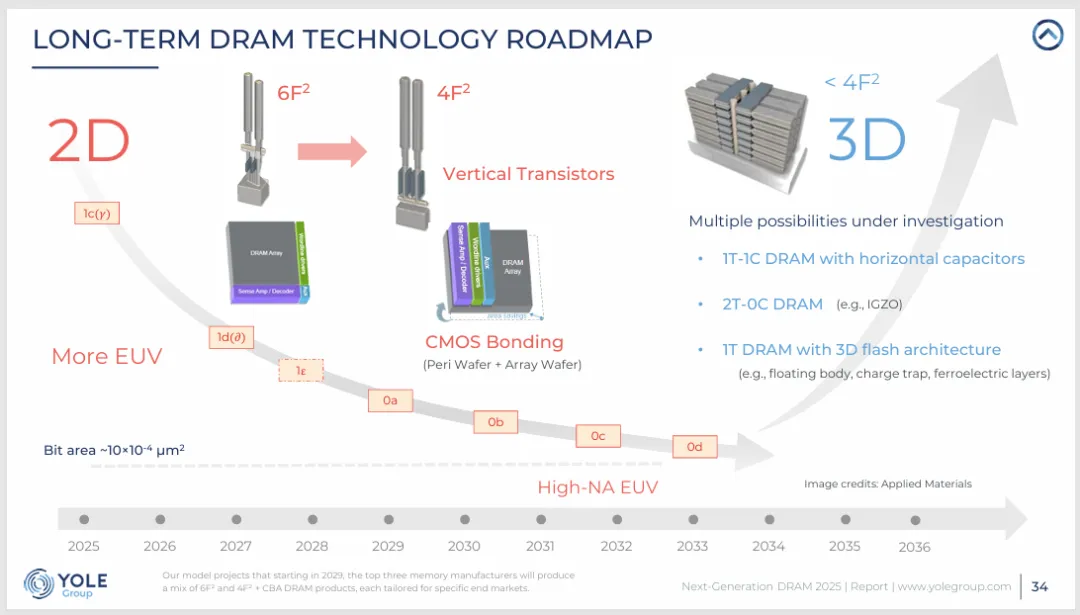

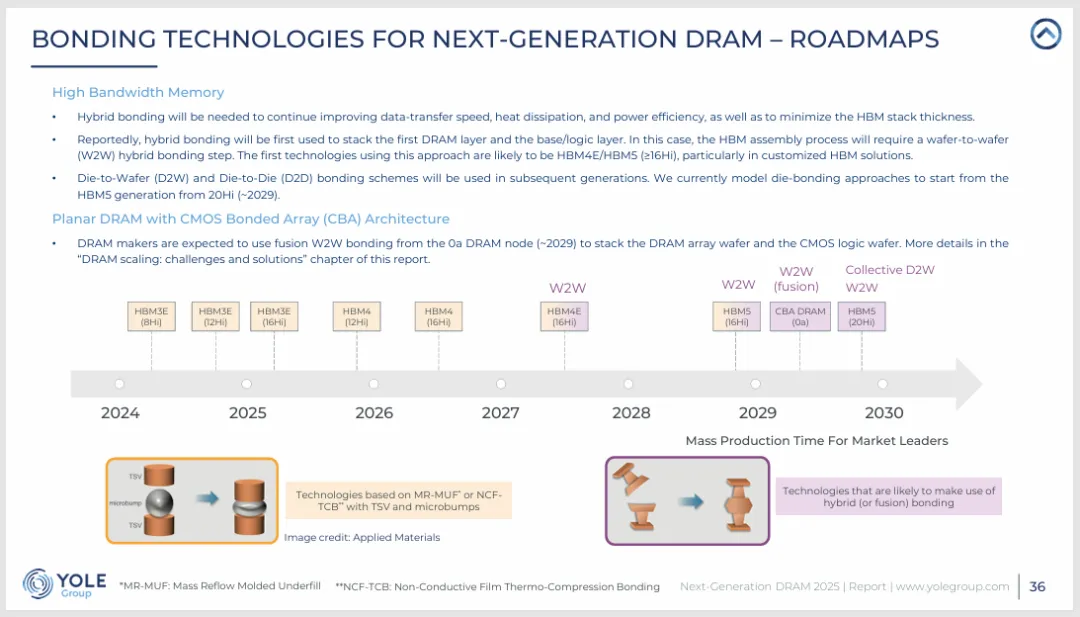

技术趋势上,HBM 持续迭代,HBM3E 已量产,HBM4、HBM5 陆续推进,堆叠层数从 8Hi 向 16Hi、20Hi 拓展,带宽突破 1.2TB/s。传统 DRAM 依赖 6F² 细胞结构与 EUV 光刻延续 scaling,4F²+CBA(CMOS 键合阵列)架构预计 2029 年落地,可提升 30% 位密度。3D DRAM 进入研发攻坚阶段,三星、SK 海力士、长江存储等布局多技术路径,预计 2033-2034 年实现商用,将摆脱对先进光刻的依赖。

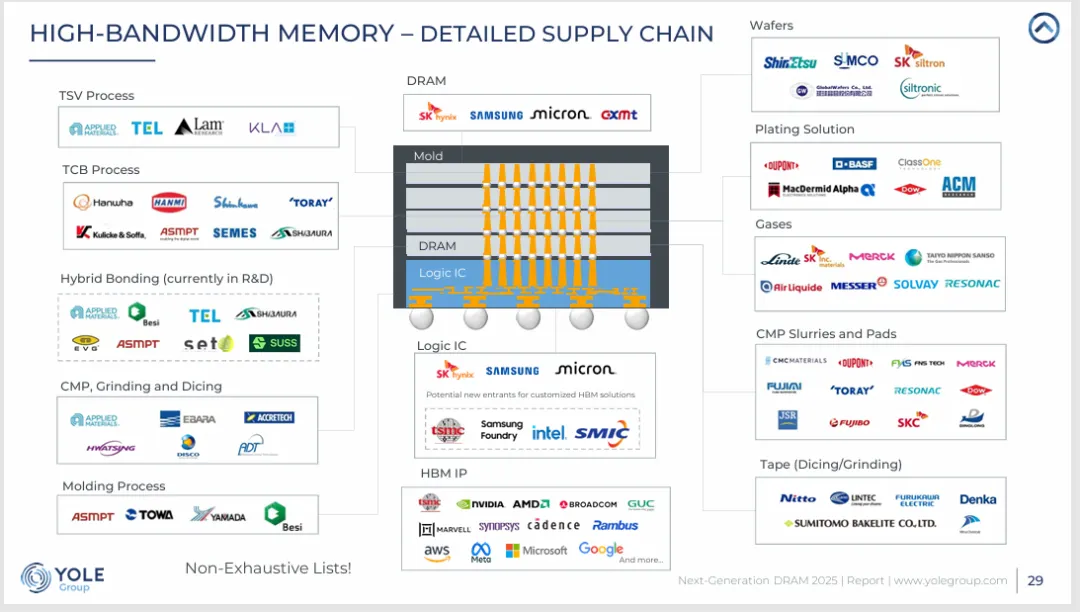

竞争格局方面,SK 海力士、三星、美光主导 HBM 市场,长江存储(CXMT)等中国企业加速追赶,已推出 DDR5 产品并布局 HBM2/HBM2E。地缘政治推动供应链区域化,各国加码本土产能建设,中国企业通过先进封装、3D DRAM 等技术路径突破设备限制。

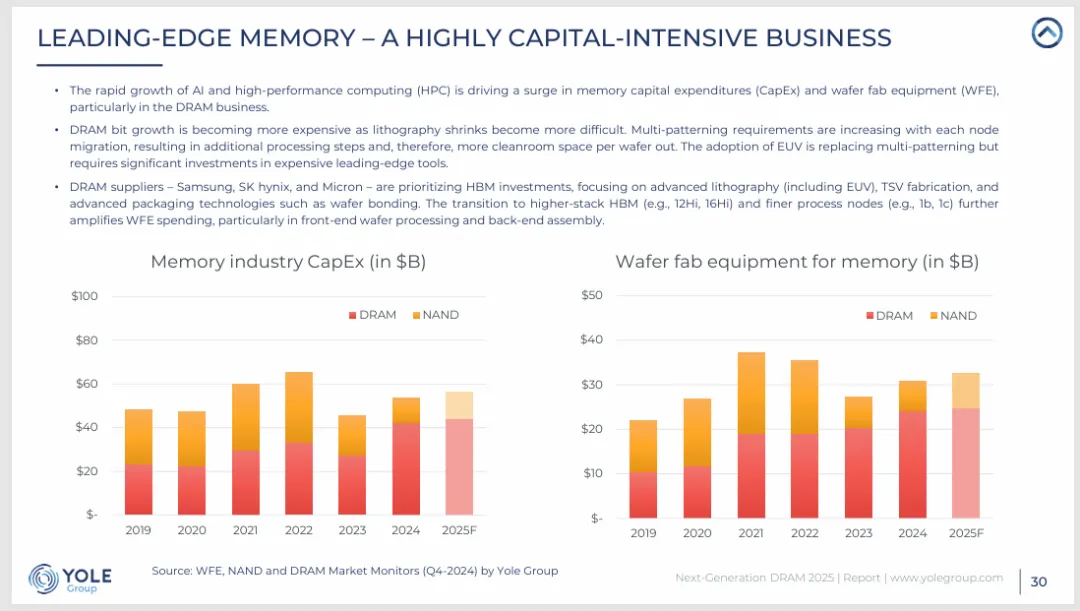

行业挑战包括 2D DRAM scaling 物理极限、HBM 成本高企、3D DRAM 工艺复杂等,但 AI、HPC、汽车电子的刚性需求持续驱动技术创新,HBM 与 3D DRAM 将成为下一代高性能计算的核心支撑。