1. 核心摘要)

随着人工智能(AI)、高性能计算(HPC)、6G基建以及自动驾驶的爆发,传统有机基材(如ABF载板)的物理与电气性能已逼近极限。玻璃基板正从一种边缘辅助材料,蜕变为半导体先进封装架构的“下一代核心底层材料”。2026年是玻璃基板技术从“实验室研发”迈向“量产验证(Pilot/Qualification)”的绝对分水岭与投资元年。包括英特尔、台积电、AMD、三星等在全球范围内均已展开具有实质性资本支出的部署。投资该赛道应重点瞄准处于卡脖子环节的TGV(玻璃通孔)设备制造商、占据寡头垄断地位的原材料供应商,以及率先实现量产下线的载板制造商。

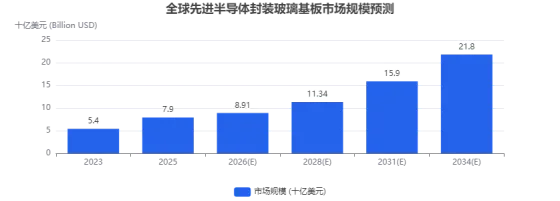

2. 市场规模与高增长预测

虽然整体玻璃基板市场(包含显示器、汽车等应用)将保持按年 ~4% 的平稳较快增长,但用于半导体先进封装的玻璃基板细分市场正在经历爆发式增长。

根据市场调研机构的市场数据模型评估,先进封装玻璃基板市场预计在 2025 年达到约 79 亿美元,而到 2034 年将达到 218 亿美元,复合年增长率(CAGR)高达12.8%。

3. 技术逻辑:为什么必须是玻璃?

AI芯片面积正在不断增大(甚至突破单一光刻极限达到数个Reticle级别),同时还需堆叠更多的高带宽内存(HBM3/HBM4)。此时,传统基于环氧树脂的ABF载板暴露出致命缺陷,而玻璃基板具备碾压级优势:

1.极低翘曲度与超高热稳定性:玻璃的线性热膨胀系数(CTE,约 3-7 ppm/°C)与硅极其匹配。即使处于高发热的高温环境下,发生变形/翘曲的概率也能降低 50% 以上,这对于大尺寸集成(60-100mm以上封装)至关重要。

2.极佳的电气与绝缘性能:玻璃拥有极低的介电常数与介电损耗,在高频(100GHz以上)信号传输时,信号衰减和串扰损耗大幅降低。速度可提升40%的同时,还可降低50%的功耗。

3.突破密度的物理极限:玻璃表面具有极高的平整度,能够支持线宽/线距(L/S)达到 2µm 甚至 1µm 以下的超细密布线,容纳比目前多出 10 倍的 I/O 接口互连密度。

4. 产业链全景与投资地图

玻璃基板产业链尚未形成如“台积电-阿斯麦”般成熟的闭环,其商业化正处在攻坚期。核心投资机会分布于以下三大环节:

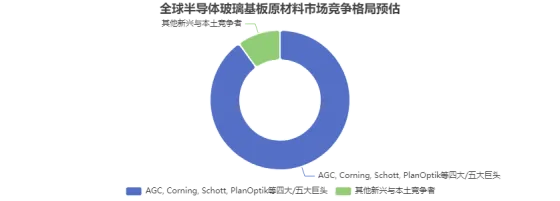

环节一:上游特种玻璃原材料(高集中度的印钞机)

玻璃晶圆由于对纯度、平整度和杂质等要求极高,市场呈现明显的寡头垄断特征。

·竞争格局:美国康宁(Corning)、日本AGC(旭硝子)、德国肖特(Schott)、德国PlanOptik及日本NEG(电气硝子)拿下了全球约90%的份额。

·投资视角:此类公司具备深厚的技术护城河,将直接受益于 AI 芯片厂商(如英伟达、AMD)对上游材料的锁定订单。

环节二:TGV(玻璃通孔)核心工艺与中游设备(最具爆发弹性的环节)

传统机械钻孔无法避免玻璃微裂纹,目前**激光诱导深蚀刻(LIDE等技术)**是主流方案,这是整个产业最大的“卡脖子”环节。

·设备与服务核心标的:

oLPKF Laser & Electronics (德国):提供核心的 LIDE 激光直写打孔技术,已是各晶圆厂打孔工艺的核心受益者。

oApplied Materials (应用材料)与Yield Engineering Systems (YES):提供核心的 PVD 镀膜、湿法蚀刻设备(负责将激光处理的孔蚀刻贯通并填铜)。

oOnto Innovation & KLA:主导TGV制程中的高精密计量与缺陷检测(Metrology & Inspection),玻璃的微裂纹及透明度要求对检测提出严苛需求。

环节三:先进封装载板制造厂(资本密集的角斗场)

·SKC & Absolics:SK集团旗下Absolics是目前进度最快的实质推手。其向位于美国乔治亚州的工厂规划投入了超过6000亿韩元(合计约1.17万亿韩元/近10亿美元)的资金,已推进 AMD 以及 AWS 的样品测试,目标在 2026 年底实现大批量量产验证。

·三星电机 (SEMCO):由三星电子、三星显示组建玻璃基板联盟,并与日本住友化学设立合资企业开发玻璃芯材料。其世宗厂中试线已设立,目标 2027 年实现量产投入其自家的 HBM4 体系。

·台积电 (TSMC) & Intel:英特尔已持有600多项专利且投入了超10亿美元在此技术上;台积电则设立了专属的CoPoS(面板级共封装)专案团队,其试点产线预计在 2026 年中完成。

5. 商业化时间表验证)

作为投资者,需紧盯以下关键时间节点作为股票买卖或估值上调的“催化剂(Catalysts)”:

·2026年(当下):Absolics的美国工厂产能试产数据公布,AMD / Nvidia 验证订单是否转化为“批量意向订单 (Intent orders)”;台积电晶圆级与面板级玻璃封装线竣工。

·2027年 - 2028年:搭载玻璃基板的 AI 训练服务器级芯片(或 HBM4 搭载件)正式落地商业化;三星、LG Innotek 等跟进批量投产;良率达到商业盈亏平衡点(目前良率仍在75%-85%区间徘徊,需向 90% 以上攻坚)。

·2030年以后:玻璃基板标准逐步确立,取代20%以上的传统ABF有机基板市场。

6. 核心投资风险提示

虽然长期具有极大确定性,但目前处于技术导入期,投资面临以下风险:

1.良率爬坡陷阱 (Yield Rate Ramp-up Risks):玻璃天然性脆。激光打孔、搬运、金属填充过程中的微裂纹会导致良率大幅低于传统 ABF 树脂板。若Absolics等先行者的良率数据不及预期,将直接挫伤全产业链估值。

2.高昂的资本支出负担 (Capital Expenditure Constraints):这是一场重资产游戏。新建一条规模化玻璃基板线动辄数亿美元以上支出,且旧的有机载板设备绝大部分无法复用,折旧成本极高。

3.地缘政治与出口管制 (Geopolitical Risks):类似由于技术可能极大提升 AI 算力,相关的材料与特种激光设备未来有被纳入对潜在限制国家出口管制的风险。

投资建议

对于二级市场投资者或一级市场机构,建议采用“杠铃策略”布局。一端配置拥有坚固壁垒的上游特种玻璃与激光/量测核心设备制造商(卖水人稳健逻辑);另一端分配仓位于先发制人、有望拿下英伟达或AMD首批大规模测试代工的核心载板破局者(如SKC或进入苹果体系的核心果链玻璃加工商),等待 2026 下半年的产业量产催化信号兑现。