通过对国内多晶硅生产企业设备运行、产能复产及负荷调整情况的持续梳理,可明确2026年6月行业整体生产排布情况。本月国内多晶硅企业同步开展装置检修、产线复产、负荷提升等多项生产调整工作,各产区生产节奏存在明显分化,区域间产量增减相互对冲,行业整体供给量呈现稳步上行的态势。

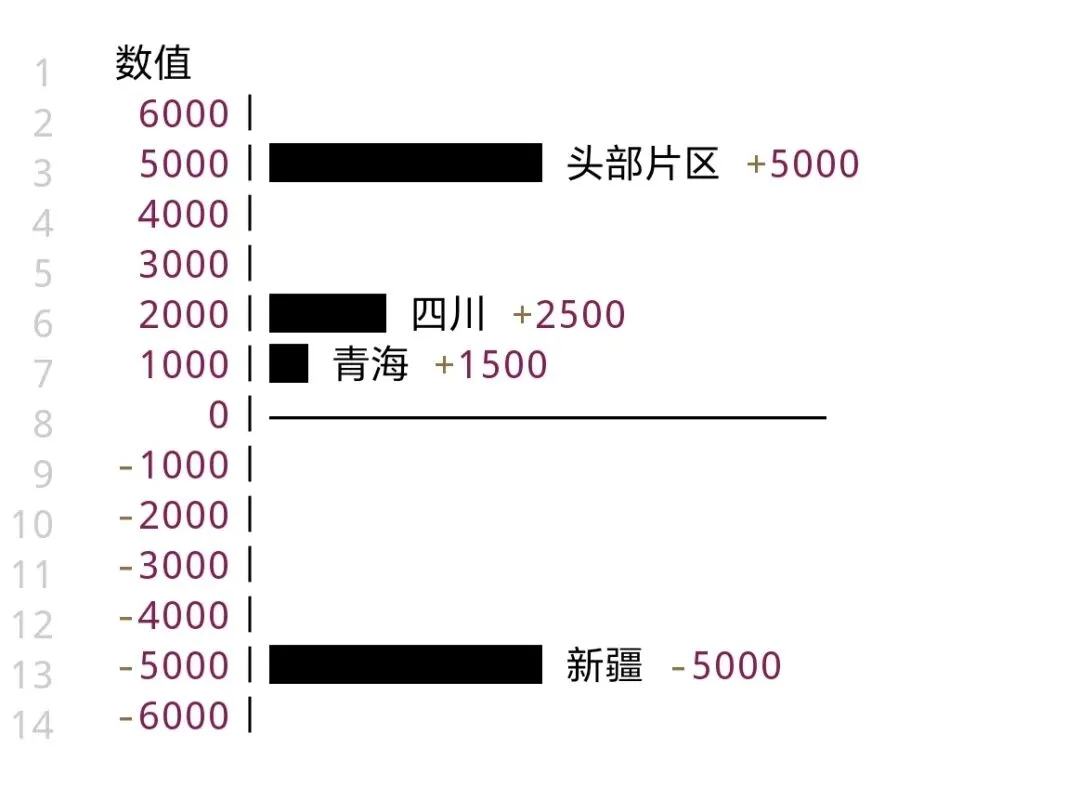

从各主产区生产变动细节来看,国内头部硅料企业三大生产片区有序推进复产工作,产线全面恢复生产后,可为行业月度市场新增五千吨多晶硅产量。四川区域企业优化现有生产装置运行状态,上调生产线负荷,预计月度新增产量两千五百吨。

新疆产区企业依照年度设备运维计划开展常规检修,阶段性停机作业将使得区域月度产量减少五千吨。青海地区前期复产的生产线持续稳步爬坡,六月可实现满负荷稳定运行,能够为市场新增一千五百吨产能供给。

综合全行业企业生产计划测算,六月国内多晶硅整体开工率维持在32%,行业月度总产量预计可达9.2万吨。整体供给层面,检修带来的产量收缩与复产、提负荷产生的产量增量基本持平,本月行业供给增量相对平缓,大规模产能集中释放的行情尚未到来。

1. 增产区域:头部片区增产幅度最高,其次四川、青海;

2. 唯一减产区域:新疆因设备检修出现产量收缩;

3. 整体平衡:各地增减产相互抵消,行业当月净增产4000吨,供给增量温和。