目录

一、简介

二、销售渠道

三、库存

四、财务数据分析

五、估值及买卖点

1 简介

1.1白酒行业情况简介

根据国家统计局数据, 2025年全国规模以上白酒企业累计白酒产量 354.9万千升,同比下降12.1%;销售收入5724 亿元,同比下降7.5%;利润总额1884 亿元,同比下降13.1%。

白酒行业总体趋势为量减价升。2025年是白酒行业深度调整的一年,各个数据大幅下降。

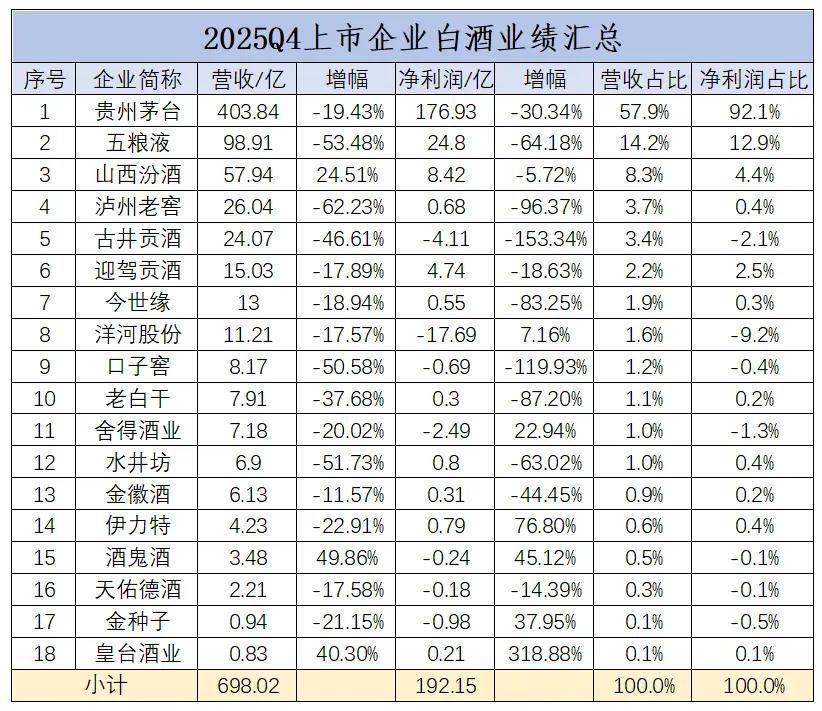

2025年和2026年第一季度A股上市白酒公司经营情况,如下图:

2025年度白酒上市公司业绩一片哀嚎!TOP6中,五粮液和洋河股份下跌最为厉害,山西汾酒是唯一一个实现正增长的企业。

五粮液推迟业绩发布,直接调整前三季经营数据的操作,让所有人都惊掉下巴,这吃相太难看!这种骚操作真是史上绝无仅有!引得投资者群起讨之,就这样了监管层当没看见,可见东大投资环境之恶劣。

洋河也被张排长折腾成这样了,净利润排名已经沦落到第七名,被同省的今世缘超过。可见管理层的重要性!

2025年是茅台自2001年上市以来第一次负增长的年份。2013年白酒行业在“塑化剂”事件+限制三公消费双重暴击下,行业深度调整,但茅台依旧实现微增长,随后行业迅速反弹,因为这两个事件都是短时的冲击,大环境没有改变。但这次不一样,这次在“限酒令”+房地产等旧经济衰退的大背景下,整个白酒行业恢复要依赖经济大环境的恢复,这个无法预测。

白酒行业的向头部集中的趋势未变,前六名白酒企业营收占上市公司总营收的86.5%;前六名白酒企业净利润占上市公司总净利润的94. 3%;茅台一家的净利润占上市公司总净利润的64.7%!一大半的利润都被茅台赚走了,龙头效应非常强。

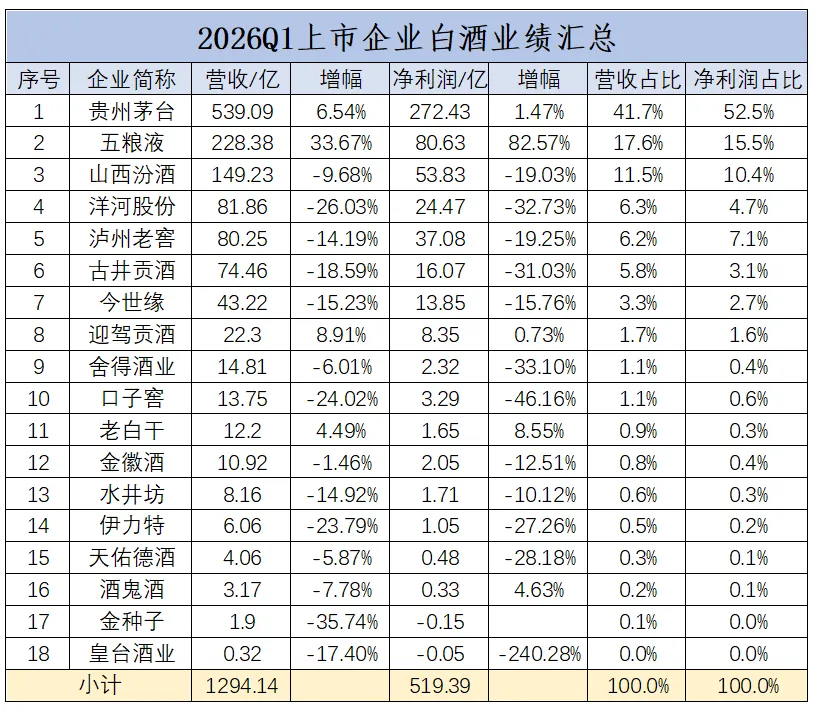

2025年第四季度业绩白酒上市公司业绩加速下滑,数据都很难看,很多企业经营亏损,洋河亏损17.7亿,古井亏损4.1亿。没亏损的,净利润也大幅下滑,惨不忍睹,在这次调整中汾酒表现的格外亮眼。

也许是第四季度业绩不需要单独披露,所以上市公司都把自己的不堪埋藏在这里。

2026年第一季度,依然没有什么起色,除了无良爷玩数字游戏忽略不看和茅台外,其他的并没有看出有改善的迹象。白酒行业的老传统要实现开门红,给各家企业的领导挣面子、现功绩,都会拼尽全力,多少都会凑数字,但在这种背景下,已经无能为力了。洋河股份和古井贡酒都在失速中。

在2024年财报分析中,我还认为这次白酒行业的调整深度不及十年前的白酒危机。但从2025年的表现来看,这次与2013年塑化剂事件+限制三公消费事件对整个白酒行业的影响程度相当,影响的时间或许更长。2013年都是短期突发因素影响,大的经济环境没有太大变化。当今中国的经济正处于深度调整时期,失业率持续高企,人们的收入下降,消费降级,这种情况持续的时间不可预知。

但从长期来看,这不会改变整个白酒行业的发展趋势,人们对美好生活的向往永远不会改变,中国几千年的酒文化不会改变,人们对品牌的追求,对高端产品的向往不会改变。随着未来宏观经济的好转,白酒行业依然会蓬勃发展。

事物的发展不会是线性的,总是在现实世界中曲折前行,短暂的下跌不会改变长期向上的趋势。特别是优秀的公司,在危机中抗跌能力强,反弹迅速而猛烈。这种危机和短暂的调整给投资者带来了非常难得的机会,就看投资者能否对行业和公司的前景和发展有清晰的判断。

1.2 2025年度情况介绍

2025年是贵州茅台自2001年上市以来第一次负增长的年份,今年可能还会在零附近徘徊。2025年整体经济环境不好,趋势是量增价减,茅台酒价格下滑厉害,导致销售费用和管理费用占比大幅提升,毛利率稍微下降。

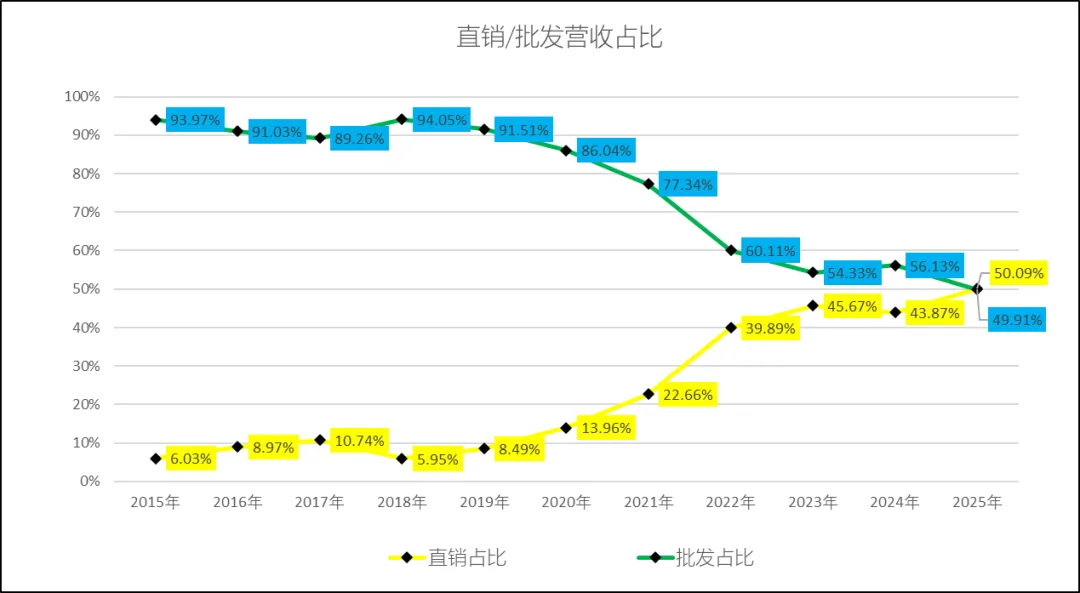

2025年直销渠道营收首次超过批发渠道营收,未来茅台会全面转型to C 战略。

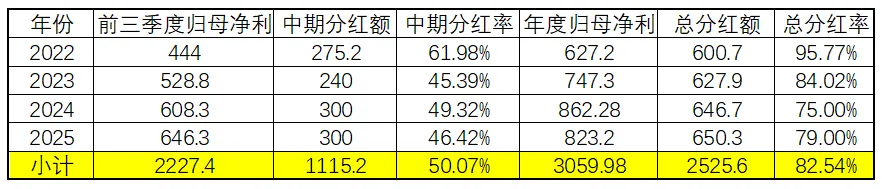

分红情况

同时董事会通过分红方案,拟向全体股东每10股派发现金红利279.93元(含税),共计分红350.3亿元(含税)。去年茅台实施了2025年中期分红,10派239.57元(含税),共计分红300亿元(含税)。这两次的分红共计650.3亿元(含税),占比2025年归母净利的79%。

表1 茅台近四 年分红情况汇总表

股份回购

2025年完成了茅台历史上首轮回购,回购金额60亿,累计回购3,927,585 股,公司股份总数由1,256,197,800 股减少至 1,252,270,215 股。

1.3 2026年情况简介

2026年第一季度,营业收入约539亿,同比增长6.54%;归母净利约272亿,同比增长1.47%;其中,按产品分类:茅台酒销售收入460亿,同比增长5.6%;系列酒销售收入78.8亿,同比增长12.25%。按渠道分类:自营渠道销售收入295亿,同比增长27%,占比54.7%;批发渠道244亿,同比增长-10.9%,占比45.3%。按地区分国内营收537亿,同比增长8.6%;国外营收1.5亿,同比增长-86.4%。

贵州茅台在2025年底更换了董事长,2026年正式开启市场化改革。茅台的销售体系原来实行的是价格双轨制,茅台酒出厂价格与市场价格是脱离的,割裂的。这种人为的价格管制造成了权力能分配利润,造成茅台管理层的腐败滋生,这两年茅台高管接连被查被抓,都成为了制度的牺牲品。同样也导致国有资产大量流失,公司股东的权利也遭受损害。

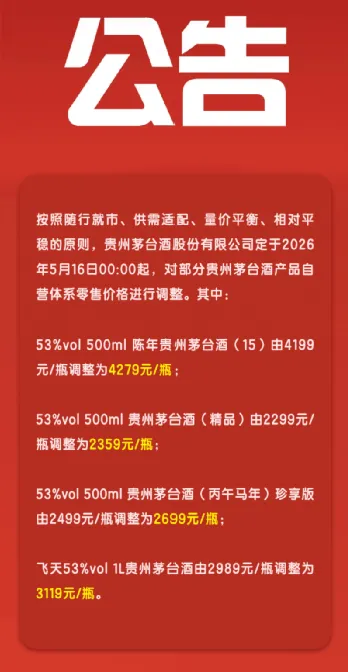

在市场经济和改革开放实行了40多年了,计划经济还能苟活这么久!自然从不飞跃,2026年革掉计划经济小尾巴的时机已到!2026年茅台正式废除价格双管制,废除出厂价,产品零售价格随着市场价格调整。普茅的合同价从1169提升到1269,自营体系零售价从1499提升到1539。5月16日,其他的非标茅台酒的自营体系零售价也逐步根据市场价格变动!

茅台作为零售业和消费业,必须一切以客户为中心,就必须直面客户,了解客户的需求。全面直销体系让茅台直面客户和市场,更贴近市场,能掌控产品的流通,同时也会增加销售费用,这需要茅台建立全国的直销体系,难;批发销售体系运营更简单,直接把产品卖给经销商,至于产品怎么能销售给消费客户,茅台不管,但产品流通不受茅台控制,假货横行,对茅台来说轻松。

茅台应该做正确而难的事,世界上的消费奢侈品牌都是直营体系为主,不可能把产品控制权交给经销商,直营能让企业掌控价格、控制形象、掌控消费体验、掌控客户数据等等,茅台正在向TO C战略转变。

2026年经过一个季度的改革后,效果明显,自营渠道营收大幅增长,占比也大幅提升。为了防止国外产品回流国内给市场价格造成压力,国际渠道估计在控量,营收同比大幅下滑。代售制度落地,合同负责从年底的80亿降低到2026年一季度的30亿。

股份回购

2026年5月28日,茅台公告完成了第二轮回购,回购金额30亿,累计回购2,188,614股,公司股份总数由1,252,270,215股减少至1,250,081,601股。

公司在股价低估时通过回购注销股份,投资者不用投入新资金买股票,就能增加对茅台股份份额的占比,这绝对是值得为管理层点赞的事。

1.4 业绩指引

2025年财报中,茅台不再给出业绩指引。在6月11即将召开的股东大会披露的资料里,也没有以往年份披露的《2025年财务决算报告》和《2026年财务预算报告》。以往我们都可以通过《财务预算报告》来推测茅台下一年的业绩。

可能茅台基于以下原因不再披露业绩指引:

(1)整体的经济环境不好,怕给出的目标无法实现。

(2)茅台已经进行了市场化改革,不再是过去尽产尽销、出厂价固定的模式了,量价都基本已经确定,业绩非常透明。现在批发合同价和自营零售价随着市场波动,有时为了控制价格,茅台会调整出货量。所以茅台的业绩会随着经济环境和市场需求起伏,业绩不再那么好预测了。

关于上市公司给投资者下一年的业绩指引这件事,个人一向持保留态度。给出业绩指引对上市公司来说没有任何好处,反而有很多弊端:

(1)公司内部有下一年的业绩目标是好事,可以作为激励员工、考核员工的工具,但最好不要给资本市场公开承诺。因为影响企业的发展的因素太多,内部的、外部的;宏观经济的、微观企业的;自然的、人为的,管理层根本无法预知也无法控制。对自己无法预知和控制的事情给出公开承诺是件不理智的行为,一旦完不成,就会影响整个企业的信誉。在商业世界中,企业和个人的信誉是生存之本!

(2)一旦给出承诺,自己快要完不成的时候,人总会想各种方法,东拼西凑,左挪右移,加加减减来尽量达成目标。人性使然也,人性总是倾向掩盖自己的过错和不堪,用一个错误掩盖自己的另一个错误,最后可能酿成大错。

(3)预先给资本市场了一个预期,一旦没完成,预期落空,公司的股价可能会大跌,这也加剧了上市公司股价的波动。

业绩指引对于投资者来说可能让投资者过于关注企业的短期业绩,而忽略企业的核心竞争力及对公司长远发展的判断。

2 销售渠道

2.1 渠道占比

2025年茅台的直销渠道营收首次超过批发渠道营收,这算是一个重大的节点。如果要成为一个成功的奢饰品牌零售商,产品一定要掌握在自己手里,直接面对消费者和客户。如果说“一切让位于产品质量的质量观”是茅台发展的根基和核心,那么掌控产品的销售和流通则是掌握市场的核心。

2.2 i茅台自营平台

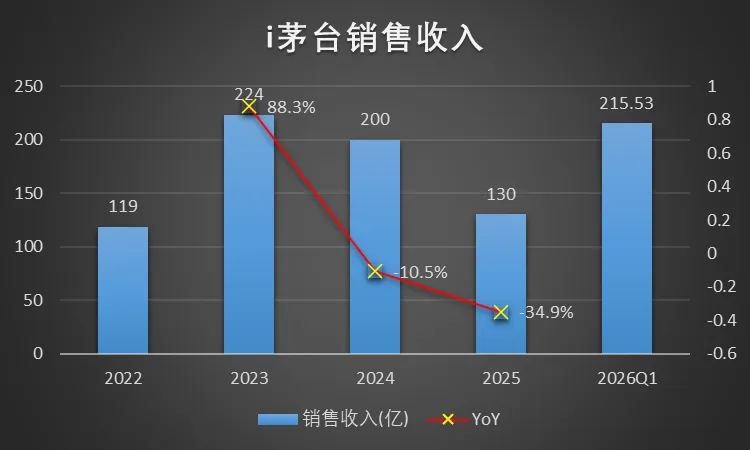

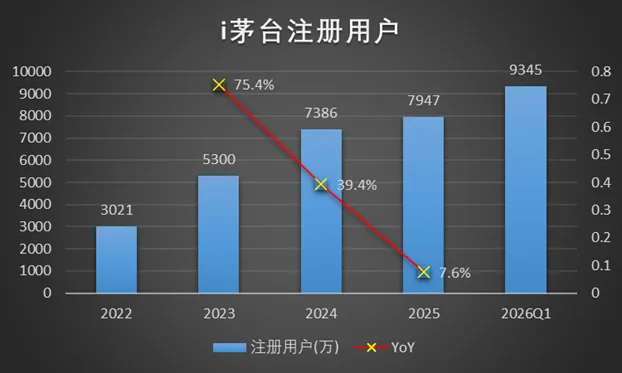

丁雄军在2021年8月上任后,对茅台做出最大的贡献就是开发i茅台这个直营平台!虽然最后丁雄军因贪腐被查,但他给茅台做出的贡献还是要承认的。自从i茅台在2022年5月19日正式上线以来,茅台的直销营收比例大幅提升。

i茅台自上线以来的运营情况,详见下表:

自从2026年茅台市场化改革以来,i茅台成为了主战场,第一季度,i茅台营收占比直销渠道的73%,占比总营收的40%。

3 库存

3.1 母公司的运营情况

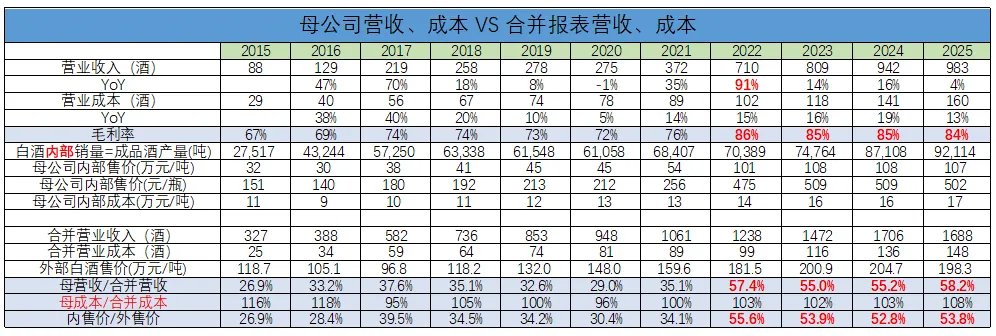

下表是母公司的营收、毛利率、内部销量、内部销售单价/成本及占比情况。

从上表可以看出:

(1)自从2022年开始,茅台股份公司(仅负责生产酒)销售给销售公司的内部销售价格提升,导致母公司的毛利率从76%提高到86%。因为茅台酒销售公司有5%的股份被茅台集团拿走了,把大部分利润留在母公司有利于提高上市公司的利润。

(2)母公司即股份公司只负责生产白酒,它按照销售子公司的销售计划来安排勾兑、罐瓶、包装,生产出来的成品酒直接销售给销售子公司,不会留成品酒库存,成品酒库存都在销售子公司里。所以母公司的白酒销量等于当年成品酒产量,可以通过对外销售量+当年成品酒库存增量来计算。也就是说上市公司作为一个整体对外的白酒销量与内部白酒销量只相差当年成品酒库存增量。

(3)上市公司今年对外销售的白酒中,包括往年累计留下的成品酒库存和今年生产的白酒。而母公司对内销售的白酒全部是今年生产的白酒。上市公司对外销售的白酒的数、茅台酒和系列酒占比,各种酒的占比都与母公司对内销售的白酒不同,所以导致合并报表的营业成本与母公司的营业成本有所差异。这两年成品酒库存不断增加,这也说明内部销售的白酒多于对外销售的白酒量,所以母公司的营业成本与合并报表的营业成本比值103%左右,成品酒库存增加的越多,比例越大。

(4)由于白酒消费税的缘故,酒厂都设置自己的销售子公司,税务局只针对白酒生产厂家收白酒消费税,分为从价税和从量税。从价税税基为白酒企业对外销售价的60%和内部销售价的较大者,税率20%;从量税为每销售500ml的白酒收取0.5元。所以,内部销售价格不会高于对外销售价格的60%,要不然就要被多征税了。茅台在2022年提高的内部销售价格,使得内部销售价与对外销售价的比值从34%提高到55.6%,目前这个比值都小于且接近60%。

自从2023年起,茅台财报给出了母公司茅台酒和系列酒的销售数据,如下:

已知母公司内部销售茅台酒和系列酒的营收、成本和毛利率,我们近似的认为内部销售成本与对外销售成本接近,茅台酒和系列酒的内部销售成本近似取对外销售成本,这样我们就能近似得出茅台酒和系列酒内部的销量。

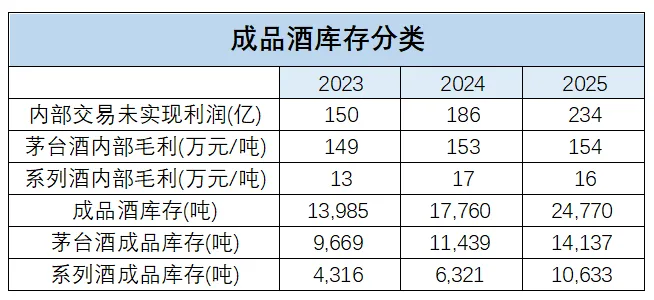

成品酒库存就是母公司内部销售给子公司的白酒,而销售子公司未对外销售的历年累计的成品酒。财报中的内部交易未实现利润就是这部分成品酒库存因内部交易而产生的毛利润,详见下表:

从上表可以看出:

(1)自2021年起,成品酒库存逐渐增加,2025年同比增长了39%,达到了2.477万吨。高端白酒行业有一个特点,存货不仅不贬值,反而越放越值钱。所以在行情不好的时候,多留一点库存放到以后卖,能获得更多的利润。

(2)成品酒库存同比增长率与内部交易未实现利润的增长率不同步,其原因是每年的成品酒库存的内部结构不同,茅台酒和系列酒占比每年都不同。

(3)资产负债表中的库存子项——库存商品,不仅包括成品酒库存,还包括少量的酒店业务和冰淇淋业务的库存。其发出成本的计量采用的是移动加权平均法,成本计量的没有那么准确。但计算出来的成品酒库存的营业成本单价与合并报表营业成本的单价非常接近,相差不大。

那么成品酒库存中茅台酒和系列酒各占多少呢?我们可以通过茅台酒和系列酒内部销售的毛利来反算,如下表所示:

4 财务数据分析

4.1 应收帐款融资

2025年茅台系列酒销售困难,所以收了很多银票,但又需要用钱,所以收到的银票用于贴现或者当支付款转让了。2025年之前茅台资产负债表中【应收帐款融资】都没有数额的,今年茅台把【应收票据】的数额都挪到【应收帐款融资】里了。

2025年底应收帐款融资中都是银票,期末余额为44.57亿,而已背书或贴现而为到期的银票有63.5亿,一般银票最长6个月到期,也就是说茅台酱香酒营销公司2025年至少收了108亿的银票,可能还会更多。而2025年系列酒营收才223亿,占比近50%,可想在2025年系列酒的销售之艰难。

4.2 费用

茅台的3费情况详见下表:

2025年,销售费用和管理费用占比都大幅提升。经济大环境不好,需求萎缩,营收下降,导致相关的销售费用总量及占比都大幅提升。

2025年职工薪酬大约152亿,总员工数34992人,人均年薪43.43万。

未来的经济大环境怎么,很难判断。今年茅台进行了市场化改革,对于茅台来说是非常重大的变革和利好,以后大环境回暖了,茅台的印钞机的速度可以快不少。

保守一点,预计未来三年大环境没有什么起色,三年后2028年归母利润达到1000亿,合计净利润年化增长6.7%。以【25PE , 30PE】为茅台的合理估值区间,取中间值27.5倍,2028年茅台的合理估值约27500±10%亿左右。

以三年翻一番为投资预期目标的话,当前的理想买点为13750±10%亿左右。

当前的理想卖点=MIN(当前50倍PE,三年后合理估值的1.5倍)=MIN(41150,41250)=41150亿。取约41000亿。