一份年度财报不仅是一家公司的成绩单,更是整个行业的风向标。当药明康德2025年净利润同比增长102.65%时,这背后是整个医药研发外包行业的深刻变革。

药明康德2025年年度报告显示,公司实现营业收入454.56亿元,同比增长15.84%;归属于上市公司股东的净利润达到191.51亿元,同比大幅增长102.65%。

这一亮眼业绩不仅创下公司历史新高,更折射出中国CRO/CDMO行业在经历短暂调整后,正迎来新一轮增长周期。

一、业绩爆发,龙头引领行业复苏

药明康德2025年财报数据令人瞩目。公司持续经营业务收入达到434.2亿元,同比增长21.4%。其中化学业务收入364.7亿元,同比增长25.52%,成为增长的主要驱动力。

更值得关注的是,公司毛利率从2024年的41.48%提升至47.64%,增加了6.16个百分点。这一提升主要得益于公司独特的CRDMO一体化业务模式带来的临床后期和商业化项目占比增加,进一步提升了产能利用率、人员及运营效率。

从地区分布看,公司来自美国客户的收入达到312.5亿元,同比增长34.3%,占持续经营业务收入的72%。这一数据表明,尽管面临地缘政治不确定性,中国CXO企业的全球竞争力依然强劲。

二、行业拐点,内外需共振驱动增长

药明康德的业绩爆发并非孤立现象,而是整个CXO行业复苏的缩影。根据国金证券2026年5月的研究报告,CXO产业链景气度上行信号明确,全球生物医药投融资水平显著改善,行业复苏动能持续增强。

2024年由于地缘政治等因素扰动,CDMO板块收入基本与2023年同期持平;而2025年CDMO行业率先迎来复苏拐点,板块增速大幅提升至17%。

2026年一季度,在人民币升值、业绩大幅承压的不利背景下,CDMO板块收入增速仍进一步提升至20%,展现出强劲韧性。

从市场规模看,中商产业研究院预测,2025年中国CXO市场规模将达2401亿元,2026年有望超过2700亿元。全球CRO市场规模预计2025年将增长至980亿美元,同期全球CDMO市场规模有望达到990亿美元。

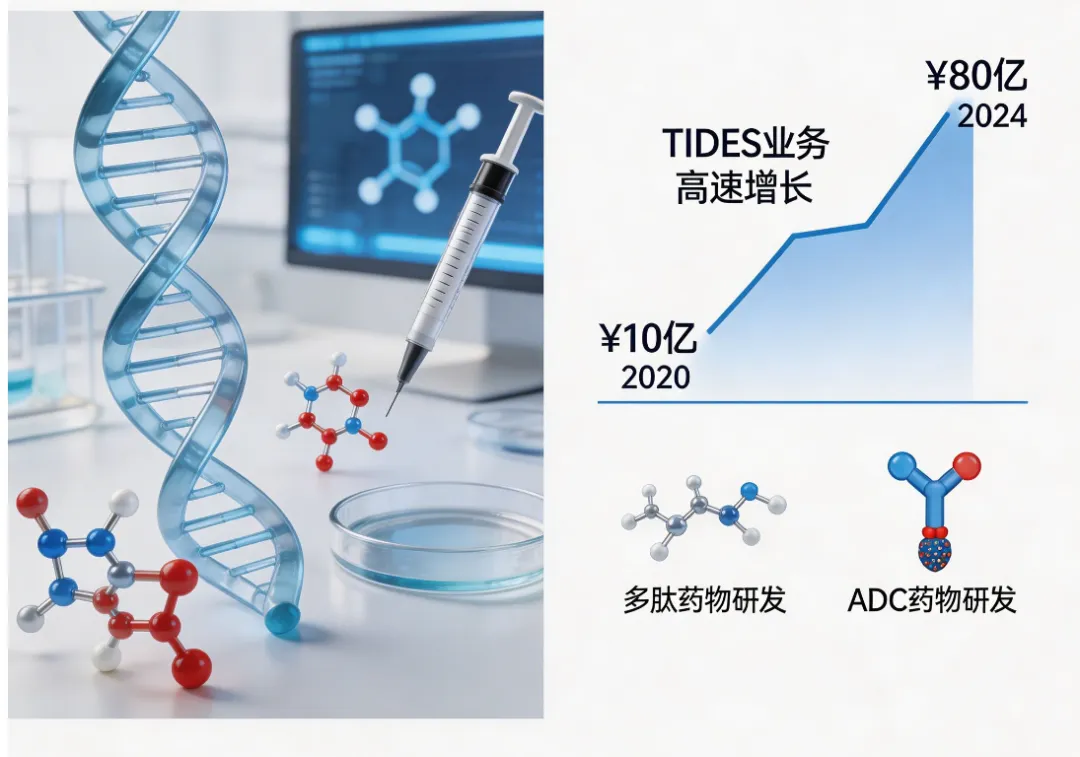

三、新分子革命,TIDES业务成增长引擎

药明康德财报中最亮眼的数据之一来自TIDES业务(寡核苷酸和多肽)。2025年,该业务收入达到113.7亿元,同比增长96.0%,成为公司增长最快的板块。

这一爆发式增长背后,是全球医药研发正迎来新分子类型的革命性突破。多肽药物、寡核苷酸药物、ADC(抗体偶联药物)等新兴赛道正成为医药创新的热点。

国投证券2026年3月的研究指出,多肽和ADC药物陆续商业化放量,相关外包需求有望持续提振。多肽大单品商业化持续快速放量,推动CDMO多肽订单持续增长,显著提振多肽药物CDMO需求。

药明康德在财报中披露,公司多肽固相合成反应釜总体积已提升至超100,000L,2025年9月提前完成泰兴多肽产能建设。这一产能扩张为抓住新分子赛道机遇提供了坚实基础。

四、技术驱动,一体化平台构筑护城河

药明康德的核心竞争力在于其全球领先的“一体化、端到端”新药研发服务平台。公司是行业中极少数在新药研发全产业链均具备服务能力的开放式平台,能够满足客户从药物发现、开发到生产的全方位需求。

2025年,公司为客户成功合成并交付超过42万个新化合物,同时R到D转化分子达到310个。截至2025年末,小分子D&M管线总数达到3,452个,包括83个商业化项目、91个临床III期项目。

公司持续推进小分子产能建设,2025年常州、泰兴及金山原料药基地均以零缺陷成功通过FDA现场检查。截至2025年末,小分子原料药反应釜总体积已提升至超4,000kL。

这种全产业链布局不仅提高了客户黏性,也创造了显著的协同效应。公司通过在新药研发早期阶段为客户赋能,赢得客户信任,进而在产品后期开发及商业化阶段获得更多业务机会,形成良性循环。

五、竞争加剧,行业集中度持续提升

中国CXO行业已形成梯队分明的竞争格局。第一梯队以药明康德、康龙化成、凯莱英、泰格医药和药明生物为代表,它们通过构建覆盖药物发现至商业化生产的全链条服务能力和全球化交付体系,确立了行业领先地位。

随着行业复苏,头部企业的优势将进一步凸显。药明康德在财报中披露,公司共拥有33,834名员工,庞大的人才储备是其持续创新的基础。

同时,公司通过持续的技术投入保持竞争优势。2025年,公司研发费用为11.19亿元,虽然同比下降9.61%,但仍保持较高水平。公司在新分子类型、前沿技术领域的布局,为其长期发展奠定了基础。

药明康德在财报中披露,截至2025年末,公司小分子D&M管线总数达到3,452个,TIDES业务服务客户数同比提升25%,服务分子数量同比提升45%。

这些数字背后,是中国CXO企业从“中国制造”向“中国智造”转型的缩影。随着GLP-1、ADC、多肽、小核酸等新兴赛道研发需求集中释放,国内CDMO企业正迎来充足的海外订单增量。