一、行情回顾

1.期现价格

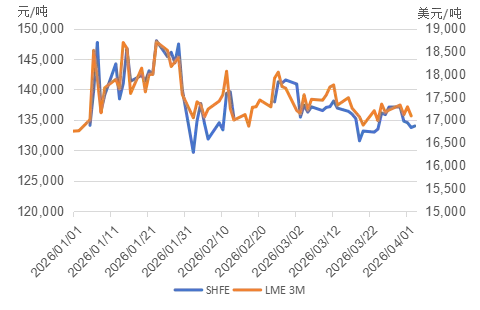

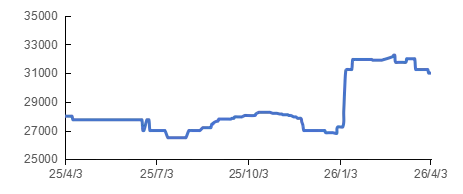

2026年一季度镍价以区间震荡运行为主,其中国内沪镍主力合约开盘135000元/吨,最高152500元/吨,最低128800元/吨,收盘134780元/吨,季度均价138555元/吨,环比上涨14.1%,同比上涨9.0%;LME3个月镍开盘16680美元/吨,最高19160美元/吨,最低16380美元/吨,收盘17195美元/吨,季度均价17573美元/吨,环比上涨15.9%,同比上涨11.1%。

一季度镍价走势主要受供需与宏观多空因素交织影响:供应端利好支撑明显,印尼2026年镍矿RKAB开采总配额同比大幅下调30%至2.6亿—2.7亿吨,官方全年产量目标仅2.09亿吨,截至3月底审批通过量为1.5亿吨,供应收紧预期较强,不过市场对7月可能追加25%—30%配额的传闻尚未得到证实,多空分歧持续存在;叠加印尼林业许可审批趋严、开采进度受限及镍矿品位下滑,实际供给进一步收紧;同时出口税与暴利税政策预期持续推升产业链成本,中东地缘冲突导致硫磺供应紧张、价格大涨,冲击HPAL湿法冶炼生产,叠加全球ESG合规趋严带来环保与运营成本上升,多重供给端约束共同为镍价提供下方支撑。而宏观层面,美联储一季度连续维持利率3.5%–3.75%不变,受通胀黏性及油价上行影响,降息预期显著延后,美元走强与美债收益率上行压制商品估值与风险偏好,叠加下游需求整体偏弱、相关政策存在不确定性,镍价上方持续承压,最终一季度内外盘镍价均呈现区间震荡格局。

图1 LME-SHFE镍价

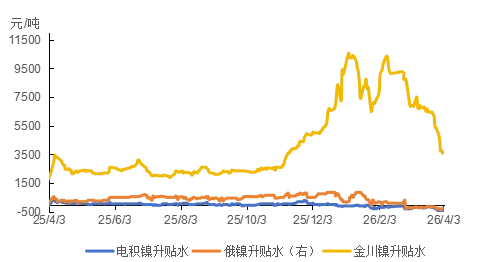

2026年一季度,国内现货金川以及进口镍升水抬升后有所回落。金川镍平均升水7901元/吨,环比下跌269元/吨;俄镍第三季度平均升水465元/吨,环比上涨102元/吨;国产电积镍第三季度平均升水16元/吨,下跌58元/吨。

图2 中国市场镍板升贴水

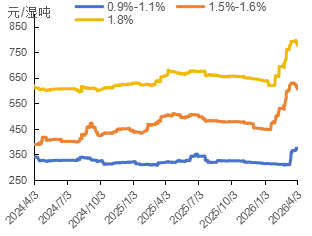

2.镍矿价格

由于印尼RKAB审批缓慢,镍矿供应偏紧,矿价较为坚挺,印尼镍矿内贸基准价持续上调,以1.6%品位为例,基准价由年初的27.86美元上调至当前的32.99美元,同时升水也大幅上调,以1.6%品位镍矿为例,内贸现货升水从年初的25.5美元上调至当前41美元。

受印尼镍矿供应持续紧张影响,印尼企业加大菲律宾镍矿采购力度,叠加菲律宾一季度处于雨季,矿山发货量环比回落,高品位矿资源偏少且整体品位下滑,市场呈现结构性紧缺;与此同时,海运等物流成本上行进一步推升镍矿到岸价格,叠加国内冶炼企业节后集中补库、争抢菲律宾货源,共同推动中国市场红土镍矿价格走高。

图3 中国市场红土镍矿价格

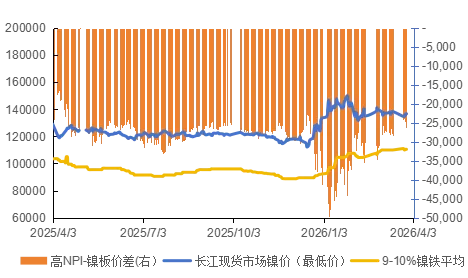

3.镍铁价格

随着原料成本持续抬升,国内镍铁价格自低位反弹,由年初927.5元/镍点上涨至当前1105元/镍点;但下游不锈钢对高价镍铁接受度有限,钢厂持续压价,制约镍铁价格进一步上行。

图4 中国高NPI价格

4.硫酸镍价格

2026年一季度,硫酸镍价格呈现先扬后抑的走势。1月上旬,受沪镍、伦镍价格快速冲高带动,硫酸镍成本及报价同步上行;叠加印尼某湿法项目因尾矿事故导致MHP供应偏紧,以及硫磺、硫酸价格上涨,MHP计价系数持续高位运行,供给端支撑较强。同时,下游三元前驱体及正极材料企业在春节前集中备货,刚需推动市场成交活跃,硫酸镍价格从年初27250元/吨逐步走高。但进入3月中下旬,受需求欠佳及镍价回调等影响,硫酸镍价格有所回落,最终收于31250元/吨。

图5 中国电池级硫酸镍价格

二、镍供应情况

1.全球镍供应情况

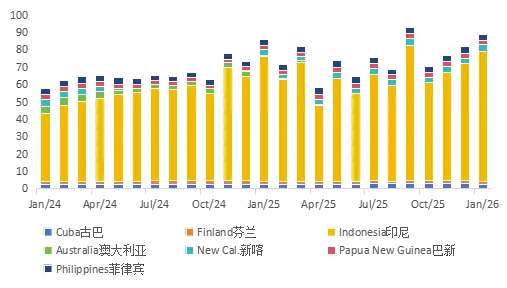

1.1全球镍矿供应

根据国际镍研究小组(INSG,下同)数据,2026年1月全球镍矿产量环比下降7.2%至35.0万吨,同比增加0.8%。其中,印尼1月镍矿产量25万吨,环比持平,同比增加1.6%,全球占比71.5%;菲律宾1月镍矿产量1.3万吨,环比下降45.8%,同比上涨4.8%。俄罗斯1月镍矿1.7万吨,环比下降0.6%,同比持平。澳大利亚1月镍矿产量4800吨,同比上涨14.5%;新喀1月产量9100吨,同比下降30.4%;加拿大1月镍矿产量1.25万吨,同比下降2.6%。

图6 全球分国家/地区镍矿产量(金属千吨)

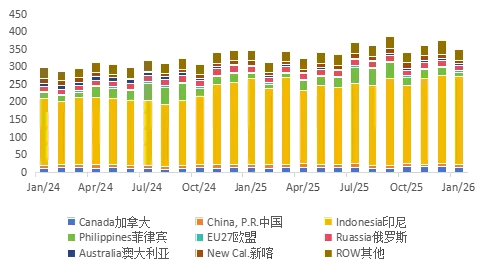

1.2全球中间品供应

镍冶炼中间产品按冶炼方式可分为火法中间品——镍锍,与湿法中间品MHP、MSP和NHC(NickelHydroxideCake,主要来自新喀GORO项目)。根据INSG数据,2026年1月全球镍冶炼中间品产量环比增长9%、同比上涨3.1%至8.91万金属吨(下同)。目前,全球镍中间品产量主要集中于印尼、菲律宾、新喀里多尼亚、巴布亚新几内亚、古巴、芬兰等地,其中,新喀、巴新、菲律宾均同比有所上涨。

图7 全球镍中间品产量(金属千吨)

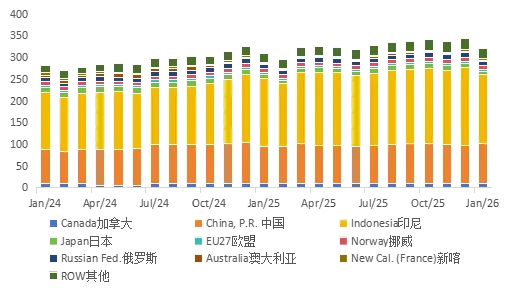

1.3全球原生镍供应

根据INSG数据,2026年1月全球原生镍产量32.03万吨,自从2020年印尼禁止原矿出口以来,印尼原生镍在全球产量中的占比逐年升高,2026年1月印尼产量同比增长1.1%至15.9万吨。澳大利亚部分原生镍产能也因高成本在2024年三季度后进入停产维护,2026年1月产量同比持平至3000吨。中国产量同比上涨7.1%至9.1万吨,增速较去年也有放缓,主因印尼低成本产能竞争,中国NPI产量下降,硫酸镍产量增速放缓,但电镍产能产量显著增长。俄罗斯产量同比持平至9000吨。

图8 全球原生镍供应

2.全球部分主要镍企2025年报分析

2.1 Nornickel镍产量基本符合目标

2025年,公司精炼镍产量为19.9万吨,同比下降3%,主要原因是浸染型矿石开采量增加、高品位富矿开采量减少。全部金属均由公司俄罗斯自有原料生产(19.82万吨),略高于19.6万–20.4万吨的生产目标区间。诺里尔斯克2026年镍金属指导产量为19.3-20.3万吨。

2.2 嘉能可量价齐跌承压,成本优化与资产聚焦支撑稳健运营

2025年嘉能可镍业务整体呈现产量下滑、盈利承压但成本优化的运行态势,全年自有镍产量7.19万吨,同比下降13%,剔除已进入维护状态、全年无产出的新喀里多尼亚Koniambo镍矿后同比仍下滑7%,主要受加拿大INO镍矿年中冶炼炉故障导致发货量减少以及澳大利亚MurrinMurrin矿计划检修停机影响;LME镍全年均价15162美元/吨,同比下跌10%,叠加产量下降,镍板块调整后EBITDA为2.09亿美元,同比下降13%,不过公司通过持续推进集团降本计划、聚焦INO与MurrinMurrin两大核心资产高效运营、严控资本支出(全年资本开支4.30亿美元,同比下降10%)实现单位现金成本同比大幅改善30%,有效对冲了量价齐跌的压力,同时公司给出2026年镍产量指引为7万-8万吨,战略层面镍作为能源转型关键金属被纳入公司铜主导增长框架,以稳健运营、保障现金流和资本纪律为核心,未进行激进扩产,整体保持收缩非核心、聚焦高效资产的运营策略。

2.3 Nickel28参股瑞木项目2025年高产稳产、成本可控、盈利韧性强劲

巴布亚新几内亚瑞木(Ramu)镍钴一体化项目由中国中冶(MCC)运营,Nickel28持有其8.56%合资权益,2025年该项目整体运行稳健、产能高效释放,全年处理矿石量353.1万吨,生产混合氢氧化物沉淀(MHP)80,932吨,其中含镍金属量33,007吨、含钴金属量3,099吨,镍产能利用率达101%,均较2024年显著提升;全年实现MHP含镍销量32,622吨、含钴销量3,061吨,扣除副产品抵扣后全年镍生产成本为3.47美元/磅,虽受硫磺价格高企等因素影响成本略有上升,但仍处于全球红土镍矿HPAL项目成本曲线最低四分位区间,项目为一体化矿冶模式、不依赖第三方供矿,运营稳定性突出,同时2026年已给出33,100吨镍、3,100吨钴的产量指引,年度检修与硫酸厂改造计划预计不会对生产造成影响。

2.4 量价齐升与全链布局:中伟、力勤2025年镍业务双轮增长

2025年,中伟新材实现营业收入481.40亿元,同比增长19.68%;归母净利润15.67亿元,同比增长6.84%,其中镍业务作为核心支柱,全年三元前驱体出货量达21.4万吨,同比增长10%,8系及以上高端镍系产品出货量持续领跑行业。公司依托印尼莫罗瓦利、广西钦州双基地,建成年产8万吨电解镍产能,“CNGR”品牌完成LME、上期所双注册,同时以投资、参股、长协等方式锁定印尼红土镍矿资源超6亿湿吨,采用“OESBF+RKEF”双技术路线打通镍资源到高端前驱体的全产业链,镍系材料与钴系材料协同发力,叠加11月港交所上市打通A+H双融资平台,为全球镍基新能源材料产能布局与供应链稳定提供了坚实支撑。

力勤资源2025年则聚焦镍钴冶炼全产业链,实现营收402.4亿元、归母净利润28.6亿元,同比分别大增37.7%、61.1%,镍业务量价齐升是核心增长引擎:湿法HPAL项目6条产线满产运行,年设计产能达12万吨镍金属吨,火法RKEF二期KPS项目6条产线全面达产,23条镍铁产线总年设计产能29.8万吨,金属均价同比上涨32%带动盈利大幅提升;同时公司锁定印尼20年期红土镍矿长协,配套印尼首座湿排尾渣库等工艺升级降本,全球化贸易体系与宁德时代、青山控股等上下游龙头客户深度绑定,镍业务全链条竞争力持续强化。

2.5 英美资源镍业务运营持稳但业绩承压,出售进程持续推进

2025年,英美资源的镍业务作为非持续经营部分,在巴西的两个铁镍矿(BarroAlto和Codemin)维持了稳定的生产运营,全年产量为39,700吨,销量为40,200吨;但由于镍价下跌、单位成本(同比上升6%至510美分/磅)以及环保拨备增加等因素影响,集团收入降至5.51亿美元,而underlyingEBITDA更是从2024年的1.08亿美元大幅下滑至600万美元。年内,英美资源已与MMG签署出售该业务的最终协议,现金对价最高5亿美元,截至报告期末正等待欧盟监管批准,并因此确认了1.04亿美元的税前减值。

3.印尼镍产量情况

3.1 原生镍

据安泰科统计,2026年1月,印尼电镍产量达到0.97万吨,环比增加4.3%,同比大幅增长142.5%。2026年2月产量0.88万吨,环比减少9.3%,同比大幅增长134.6%。其中鼎兴和永恒的设计产能是5万吨/年,目前月度产量分别可达约4500、4800吨;青美邦设计产能是3万吨/年,1-2月产量为0。

据安泰科统计,2026年1月印尼NPI产量14.1万吨,环比减少9.6%,同比减少4.4%。产量显著主因:大型镍铁企业受矿煤供应、管理层调整影响产能收缩;部分RKEF产线因利润转产冰镍;小K岛镍矿偏紧叠加节前集中检修,进一步抑制产量。2026年2月印尼NPI产量12.9万吨,环比减少8.5%,同比减少3.5%。产量下滑主要受春节期间项目检修、印尼镍矿供应持续偏紧制约,生产节奏与产品质量受限。据安泰科统计,截止2025年底,印尼已经投建的NPI产线超250条(其中青山两大园区约110条,德龙园区约80条),在产产线约220条。印尼政府的镍产业政策偏重于鼓励湿法冶炼发展,限制火法冶炼扩张,未来印尼镍铁产量增速将明显下滑。

印尼目前已投建的硫酸镍项目主要包括力勤-哈利达(年产能5.8万吨)、青美邦(年产能3万吨)以及华友华翔(年产能5万吨)。在产的主要是力勤及青美邦项目,华友华翔预计春节后投产。据安泰科统计,2026年2月印尼硫酸镍产量0.45万吨,环比减少10%,同比增加36.4%。

3.2 中间品

据安泰科统计,2026年1月印尼MHP产量4.12万吨,环比增加0.5%,同比增加1.7%。春节期间,某园区部分项目突发尾渣坝滑坡事故,导致相关产线被迫低负荷运行;同时,印尼政府大幅削减2026年镍矿RKAB配额,镍矿供应持续吃紧,直接制约了冶炼项目的生产节奏;此外,核心辅料硫磺价格因国际局势波动而居高不下,进一步抬升了生产成本,也对部分企业的生产积极性造成影响。受上述因素制约,2月印尼MHP整体供应出现明显收缩。据安泰科统计,2026年2月印尼MHP产量3.88万吨,环比减少5.8%,同比增加10.2%。1-2月印尼产量8万吨,同比增加5.7%。

据安泰科统计,2026年2月印尼镍锍产量4.06万吨,同比增长93.3%,环比减少4.2%。环比减少主要受镍矿配额大幅收紧、原料供应紧缺、斋月生产节奏放缓三重因素共同影响。

华星镍业(印尼)有限公司P05火法试验线项目取得新进展:项目核心装置熔炼炉已成功实现点火烘炉。作为规划年产4万金属吨高冰镍的重要产线,此次烘炉意味着该火法冶炼系统的投产已提上日程,将为后续高冰镍的稳定产出奠定基础。

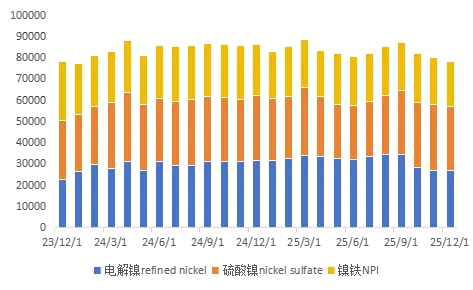

4.中国产量情况

4.1 中国原生镍产量

据安泰科初步统计,2026年第一季度中国原生镍产量26.2万吨,同比增加2.1%。

图9 中国原生镍产量

4.2 中国精炼镍产量

据安泰科统计,2026年1月中国电镍产量为3.47万吨,同比增加10.5%,环比增加29.7%。产量回升主要得益于三方面因素:首先,2025年四季度因原料问题减产的企业逐步恢复生产;其次,镍价上行改善了企业利润空间;第三,为实现新年度的“开门红”,整体开工率有所提升。2月中国精炼镍产量环比减少7.2%、同比增加1.4%至31850吨。产量下降主要因某大型镍企在1月大幅超产补库后2月生产回落,叠加其余企业多持稳或受工作日减少影响小幅减产。随着主力镍企排产回升、行业复工复产及工作日恢复正常,预计3月精炼镍产量将环比增加9.9%至35.000吨左右。

图10 中国电镍产量

4.3 中国含镍生铁(NPI)产量

据安泰科统计,2026年1月中国NPI产量为2.14万吨(折镍金属量),环比基本持平、同比下降3.6%。其中高镍铁1.5万吨,环比下降5.7%、同比下降13.8%;低镍铁0.64万吨,环比增加16.4%,同比增加33.3%。2月中国NPI产量环比下降1.9%、同比下降10.6%至2.1万吨。其中高镍铁1.6万吨,环比增加6.7%、同比下降7%;低镍铁0.5万吨,环比减少21.9%,同比减少20.6%。3月,中国NPI产量预计环比增加7.14%至2.25万吨。

图11 中国NPI产量

4.4 中国硫酸镍产量

2026年1月中国电池级硫酸镍产量为3.5万吨(折镍金属量,下同),环比增加9.4%,同比增加11.5%。其中原生物料原料产品产量3.2万吨,环比增加8%,同比增加10.8%,占比约92.8%。1月受“抢出口”及春节前备货拉动,三元产业链对硫酸镍需求明显走高。2月中国电池级硫酸镍产量环比下降7.4%,同比增加1.3%至3.24万吨。其中原生物料产品产量3.05万吨,环比下降6.2%,同比增加3.7%,占比约94%。产量下降主要受多重因素影响:一是春节假期导致有效工作日减少,部分企业开展检修与技改;二是印尼原料供应偏紧、成本抬升;三是1月“抢出口”与节前备货集中释放后,2月前驱体及电池端以刚需采购为主,需求阶段性走弱;四是头部企业维持高开工,但部分中小企业受成本与原料约束,产能利用率偏低。3月,预计中国硫酸镍产量环比增长6.9%至32550金属吨。

图12 中国硫酸镍产量

(未完待续)