AI需求让核电从“边缘”回到中心,尤其SMR技术获得巨额投资和政策支持。

亚马逊、谷歌、微软、Meta等多家科技巨头大力布局核电领域,推动核电重启与新建设,已经签署超数十亿美元的合同,数据中心直接连核电模式兴起。

今天我们了解一下核电,读两家国内上市公司财报。

市场规模

全球核电市场呈现"双轨并行"特征:传统大型反应堆通过延寿改造延续生命,小型模块化反应堆(SMR)则以创新模式开辟新空间。

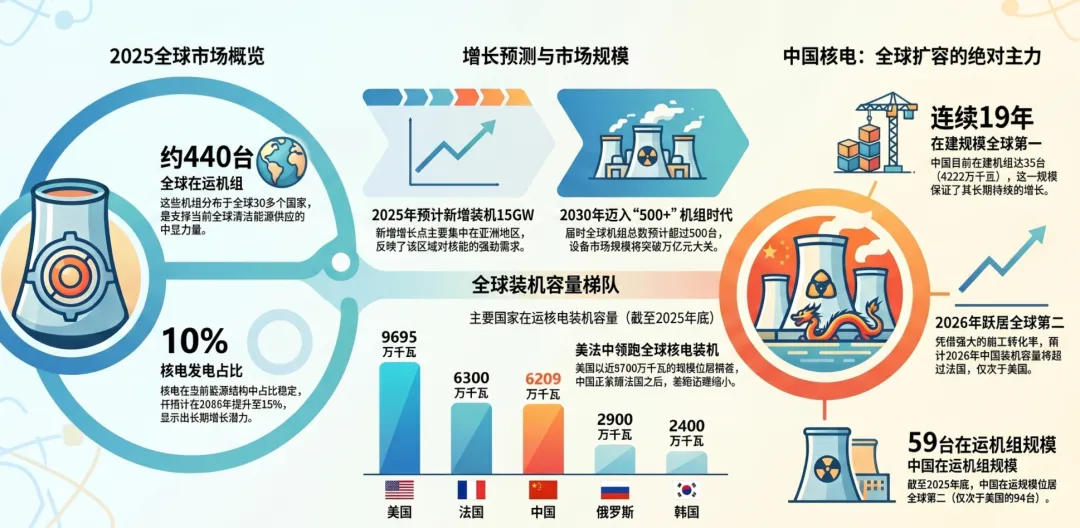

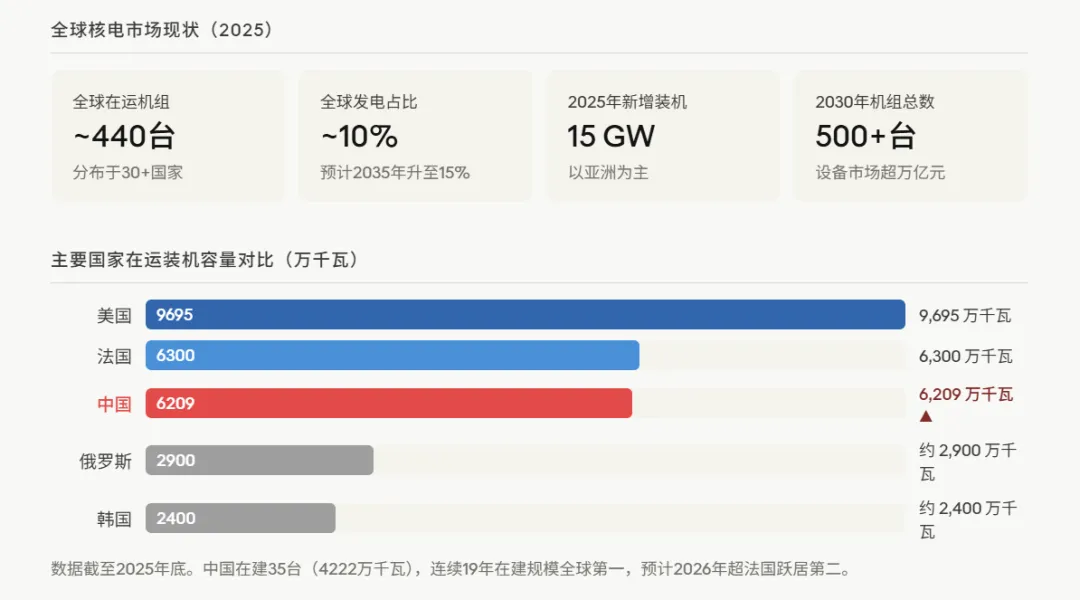

预计到2035年全球核能发电占比将从目前的10%提升至15%,装机总量突破700吉瓦。全球核电机组总数将在2030年前突破500台,对应设备市场空间超万亿元。

地缘政治也在重塑市场格局,欧洲国家正加强与美国、韩国等合作以摆脱对单一供应源的依赖。中国、韩国和俄罗斯等核能出口国的市场竞争加剧。

核电的战略价值体现在三个层面:能源安全层面、碳中和层面、AI与数字经济层面。

AI是最新的驱动力,数据中心耗电量急剧增长,核电高密度、7×24小时稳定供电的特性与AI算力需求高度契合。

我国核电行业现状

截至2025年,中国大陆并网运行核电机组59台,总装机容量约6209万千瓦,机组数量仅次于美国94台,位居世界第二。在建机组35台,总装机容量4222万千瓦,连续19年位居全球第一。按当前的建设速度,2030年前中国在运核电装机规模将跃居世界第一。

我国核电已完成从"引进消化"到"自主创造"的跨越,规模全球领先、成本竞争力强、产业链完整是三大核心优势。

未来挑战主要在于:核燃料后处理能力建设、突破地缘政治壁垒扩大出口、SMR等新技术赛道上保持先发优势。

财务数据指标

盈利能力方面

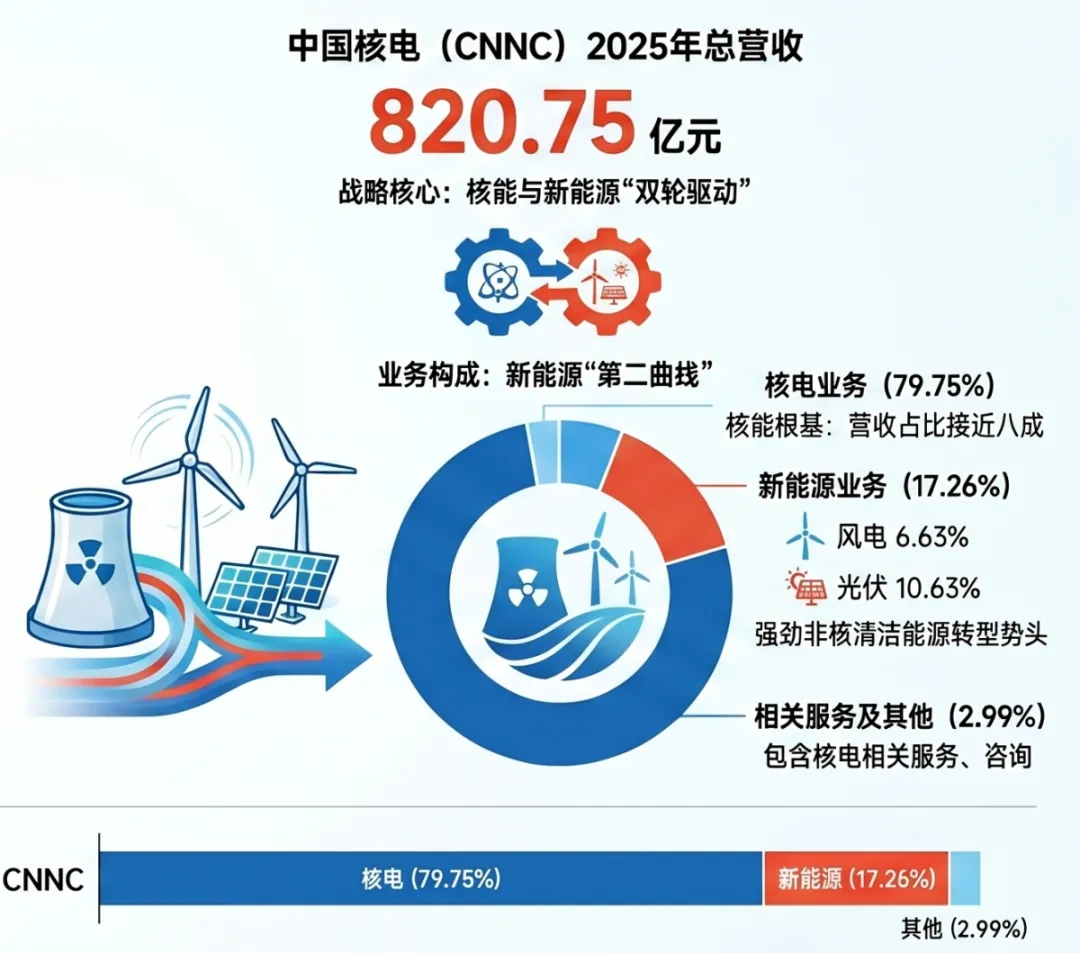

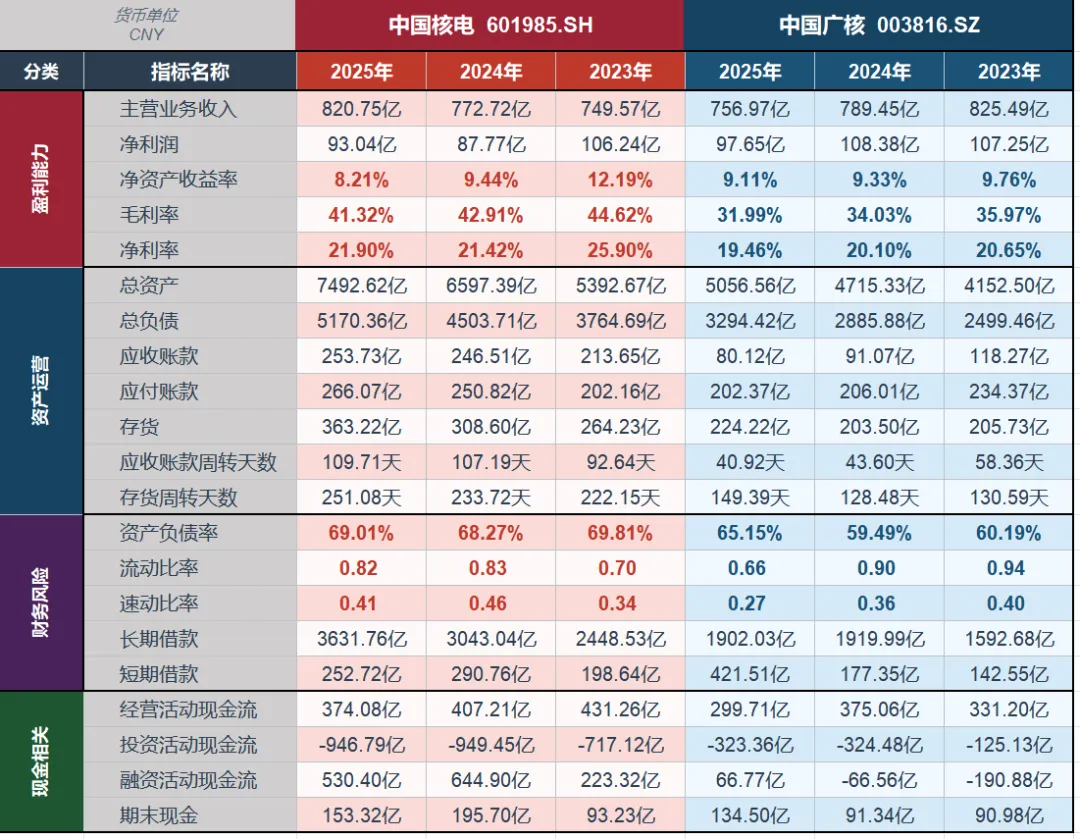

1.两家企业营收体量差不多,净利润均保持在百亿上下波动。中国核电营收增速较好,但是近年新能源(风、光)业务"增收不增利",拖累整体利润率。

就行业而言,受电力市场整体形势影响,参与市场化交易的电量增加,市场电价下降。发电量实际上均在增长,只是电价走低压缩了利润率。

2.中国核电毛利率高于中国广核约10%,净利率差距不大,说明广核费用管理能力较高。

资产运营方面

1.中国核电资产规模和负债规模较大。

2.中国广核应收账款与存货数量低于中国核电,说明供应链管理和回款能力较强,资金使用效率高。

财务风险方面

1.中国核电资产负债率高于中国广核,两者的流动比率和速动比率都偏低,这是核电重资产赛道的特点,资金多用于实体基建。

2.两者负债结构不同,中国核电长期借款规模较大,增速较快。

现金指标方面

中国核电近几年投资现金流与融资现金流远高于中国广核,属于扩张阶段,大举投建新机组。

中国广核投资相对克制,融资为负,说明近几年在净偿还债务状态。

面临风险与压力

1.电价市场化下行。市场化交易电量占比提升,市场电价持续低于标杆电价,业绩承压。

2.资本开支持续高企。在建机组多、投资周期长,折旧与财务费用随装机扩张而同步上升。

3.新机组投产节奏不确定。 核准到并网周期长(通常5–7年),短期业绩依赖存量机组稳定运行。

估值逻辑

两公司的技术护城河不同,中国核电在核燃料、后处理上有独特优势,未来四代堆商业化空间更大;中国广核核电机组运营规模全球第三,华龙一号运营经验深厚。

随着2022–2024年大规模核准的机组在2028–2030年陆续投产转固,两家公司盈利能力将迎来明确的上行周期。

AI的爆发让核电从"能源政策需要"变成了"商业刚需"。这是核电几十年来最大的一次外部需求冲击,也是中国核电产业链——从设备制造到运营企业——估值重塑的核心逻辑之一。

通过对比,我们发现,两家公司没有绝对优劣,叙事方式不同,共同构筑了中国核电赛道的双雄格局。