翰森制药(Hansoh Pharma, 03692.HK) “海螺财经指数”分析报告

分析基准: S&P 500

分析日期: 2026-05-15

目标投资周期: MEDIUM

一、基本面分析

1. 财务健康度:

翰森制药在过去三年展现出稳健的财务表现。截至2025年12月31日止年度,公司收入达到约人民币150.28亿元,同比增长22.6%;年内溢利约人民币55.55亿元,同比增长27.1%。每股基本盈利约为人民币0.93元,同比增长26.4%。 公司毛利率维持在90.0%的较高水平。资产负债率相对较低,为11.37%,显示公司偿债能力良好。销售费用率和行政费用率同比下降,显示费用控制成效显著,而研发费用率维持在22.3%,并略有提升,体现了公司对创新的持续投入。

2. 成长性与估值:

翰森制药的创新药及合作收入持续高增长,2025年占比提升至82.2%。分析师普遍预计公司未来几年归母净利润将保持双位数增长,例如华源证券预计2026-2028年归母净利润增速分别为15.4%、13.2%、18.3%。DCF估值模型显示,分析师目标价普遍高于当前股价,例如海通国际基于WACC 7.5%、永续增长率3.0%给出目标价45.94港元,华源证券采用DCF估值给予48.73港币的目标价。交银国际在2025年8月将目标价上调至48港元,并预计阿美乐销售峰值可达97亿元人民币。相对估值方面,公司当前市盈率(静)为34.67倍,分析师预测2026-2028年PE分别为33、29、25倍,高于可比公司平均值,反映市场对其创新能力和成长性的溢价认可。

3. 护城河与前景:

翰森制药是中国领先的创新驱动型制药企业,深耕抗肿瘤、抗感染、中枢神经系统、代谢及自身免疫等重大疾病领域。公司拥有9大创新技术平台,包括PROTAC、siRNA、融合蛋白、ADC、双抗、单抗、纳米制剂和PEG修饰长效药物等。其创新药收入占比已从2020年的18%增长至2023年的67%,2025年更是达到82.2%,率先实现创新转型。核心产品阿美乐(甲磺酸阿美替尼片)持续放量,并已在英国、欧盟获批上市,与Glenmark达成海外授权合作。公司通过“自主研发+BD合作”双轮驱动策略,积极引入和对外授权高潜力管线,例如与再生元、罗氏、GSK、默沙东等国际药企达成多项重磅合作,总交易额巨大。这些合作不仅带来可观的里程碑收入,也加速了产品价值实现和全球化布局。公司拥有超过40个处于临床不同阶段的创新药项目,未来2-3年将进入关键数据读出和密集收获期。此外,翰森制药在ESG方面表现卓越,2026年3月获MSCI ESG最高AAA评级,这有助于吸引长期机构投资者。

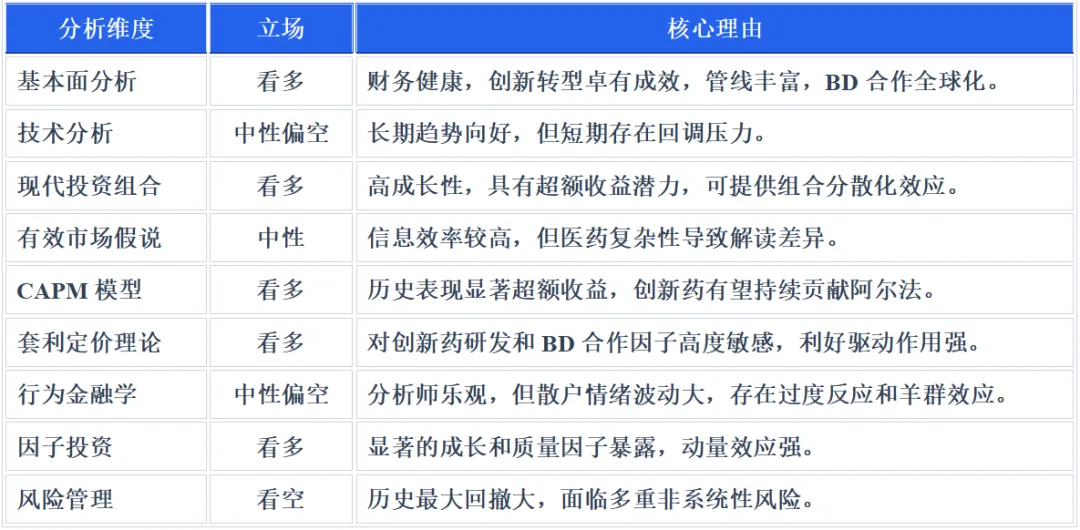

【结论与评分】:9.0分。公司财务健康,创新转型成效显著,拥有丰富的研发管线和全球BD合作,形成坚实的护城河,未来成长潜力巨大。

二、技术分析

1. 趋势研判:

翰森制药目前股价在35-37港元区间波动。根据最新数据(截至2026年5月13日),股价为35.70港元,52周波动范围介于22.40至44.22港元之间。近一年股价涨幅达到63.58%,显示出长期上升趋势。但近一个月下跌5.43%,短期内存在调整。

2. 关键价位:

当前股价35.70港元。52周最高价44.22港元,最低价22.40港元。分析师平均目标价为46.77港元,最高52.70港元,最低38.69港元。近期支撑位可能在35港元附近,阻力位则在40港元及以上。

3. 指标信号:

目前缺乏具体的MACD、RSI等指标的最新数据。但从股价走势来看,在经历前期大幅上涨后,近期有所回调,可能意味着RSI等指标处于中性或超买区域后的正常回落。成交量方面,近期有大手卖出记录,例如2026年5月12日出现大手卖出95.2万股,表明市场存在一定的获利了结情绪。

【结论与评分】:6.5分。长期趋势向好,但短期内存在回调压力,需关注关键支撑位。

三、现代投资组合理论分析

1. 风险收益特征:

目前未直接查到翰森制药相对于S&P 500的β系数。考虑到其作为创新药企的属性,其股价波动可能受研发进展、政策变化、市场情绪等多种因素影响,预计其β系数可能高于1,表明其波动性可能大于市场平均水平。汉森制药(非翰森制药)的波动率为49.33%,虽非同一公司,但可作为医药行业波动性的参考。

2. 组合角色:

翰森制药作为一家创新药企,具有较高的成长性和超额收益潜力,尤其是在其创新管线逐步兑现的背景下。将其纳入多元化投资组合,可以在一定程度上提升组合的预期收益。然而,医药行业的特有风险(如研发失败、政策变动等)也意味着它可能与市场整体表现呈现一定的低相关性,从而提供一定的分散化效应。但具体夏普比率和相关性数据缺失,难以精确评估。

3. 风险分解:

系统性风险:主要来自宏观经济环境、利率政策、全球医药行业政策(如集采、医保谈判)等。

非系统性风险:主要包括新药研发失败、临床数据不及预期、产品商业化不及预期、市场竞争加剧、核心产品销售不及预期、BD合作风险以及运营合规风险等。例如,公司曾因行贿被罚款,暴露出“带金销售”问题,这属于非系统性风险。

【结论与评分】:7.0分。作为创新药企,具有高成长性和一定的分散化潜力,但面临较多非系统性风险。

四、有效市场假说检验

1. 信息效率:

翰森制药作为港股上市公司,其财务报告、研发进展、合作协议等信息均会及时公开披露。例如,2025年财报发布后,多家券商迅速发布研报进行分析和评级。这表明市场对公开信息的反应速度较快。然而,市场对新药研发进展等信息的解读可能存在差异,并非完全有效。

2. 异常检测:

目前未发现明显的、可持续利用的定价错误或市场异象。股价的波动主要受到公司基本面变化(如创新药获批、BD合作)、行业政策以及整体市场情绪的影响。分析师的普遍“买入”或“强力买入”评级,也反映了市场对其价值的认可,但并不意味着存在容易套利的异常。

3. 内幕信号:

虽然有报道称翰森制药旗下企业曾因行贿被罚,涉及到一些不合规行为,但这更多是公司治理和内部控制问题,而非典型的内幕交易信号。目前未有明确证据表明存在利用内幕信息进行交易的显著信号。

【结论与评分】:6.0分。市场对公开信息反应较快,但医药行业的复杂性使得信息解读可能存在一定程度的非效率性。

五、资本资产定价模型分析

1. 预期收益率:

CAPM模型需要无风险利率、市场风险溢价和β系数。假设无风险利率(R_f)为3.0% (参考中国国债收益率或香港银行间利率),市场风险溢价(E(R_m) - R_f)为6.0% (参考历史平均水平)。

根据华兴证券2024年4月的研报,翰森制药的β系数设定为1.0。

预期收益率 E(R_i) = R_f + β_i * (E(R_m) - R_f)

E(R_i) = 3.0% + 1.0 * 6.0% = 9.0%。

这意味着基于CAPM模型,投资者对翰森制药的预期收益率约为9.0%。

2. 阿尔法评估:

根据分析师报告,翰森制药的股价在过去一年上涨了63.58%,远高于其CAPM模型计算的预期收益率9.0%。这表明公司在过去一段时间内产生了显著的超额收益(正阿尔法)。这可能归因于其创新药管线的持续兑现、成功BD合作以及市场对其创新转型的认可。分析师普遍维持“买入”或“优于大市”评级,并给出较高的目标价,也暗示了未来存在超额收益潜力。

【结论与评分】:8.0分。历史表现显示出显著的正阿尔法,未来创新药管线兑现和BD合作有望继续带来超额收益。

六、套利定价理论分析

1. 因子暴露:

翰森制药作为创新药企,其股价受多种因子影响:

* 行业因子:医药行业政策(如集采、医保谈判)对其仿制药和创新药定价及销售均有重大影响。创新药审批速度和医保准入是关键驱动因素。

* 研发因子:新药研发进展、临床试验结果、新适应症获批等是股价变动的核心驱动力。

* 并购/合作因子: BD合作的达成、里程碑付款的确认、对外授权的成功等对公司收入和利润有直接影响。

* 宏观经济因子:整体经济环境、利率政策、医疗投入等也会间接影响公司业绩和估值。

* ESG因子:公司在ESG方面的良好表现(MSCI AAA评级)也成为吸引国际资本的重要因子。

2. 敏感度分析:

* 利好情景:多个重磅创新药(如HS-20093、HS-20089、HS-20094等)临床数据超预期或提前获批上市,新的高价值BD合作成功,医保谈判结果优于预期,将显著提振股价。

* 利空情景:核心创新药研发失败或临床数据不及预期,医保谈判价格大幅低于预期,市场竞争加剧导致产品销售不及预期,以及监管政策收紧(如反腐)都可能对股价造成较大压力。例如,公司曾因行贿被罚,此类负面事件可能引发市场对公司治理的担忧。

【结论与评分】:7.5分。股价对创新药研发和BD合作因子高度敏感,但也受政策和市场竞争等风险因子影响。

七、行为金融学分析

1. 市场情绪:

当前市场对翰森制药的分析师评级普遍为“买入”或“强力买入”。这表明机构投资者对其前景持乐观态度。然而,近期股价的回调以及股吧中“没有希望了,每天都要创新低”等言论,可能反映出部分散户投资者的悲观情绪或短期波动带来的焦虑。整体情绪可能处于乐观与谨慎并存的阶段。

2. 认知偏差:

* 过度自信/锚定效应:投资者可能过度相信公司创新药管线的成功率,或者将过去的高增长锚定为未来的常态,导致对风险的低估。

* 羊群效应:机构投资者普遍看好可能引发散户跟风买入,而短期回调又可能引发恐慌性卖出。

* 处置效应:投资者可能倾向于过早卖出盈利的股票,而持有亏损的股票,导致未能充分利用公司的长期增长潜力。

* 确认偏误:投资者可能更倾向于寻找支持自己看涨或看跌观点的证据,而忽略相反的信息。

【结论与评分】:6.0分。分析师普遍乐观,但散户情绪波动较大,存在过度反应和羊群效应的风险。

八、因子投资分析

1. 因子诊断:

* 成长因子 (Growth):翰森制药创新药收入占比持续提升,且分析师预计未来几年营收和净利润将保持双位数增长,这使其具备显著的成长因子暴露。

* 质量因子 (Quality):公司毛利率高达90.0%,费用控制良好,且持续投入研发,显示出较高的盈利能力和经营效率。ESG评级达到AAA级,也体现了高质量的公司治理和可持续发展能力。

* 动量因子 (Momentum):过去一年股价上涨63.58%,显示出较强的动量效应。但短期(近一个月)有所回调,动量可能有所减弱。

* 价值因子 (Value):公司当前市盈率34.67倍,高于传统价值股,因此其价值因子暴露较低。

* 规模因子 (Size):公司市值超过2000亿港元,属于大型市值公司,规模因子暴露中性。

2. 风格评估:

翰森制药主要属于成长型和质量型股票。其创新驱动的业务模式和持续的研发投入是其核心成长动力。高毛利率和良好的费用控制则体现了其高质量的经营特性。公司也具有一定的动量属性,但需关注短期回调。

【结论与评分】:8.0分。显著的成长和质量因子暴露,动量效应在过去一年表现突出。

九、风险管理分析

1. 风险量化:

* 历史波动率:未直接查到翰森制药的特定历史波动率数据。但考虑到医药创新企业的特性,其股价波动通常较大。

* VaR (Value at Risk):缺乏足够数据进行精确计算。但基于其股价波动性和行业特性,VaR值可能相对较高。

* 最大回撤: 52周最高价44.22港元,最低价22.40港元。从最高点到最低点的最大回撤约为(44.22 - 22.40) / 44.22 ≈ 49.3%。这表明公司股价在过去一年中经历过显著的调整。

2. 压力测试:

* 情景一:核心创新药研发失败或临床数据不及预期。例如,若HS-20093或HS-20089的临床试验遭遇挫折,可能导致市场对其未来增长前景的严重担忧,股价可能面临15%-25%甚至更高的跌幅。

* 情景二:国家医药政策进一步收紧。例如,集采或医保谈判价格远低于预期,或针对创新药的监管政策发生不利变化,可能导致公司收入和利润承压,股价可能下跌10%-20%。

* 情景三:市场系统性风险。若全球或中国股市出现大范围调整,叠加医药行业特有风险,公司股价可能面临20%-30%甚至更大的系统性下跌风险,尤其考虑到其曾有近50%的最大回撤历史。

【结论与评分】:6.5分。历史最大回撤较大,面临研发、政策和市场系统性风险的压力测试情景下,股价可能出现显著下跌。

十、中期(3个月)操作建议

基于上述分析,翰森制药基本面强劲,创新转型成效显著,且分析师普遍看好其未来增长潜力。然而,短期股价存在回调压力,且医药行业的非系统性风险不容忽视。

* 目标价格: 42.00港元

* 制定逻辑:结合分析师平均目标价46.77港元和DCF估值目标价45.94-48.73港元,以及当前股价35.70港元,考虑到中期投资周期和市场可能的波动,保守设定一个可触及的中间目标。该价格位于分析师最低目标价38.69港元之上,但低于平均目标价,反映了对公司创新药管线兑现的信心以及市场情绪的潜在回暖。

* 止盈价格: 40.00港元 / 45.00港元(分批获利)

* 制定逻辑:鉴于短期内可能存在回调后的反弹,在触及40港元整数关口时可考虑部分获利了结。若公司创新药进展顺利或市场情绪持续向好,可继续持有至45港元附近,接近分析师平均目标价。

* 止损价格: 33.00港元

* 制定逻辑:设定在近期支撑位35港元下方,并考虑到其52周低点22.40港元。33.00港元提供了一个合理的风险控制水平,一旦跌破可能意味着短期趋势逆转或市场对公司基本面出现新的负面解读。

* 风险说明:

1. 研发不及预期风险:创新药研发周期长、投入大、风险高,任何一款核心产品的临床试验失败或审批延期都可能对股价造成重大冲击。

2. 政策风险:医药行业受政策影响大,集采、医保谈判等政策变化可能导致产品价格下降,影响公司盈利能力。

3. 市场情绪波动风险:医药板块受宏观经济和市场情绪影响较大,短期内可能出现非理性波动,尤其是在当前市场对创新药估值存在分歧的背景下。

十一、最终综合报告与策略建议

1. 多空观点汇总:

2. 总体评级:买入

翰森制药作为中国领先的创新驱动型制药企业,凭借强大的研发实力、丰富的创新药管线和成功的全球BD合作,已成功实现创新转型,并有望持续贡献高增长。尽管短期面临市场回调和行业政策风险,但其坚实的基本面和长期增长潜力使其具备较高的投资价值。

3. 投资策略:

* 稳健型投资者:建议采取分批买入策略,待股价企稳或回调至34-35港元区间时逐步建仓。仓位不宜过重,控制在总投资组合的5%-8%。可关注公司创新药的最新进展和业绩公告,作为加仓或减仓的参考。

* 平衡型投资者:可在当前价格附近小幅建仓,并在股价回调时择机补仓,将仓位控制在总投资组合的8%-12%。密切关注公司核心产品的临床数据和BD合作进展,作为短期交易和长期持有的依据。

* 激进型投资者:可适度增加仓位,但仍需严格设置止损。可关注突破关键阻力位后的加仓机会。建议将仓位控制在总投资组合的12%-15%,并密切追踪市场情绪和公司动态。

4. 核心风险提示:

1. 创新药研发及商业化不及预期:核心创新药的临床试验结果不如预期,或商业化推广受阻,将直接影响公司未来业绩和估值。

2. 政策和监管风险:医药行业政策(如集采、医保谈判)的不确定性以及潜在的合规性风险(如曾出现的行贿事件),可能对公司经营造成负面影响。

3. 市场竞争加剧:随着更多创新药企的崛起,市场竞争日益激烈,可能对公司产品的市场份额和盈利能力带来压力。

投资免责声明

本报告由海螺财经社(Hailuo Finance)量化分析系统自动生成。报告内容仅供参考,不构成任何投资建议、要约或要约邀请。

1. 数据来源:本报告基于公开市场数据和互联网信息进行分析,海螺财经社力求但不保证数据的准确性、完整性和及时性。

2. 模型局限:海螺财经指数模型基于既定算法运行,可能无法完全涵盖所有市场因素,极端行情下可能失效。

3. 风险提示:投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策,海螺财经社不对因使用本报告内容而导致的任何损失承担法律责任。

参考文献与数据来源