本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

荣昌生物制药(烟台)股份有限公司,股票代码688331(科创板)/09995(港股),是一家具有全球化视野的创新型生物制药企业,专注于抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物领域。公司致力于发现、开发与商业化同类首创(first-in-class)与同类最佳(best-in-class)生物药,为自身免疫疾病、肿瘤疾病、眼科疾病等重大疾病领域提供临床解决方案。公司总部位于山东烟台,同时在上海、北京、香港及美国设有分支机构,拥有完整的从药物发现到商业化生产的端到端体系。

二、公司目前所处的发展阶段:

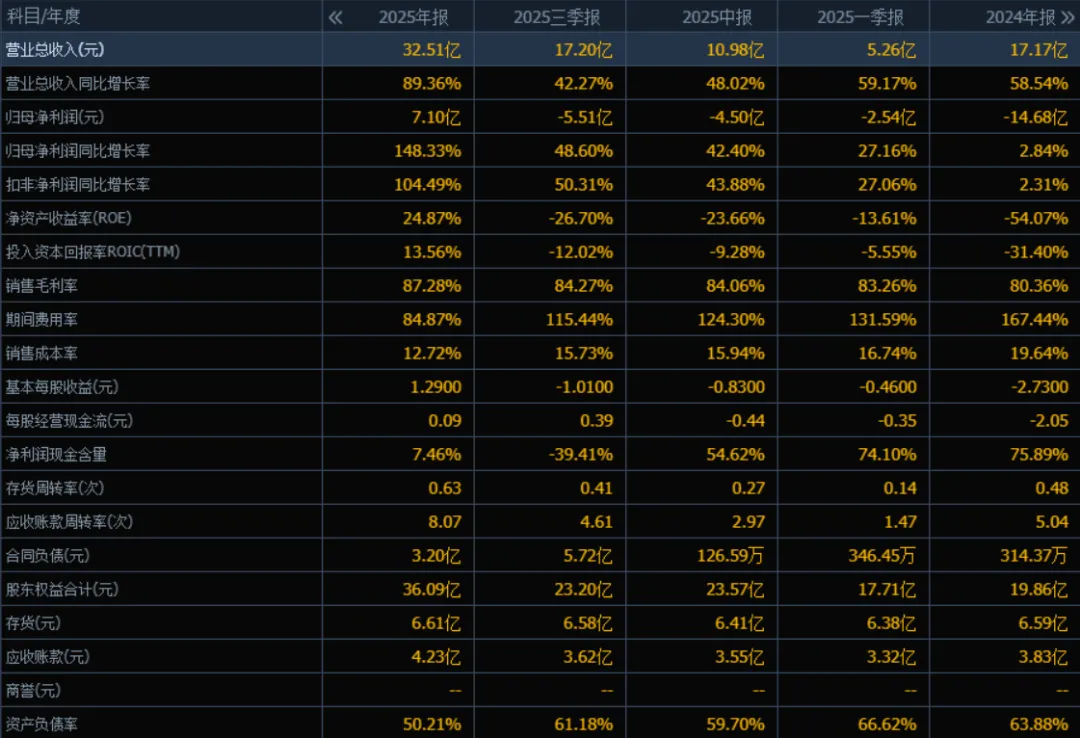

荣昌生物目前处于从Biotech向Biopharma转型的关键阶段,已实现由亏损到盈利的跨越。2025年公司实现营业收入32.51亿元,同比增长89.36%,归母净利润7.10亿元,扣非净利润0.68亿元,均实现扭亏为盈。公司已有两款核心产品泰它西普(泰爱)和维迪西妥单抗(爱地希)成功商业化并进入国家医保目录,同时通过对外授权(License-out)实现技术价值的全球化变现。公司正在加速推进多个在研产品的临床试验,包括RC28(眼科)、RC148(双抗)等,并持续扩大商业化团队覆盖范围。此外,公司正在稳步推进生物新药产业化项目建设,产能扩张与产品线拓展同步进行。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)具有市场竞争力与差异化优势的丰富创新型产品管线。公司拥有全球首款、同类首创的BLyS/APRIL双靶点新型重组TACI-Fc融合蛋白产品泰它西普;拥有中国首款自主研发的ADC创新药、首款获美国FDA突破性疗法认定的中国ADC产品维迪西妥单抗;拥有潜在的同类首创VEGF/FGF双靶点创新融合蛋白RC28;拥有VEGF/PD-1双特异性抗体RC148。

(2)行业突出的自主创新核心技术平台。公司搭建了具备自主知识产权的抗体和融合蛋白平台、抗体药物偶联物(ADC)平台、双功能抗体平台以及双抗ADC平台等多个核心技术平台,构建了全面一体化、端到端的创新生物药研发与产业化体系。

(3)符合全球GMP标准的生产体系与专业化的质量管理体系。公司已建立包括40个2,000升一次性袋式生物反应器在内的细胞培养、纯化、制剂及罐装等生产车间及配套设施,生产体系符合全球GMP标准。

(4)富有前瞻性及全球化视野的专家型管理团队。多数成员拥有逾20年的跨国医药行业经历,在创新药物研发、临床开发及商业化方面积累了大量成功经验。

(5)研发投入方面,2025年研发投入占营业收入的比例同比减少52.20个百分点,主要是由于本年度营业收入大幅上涨,同时研发管线优化及技术授权导致相关研发费用减少。虽然具体研发费用金额在提供的年报片段中未完整显示,但从趋势来看,公司在保持研发竞争力的同时实现了研发效率的提升。

3、重要财务指标分析:

1)营业总收入:

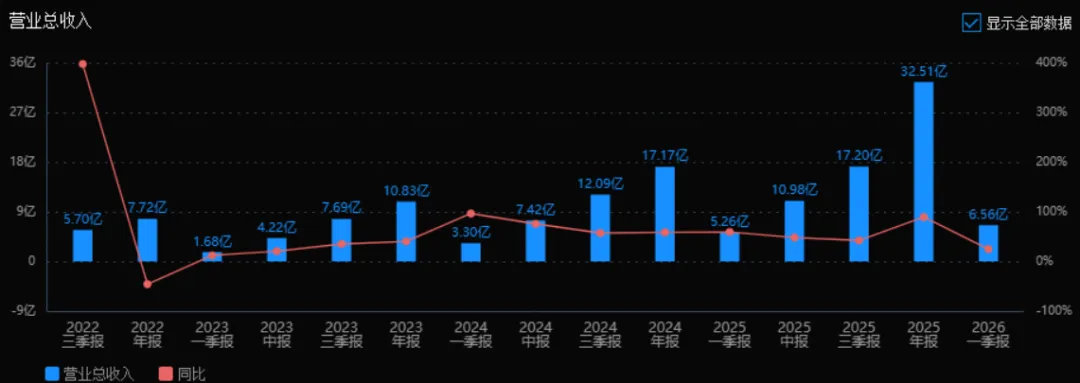

2025年营业总收入为32.51亿元,相较于2024年的17.17亿元增长了89.36%。评价: 营收接近翻倍增长,增速较2024年(58.54%)显著加快,显示公司业务扩张或市场需求大幅提升,处于高速增长期。

2)归母净利润:

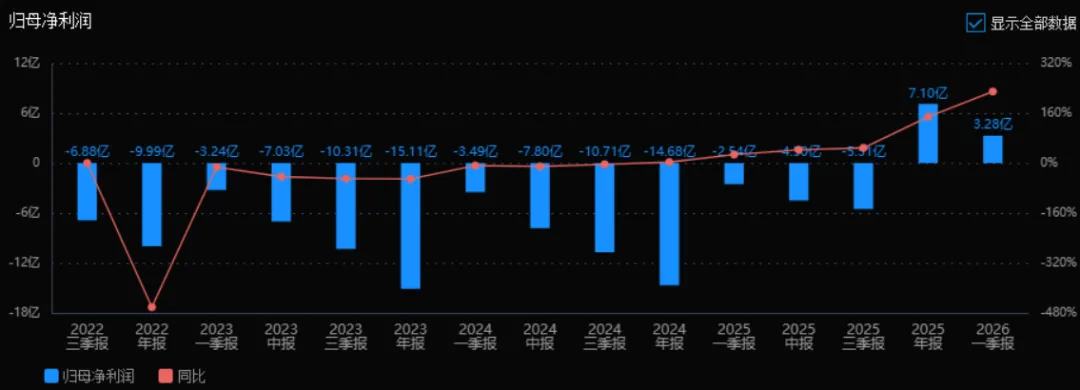

2025年归母净利润为7.10亿元,相较于2024年的-14.68亿元增长148.33%(由亏转盈)。评价: 公司实现大幅扭亏为盈,盈利能力显著改善,表明前期投入或成本控制开始见效,经营质量提升明显。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为24.87%,ROIC为13.56%;2024年ROE为 -54.07%,ROIC为 -31.40%。两项指标均由负转正且大幅提升。评价: ROE超过20%,显示股东回报能力很强;ROIC转正并达到两位数,说明资本使用效率显著改善,公司进入正向回报周期。

4)销售毛利率:

2025年销售毛利率为87.28%,2024年为80.36%,同比提升约6.9个百分点。评价: 毛利率持续走高,维持在极高水平(超85%),说明产品定价能力强或成本控制良好,具备较强竞争优势。

5)期间费用率:

2025年期间费用率为84.87%,2024年为167.44%,大幅下降82.57个百分点。评价: 费用率显著下降,主要得益于收入快速增长带来的摊薄效应,说明公司费用控制或规模效应明显改善,是扭亏为盈的关键因素。

6)销售成本率:

2025年销售成本率为12.72%,2024年为19.64%,同比下降约6.9个百分点。评价: 成本率下降与毛利率提升对应,反映单位收入对应的成本减少,经营效率提高。

7)净利润现金含量:

2025年净利润现金含量为7.46%,2024年为75.89%(但2024年净利润为负,该比值参考意义有限)。评价: 尽管净利润大幅转正,但经营活动现金流净额(每股0.09元 vs 每股收益1.29元)远低于净利润,现金含量偏低,需关注盈利质量及回款情况。

8)存货周转率和应收账款周转率:

2025年存货周转率为0.63次,2024年为0.48次;应收账款周转率为8.07次,2024年为5.04次。评价: 两项周转率均有所提升,说明资产运营效率改善,尤其应收账款周转加快,有助于改善现金流。

9)应收账款和存货:

2025年末应收账款4.23亿元(2024年3.83亿元),存货6.61亿元(2024年6.59亿元),绝对金额基本稳定。评价: 在收入大幅增长近90%的情况下,应收和存货仅微增,说明公司资产管控能力增强,运营效率提升,未出现明显的资金占用恶化。

10)资产负债率:

2025年资产负债率为50.21%,2024年为63.88%,下降约13.67个百分点。评价: 负债率明显下降,回到较健康水平(50%左右),偿债风险降低,资本结构优化,财务稳健性增强。

总体评价:

该公司2025年实现爆发式增长,营业收入接近翻倍,归母净利润大幅扭亏为盈,ROE与ROIC均由负转正并达到较高水平,盈利能力与资本回报效率显著改善。毛利率维持高位且持续提升,期间费用率大幅下降,运营效率(周转率)改善,资产负债率回落至健康区间。

主要隐忧在于: 净利润现金含量极低(仅7.46%),盈利的现金保障不足,可能存在应收账款回收滞后或经营性现金流管理压力。未来需关注现金流是否能够跟上利润增长。

总体来看,公司处于高速成长与盈利改善的转折期,基本面大幅好转,但需警惕“纸面利润”背后的现金流风险。

4、品牌质量及客户资源:

泰它西普作为全球首个SLE治疗创新双靶生物制剂,在自身免疫疾病领域具有开创性地位,其疗效和安全性在多项临床研究中得到了验证,包括《新英格兰医学杂志》发表的系统性红斑狼疮III期临床数据。维迪西妥单抗作为中国首款自主研发ADC创新药,获得了美国FDA突破性疗法认定,在HER2表达尿路上皮癌和胃癌治疗中展现出显著疗效,其联合治疗方案在2025年ASCO年会上进行了口头报告。

产品质量方面,公司已建立符合全球GMP标准的生产体系,涵盖临床研究与商业化生产阶段的关键生产和质量管理环节,产品质量达到国际先进水平。在ADC领域,维迪西妥单抗的疗效数据与全球领先的Enhertu等产品相比具有差异化竞争优势,特别是在HER2低表达和阴性患者中仍显示出治疗活性。

客户分布方面,公司产品主要面向医疗机构和终端患者。截至2025年12月31日,自身免疫商业化团队已完成超过1,200家医院的药品准入,肿瘤商业化团队已完成超过1,050家医院的药品准入。公司采用自建团队进行学术推广、通过一级经销商触达终端的销售模式,客户主要为全国各大三甲医院及肿瘤专科医院的医生和患者。由于涉及商业秘密,年报未披露具体客户名称。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

生物制药行业是医药制造业中的高成长性细分领域,主要产品包括单克隆抗体、ADC药物、融合蛋白、双特异性抗体等。根据国家统计局发布的《国民经济行业分类》,公司所属行业为医药制造业中的"生物药品制造(C2761)";根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,公司从事生物医药行业中的生物制品业务。

产业链上游主要包括细胞培养基、生物反应器、层析系统等原材料和设备供应商,近年来国产化率不断提升,细胞培养基国产化率从2020年的18%提升至2024年的35%。中游为生物药产品的研发制造,是产业链的核心环节。下游包括各类医院、健康管理机构以及线上线下服务渠道,终端为疾病患者。

2、行业的市场容量及未来增长速度:

根据弗若斯特沙利文预测,全球ADC药物市场规模将从2024年的约142亿美元增长至2030年的647亿美元,年复合增长率约30%。2025年全球ADC市场规模约为186亿美元,预计2034年将达到680亿美元,预测期内复合年增长率为14.76%。

中国ADC药物市场增长更为迅猛,预计将从2022年的8亿元增长至2026年的159亿元,年均复合增长率高达111.14%;预计到2030年增长至689亿元,年复合增长率为79.4%。

从更广泛的生物制药市场来看,2024年全球生物制药市场估计为4,225亿美元,预计将从2025年的4,537亿美元增长到2034年的9,215亿美元,复合年增长率为8.2%。中国生物制药市场规模2022年达5,653亿元,2023年约6,506亿元,2024年预计突破7,000亿元,2025年预计超9,000亿元,预计2030年市场规模有望超过1.5万亿元。

3、公司的市场地位:

在ADC药物领域,维迪西妥单抗是中国首款自主研发并获批上市的ADC创新药,也是首款获得美国FDA突破性疗法认定的中国ADC产品。截至2025年6月,全球共有19种ADC药物上市,国内厂商中恒瑞医药、科伦博泰生物、荣昌生物各已获批一款自研ADC药物。在全球ADC研发药企药品数量排名Top10中,中国药企占据了7家,荣昌生物位列其中。

在自身免疫疾病领域,泰它西普是全球首个获批的BLyS/APRIL双靶点融合蛋白产品,在治疗系统性红斑狼疮(SLE)方面,其主要竞争对手是葛兰素史克的贝利尤单抗。贝利尤单抗在国内比泰它西普早上市两年,目前市场份额略高于泰它西普,但泰它西普正在迅速追赶,凭借更优的疗效和安全性,预计泰它西普在SLE领域的市场占有率将超过贝利尤单抗。

4、公司的竞争对手:

在自身免疫疾病领域,泰它西普的主要竞争对手是葛兰素史克(GSK)的贝利尤单抗(Benlysta)。

在ADC药物领域,维迪西妥单抗面临的竞争包括:第一三共/阿斯利康的Enhertu(DS-8201,2024年全球销售额34.8亿美元)、辉瑞/Seagen的Padcev(Nectin-4 ADC,预计2026年销售额35亿美元)、恒瑞医药的瑞康曲妥珠单抗、科伦博泰的芦康沙妥珠单抗等。

在国内创新药企业层面,公司的竞争对手包括百济神州、信达生物、康方生物、恒瑞医药、复星医药等。2025年上半年,百济神州实现营业收入175.18亿元,信达生物核心产品信迪利单抗2023年销售额达28.58亿元,康方生物2025年上半年商业化销售收入约14.01亿元。

5、公司对于竞争对手的竞争优势:

(1)产品差异化优势:泰它西普是全球首创的BLyS/APRIL双靶点融合蛋白,相比单靶点的贝利尤单抗具有更优的疗效和安全性;维迪西妥单抗在HER2低表达和阴性尿路上皮癌患者中仍显示出治疗活性,这是其他HER2 ADC所不具备的差异化优势。

(2)技术平台优势:公司拥有自主知识产权的ADC平台、双功能抗体平台、双抗ADC平台等,具备持续产出创新分子的能力。

(3)全球化布局优势:维迪西妥单抗已授权给Seagen(后被辉瑞收购),RC148授权给艾伯维,泰它西普授权给Vor Bio,公司通过License-out模式与跨国药企合作,获得全球化开发资源。

(4)成本与效率优势:公司采用一次性生产技术,大大降低了前期固定资产投入,显著缩短工艺开发和工艺放大的时间,同时缩短了建厂周期,在提高生产效率的同时降低了综合生产成本。

(5)医保准入优势:两款核心产品均已纳入国家医保目录,患者可及性大幅提升,有利于快速放量。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露的在研管线进展、产能建设情况以及行业发展趋势,对未来三年利润增长进行推测如下:

2026年利润增长预测:预计归母净利润增长率约为25%-35%。增长驱动因素:(1)泰它西普新适应症(重症肌无力、干燥综合征)获批并纳入医保后持续放量,预计SLE领域市场份额将超过贝利尤单抗,带来约15%-20%的销售增长;(2)维迪西妥单抗乳腺癌新适应症获批上市,尿路上皮癌和胃癌适应症医保续约后渗透率进一步提升,预计带来约20%的销售增长;(3)RC28的DME适应症有望获批,RC28授权给参天制药的里程碑付款可能确认收入;(4)RC148与艾伯维的合作推进,可能获得首付款及里程碑付款;(5)2025年技术授权带来的高基数效应可能使2026年非经常性收益有所回落,但经常性业务利润将稳步增长。预计2026年归母净利润约8.9亿元-9.6亿元。

2027年利润增长预测:预计归母净利润增长率约为30%-45%。增长驱动因素:(1)泰它西普海外临床试验(由Vor Bio推进)进入关键阶段,可能产生里程碑付款;泰它西普在IgA肾病、膜性肾病等新适应症的III期临床数据读出并申报上市,进一步扩展患者人群;(2)维迪西妥单抗一线胃癌和一线尿路上皮癌III期临床完成,适应症治疗线数前移将显著扩大目标患者群体,预计销售规模可实现30%以上增长;(3)RC28的wAMD适应症获批上市,眼科领域形成新的收入增长点;(4)RC148国内III期临床推进,可能产生新的授权收入;(5)生物新药产业化项目建成投产,产能扩张支撑产品放量。预计2027年归母净利润约11.6亿元-13.9亿元。

2028年利润增长预测:预计归母净利润增长率约为35%-50%。增长驱动因素:(1)泰它西普海外上市申请提交,全球商业化价值逐步兑现;多个自身免疫适应症形成矩阵式销售格局,成为B细胞介导自身免疫疾病领域的领军药物;(2)维迪西妥单抗一线适应症获批后进入快速放量期,联合治疗方案(联合PD-1)成为一线标准治疗,销售规模有望突破现有天花板;(3)RC28在眼科领域形成稳定收入贡献,与参天制药的合作进入商业化阶段;(4)RC148可能在国内获批上市,双抗产品进入商业化阶段;(5)公司在研管线中RC278、RC288等新产品进入临床后期,形成产品梯队。预计2028年归母净利润约15.7亿元-20.9亿元。

三年年均复合增长率(CAGR)大致推测:基于上述分析,2026-2028年归母净利润的年均复合增长率约为30%-40%。这一增长主要由以下因素共同驱动:行业自然增长(中国ADC市场年复合增长率约79.4%,自身免疫疾病生物药市场持续扩容)贡献约15%-20%的增长;公司具体项目产能扩张(生物新药产业化项目建成、医院准入数量增加、商业化团队扩容)贡献约10%-15%的增长;新适应症获批和海外授权里程碑付款贡献约5%-10%的增长。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:90.58、48.99、113.88

注:$荣昌生物$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。