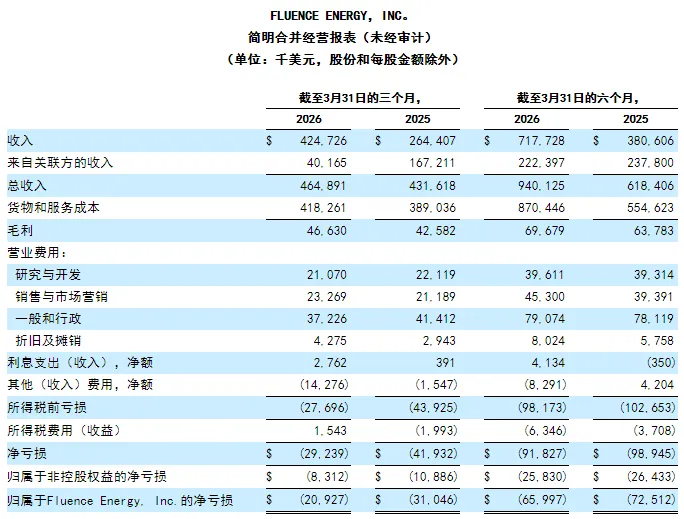

5月6日,北美第二大电池储能系统(BESS)供应商Fluence Energy发布2026财年Q2财报。单看收入,这份财报并不夸张。公司单季收入4.65亿美元,同比增长7.7%;净亏损2924万美元,虽然较去年同期亏损4193万美元有所收窄,但仍未转正。

来源:Fluence Energy,FY2026 Q2

然而资本市场的反应很剧烈。5月6日到5月11日,美股FLNC股价从12.65美元一度涨到27.39美元,四个交易日股价翻倍。

为什么一份看上去并不惊艳的财报,能让资本市场触发这么大的反应?在储能地位愈发重要的今天,这又意味着什么呢?

长周期的生意

首先,Fluence并不是宁德时代这样的电芯厂,也不是单纯卖电池柜的设备商,而是更接近于大型储能电站的系统集成商。换句话说,它做的非常像一项“交钥匙”工程(真正的土建、并网和现场施工边界要看具体合同安排),把电芯、电池管理系统、热管理、消防安全、PCS、电站控制系统、软件调度和长期运维整合起来,交付给电网公司、发电企业、独立电力开发商和大型工商业客户。

因此,这类公司的价值并不在于单个零部件。储能电站看上去像是一排排电池柜,但真正难的地方在于系统级能力。电池如何充放电,怎样避免热失控,如何响应电网调度,如何参与电力市场交易,如何在十几年生命周期里保持可用率,这些都不是单纯采购电芯就能解决的问题。

公司业务数据

来源:Fluence Energy

细分来看,Fluence Energy的业务大致可以理解为三块。

第一块是储能产品和解决方案Energy Storage Products and Solutions,这是公司的核心收入来源,主要面向大型电网级储能项目。第二块是服务业务Services Contracts,包括长期运维、保修、性能管理等,通常随着项目交付之后延续多年。第三块是数字化业务Digital Contracts,主要是储能资产和新能源资产的软件优化、调度和市场交易管理。

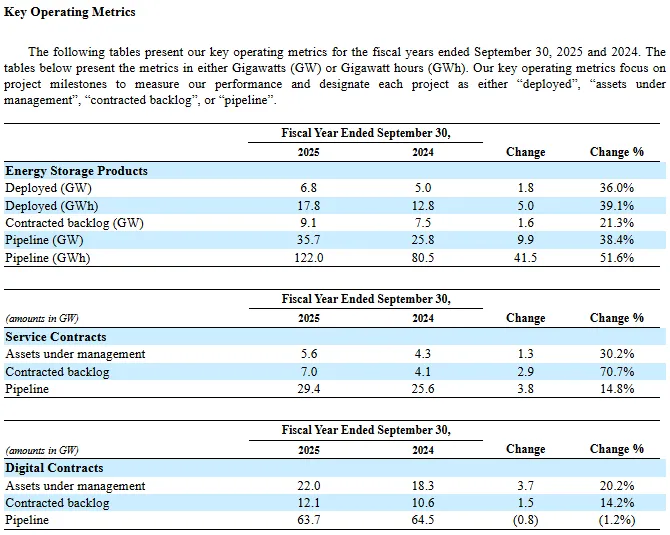

从FY2025年报披露的数据看,截至2025年9月30日,Fluence Energy已部署储能资产6.8GW/17.8GWh,储能产品和解决方案的已签约积压订单contracted backlog为9.1GW;同时,公司为5.6GW储能资产提供运维服务,服务业务的已签约积压订单contracted backlog为7.0GW,数字化业务支持22.0GW可再生能源资产,并有12.1GW的contracted backlog。换句话说,Fluence Energy已经不是一个只靠项目交付吃饭的设备商,而是在逐渐形成“产品交付—长期服务—数字软件”的组合。

关键运营指标,2025财年

来源:Fluence Energy

但也正因为如此,Fluence的商业模式并不轻。储能系统集成不是高毛利软件生意,而是典型的重交付业务。一个项目从签约到收入确认,中间涉及设计、采购、生产、运输、安装、并网、验收等环节,任何一个环节出现延迟,都可能影响收入确认和利润率。公司赚的不是简单的电池差价,而是项目管理、系统集成、安全控制和长期服务的钱。

这也解释了为什么看Fluence不能只看单季收入。储能项目的收入有明显滞后性,今天签下的订单,可能几个季度后才逐步确认为收入。反过来,今天确认的收入,也往往来自过去签下的项目。所以市场真正关注的,不只是这一季交付了多少,而是新订单有没有恢复、backlog有没有增长、客户结构有没有发生变化。

看哪些核心指标

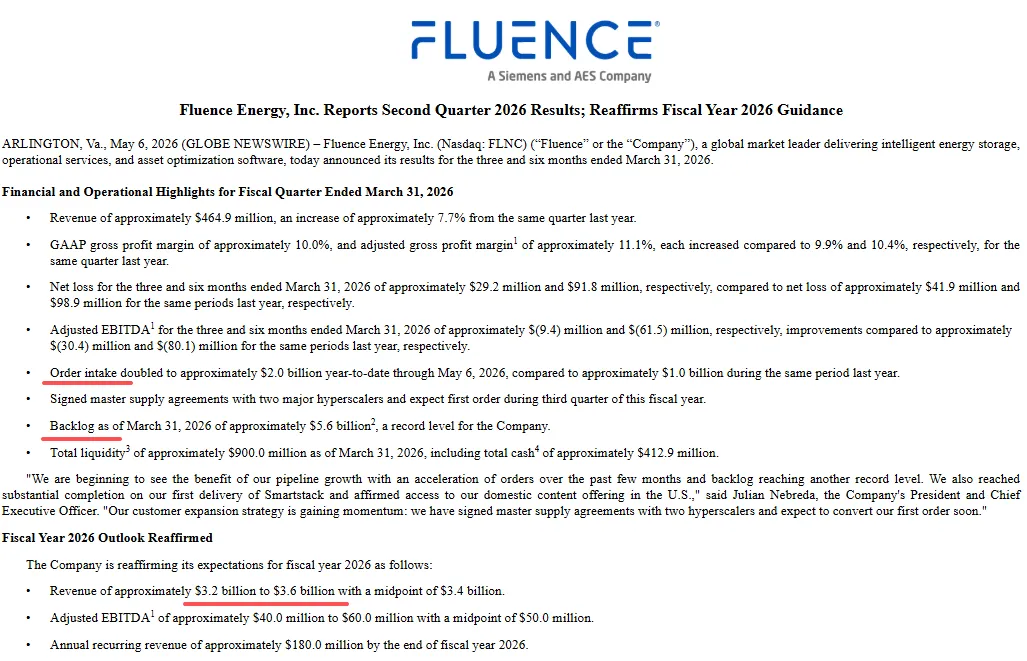

单看FY2026 Q2的收入,Fluence这份财报并不算惊艳。公司Q2 FY2026的营收为4.65亿美元,去年同期为4.32亿美元,同比增长7.7%。这个增速并不差,但也谈不上爆发。公司仍然处于亏损状态,Q2 FY2026 GAAP Net loss为2924万美元,较去年同期的4193万美元亏损有所收窄。

如果只看营收,很难解释为什么市场会给出这么剧烈的股价反应。真正重要的是另外两个指标:order intake和backlog。

2026财年第二财季发布新闻稿

来源:Fluence Energy

order intake可以理解为新增订单。Fluence在这次公告里披露,截至2026年5月6日,FY2026 year-to-date order intake约为20亿美元,而去年同期约为10亿美元,相当于翻倍。对储能系统集成商来说,这个指标比单季revenue更能反映需求强弱。收入是过去订单的交付结果,新增订单才代表客户现在是否还愿意继续下单。

这也是这份财报最关键的地方。市场并不是因为Fluence这一季收入特别亮眼而买入,而是因为它看到公司重新进入订单上行通道。过去一段时间,储能行业受到利率、项目延迟、供应链、政策和客户资本开支节奏影响,订单和交付都存在不确定性。现在Fluence披露year-to-date order intake翻倍,说明需求端没有消失,甚至出现了重新加速的迹象。

backlog则是另一个关键指标。它可以理解为已经签约、但还没有完全转化为收入的订单池。截至2026年3月31日,Fluence backlog约为56亿美元,创公司历史新高。相比单季4.65亿美元的收入规模,56亿美元backlog的意义在于,它为未来几个季度甚至更长时间的收入确认提供了“蓄水池”。

Backlog持续走高

来源:Fluence Energy

这里要注意,backlog不是利润,也不是现金流。它只是说明公司已经拿到了较大规模的合同或订单,未来能否按节奏交付、项目毛利率能否稳定、客户是否推迟项目,仍然会影响最终业绩。Fluence在自身披露中也反复提示,contracted backlog并不保证一定按原计划转化为收入,也不保证利润率水平。

但从投资者角度看,backlog创新高至少说明两件事。

第一,公司不是靠短期概念推动股价,而是有实际合同在支撑未来收入。第二,市场对储能项目的需求并没有因为过去一两年的波动而消失。相反,在美国电力需求重新增长、数据中心负荷增加、电网调节压力提升的背景下,大型储能项目仍在持续推进。

在这个情况下,Fluence在Q2财报中重申FY2026的收入指引为32-36亿美元,中值为34亿美元。据此计算,公司预计FY2026营收相对于FY2025的22.63亿美元将同比增长约50%。所以这份财报真正释放的信号,不是“Fluence已经变成一家高利润公司”,而是“Fluence的订单重新变强了”。

新的场景

如果说order intake和backlog解释了短期股价反应,那么hyperscaler(超大规模云服务提供商)则解释了市场为什么愿意重新想象Fluence的中长期空间。

Fluence在Q2 FY2026公告里披露,公司已经与两家大型hyperscaler签署master supply agreements,并预计在FY2026第三财季获得首个订单。这个信息非常关键,因为它说明大型云计算和AI数据中心客户开始进入Fluence的储能客户体系。虽然Fluence没有指明是哪两家大型hyperscaler,但在一般行业语境下,亚马逊AWS、微软Microsoft Azure、谷歌Google Cloud等都是行业里最典型的hyperscaler,这就给了市场很大的想象空间。

不过需要注意的是,master supply agreement通常不是最终订单本身,而是供应框架协议。它更像是客户对供应商资格、产品能力、交付体系和合作框架的认可。后续具体项目,还需要再转化为正式订单。所以这条信息不能直接等同于已经确认了多少收入,但它的战略意义很大:Fluence可能已经进入了大型数据中心客户的合格供应商名单。

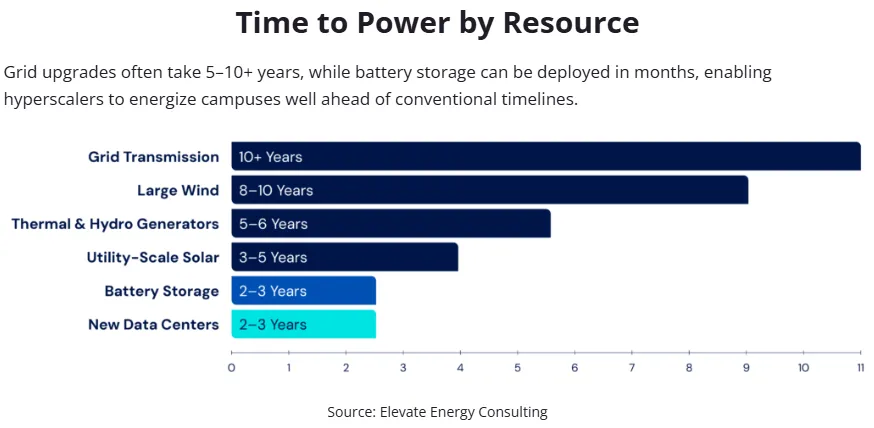

这件事之所以重要,是因为数据中心对储能的需求,和过去新能源配储的需求不完全一样。

过去讨论储能,主要逻辑是风电、光伏装多了,电力系统需要更多调峰、调频和消纳能力。储能更多是新能源的配套设备。风光出力波动大,储能负责削峰填谷;电网频率需要稳定,储能参与辅助服务;电价有峰谷差,储能进行套利。

但数据中心带来的需求是另一种逻辑。

AI数据中心不是普通商业建筑,它的用电规模大、运行连续性强、可靠性要求高,而且建设速度往往快于电网扩容速度。对这类客户来说,问题不只是“有没有便宜电”,而是“能不能及时接入足够稳定的电力”。

电池储能建设速度与数据中心同步,且远低于电网升级

来源:Fluence Energy

这时,储能的角色就发生了变化。它不只是新能源发电侧的配套设备,而可能成为大负荷接入的缓冲层。数据中心可以通过储能平滑负荷冲击,提高供电可靠性,配合备用电源系统,也可以在电网紧张时降低对外部电网的瞬时压力。对于电网来说,储能也有助于减少大负荷快速接入带来的局部压力。

从这个角度看,hyperscaler对Fluence的意义不只是“多了几个大客户”,而是“多了一个新的需求场景”。如果未来数据中心客户从框架协议逐步转化为正式订单,Fluence的增长逻辑就不再只是新能源装机增长带来的配储需求,而是进入了AI数据中心、电网扩容和负荷侧基础设施的交叉地带。

总结来说,hyperscaler是这份财报最有想象力的部分,但并不是最确定的部分,最确定的是backlog创新高和order intake翻倍。市场这次真正定价的,正是确定性和想象力同时出现。

- END -

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。