友邦保险2026深度解析:亚太寿险标杆,增长与资本双轮驱动,机构首次覆盖给予买入评级

在全球寿险行业格局重塑的背景下,亚太市场凭借人口结构、财富积累与保障需求升级,成为行业增长核心引擎。友邦保险作为深耕亚洲百年的寿险巨头,凭借稳健的业务表现、强劲的增长动能与科学的资本管理,备受资本市场关注。华源证券在2026 年 5 月发布首次覆盖报告,明确看好友邦保险长期价值,本文带你全面读懂这份深度报告。

一、百年积淀:友邦保险的亚太寿险龙头地位

友邦保险的发展历程,是一部亚洲寿险行业的成长史,其深厚底蕴与市场布局,构筑了难以复制的竞争壁垒。

1.历史溯源与上市里程碑

友邦保险前身可追溯至1919 年上海成立的保险代理业务,后续逐步拓展至东南亚市场,成为AIG 旗下亚太寿险核心平台。2010 年公司在香港联交所独立上市,募资约205 亿美元,登顶当时全球第三大 IPO,正式开启独立发展新阶段。

2.泛亚市场布局优势

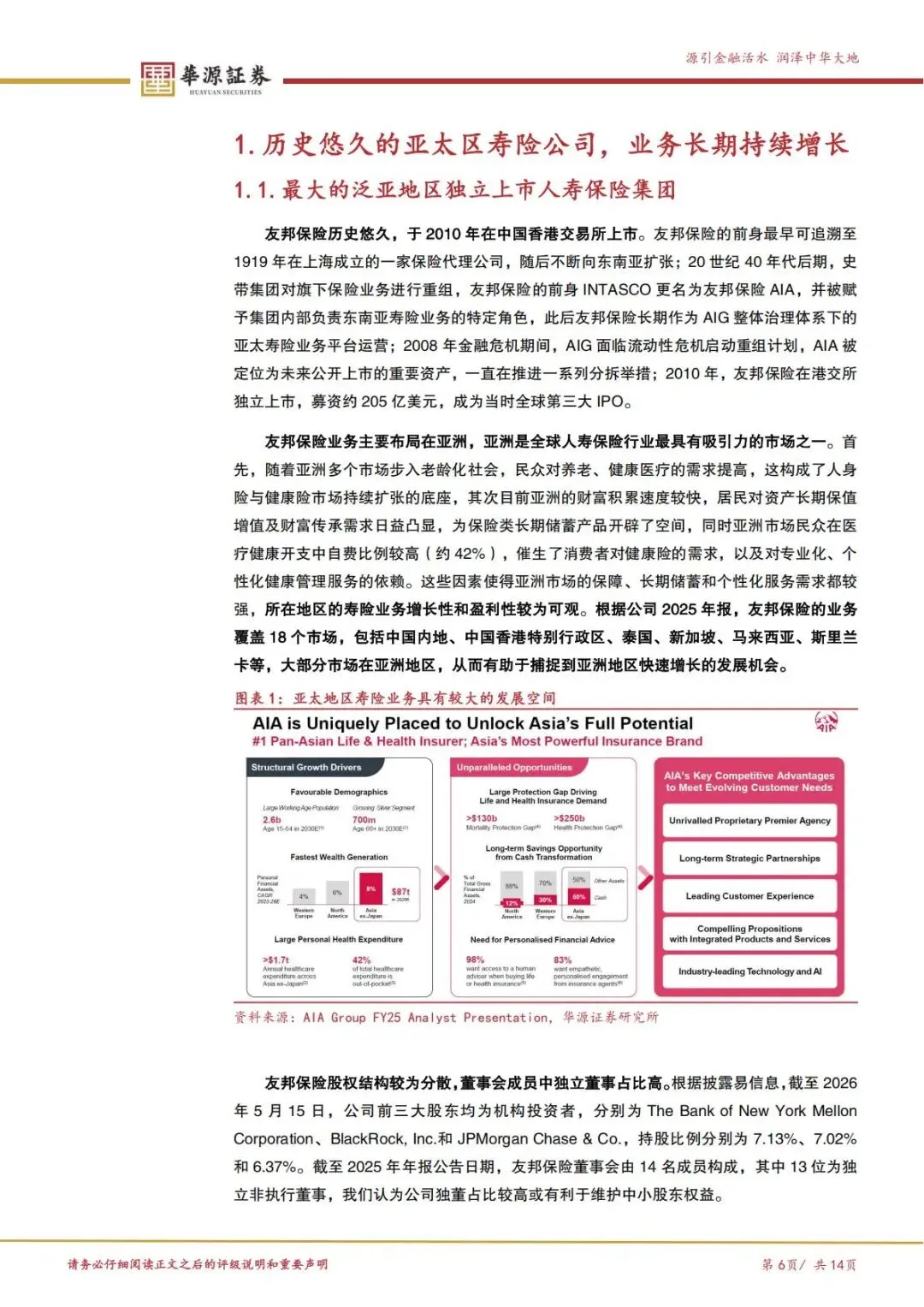

截至2025 年年报,友邦保险业务覆盖18 个市场,核心聚焦中国内地、中国香港、泰国、新加坡、马来西亚等亚洲核心区域。亚洲市场老龄化加剧、居民财富快速积累、医疗自费比例高达42%,催生养老、健康、长期储蓄与财富传承的刚性需求,为友邦提供持续增长土壤。

3.治理结构保障股东权益

公司股权结构分散,前三大股东均为顶级机构投资者;董事会14 名成员中 13 位为独立非执行董事,充分保护中小股东利益。2025 年 10 月,杜嘉祺回归出任董事会主席,其曾带领友邦完成 IPO 并打造精英代理人模式,强化集团长期战略定力;同时引入平安系数字化人才与友邦前高管,赋能科技转型与人才体系建设。

二、业绩亮眼:新业务价值与盈利双增长

友邦保险近年核心经营指标持续向好,业务质量与盈利水平稳居行业前列,彰显龙头韧性。

1.新业务价值高速增长

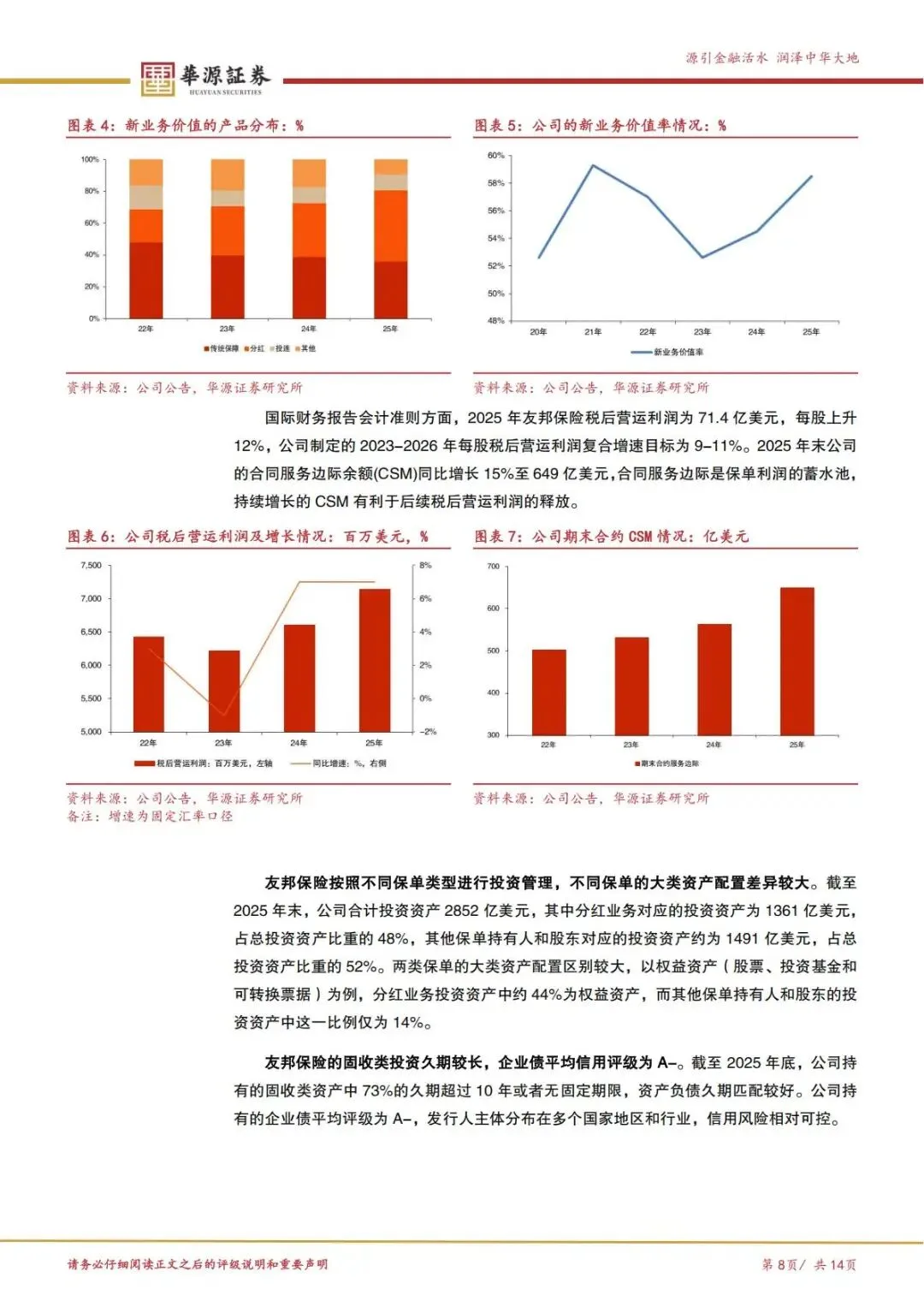

2020-2025 年公司新业务价值复合增速达14.8%(固定汇率口径),2025 年同比增长 15% 至 55.2 亿美元。地域上,中国香港与内地合计贡献60%的新业务价值,成为核心增长极;产品结构上,91% 的新业务价值来自保障型与低保证利率产品,客户保证利率仅 0.8%,远低于债券票息收益率 4.2%,利差损风险极低。

2.价值率与利润同步提升

受益于产品结构优化与精算假设调整,2025 年友邦新业务价值率同比提升4.0 个百分点至 48.5%,业务盈利性显著增强。同年税后营运利润71.4 亿美元,每股税后营运利润同比增长 12%,契合 2023-2026 年 9%-11% 的复合增速目标;合同服务边际(CSM)同比增长 15% 至 649 亿美元,为后续利润释放筑牢 “蓄水池”。

3.资产配置稳健安全

公司实施差异化资产配置,2025 年末投资资产达 2852 亿美元,分红业务权益类资产占比 44%,兼顾收益与风险。固收投资中73% 久期超 10 年,资产负债久期匹配度优异;企业债平均信用评级为A-,跨区域跨行业分散布局,信用风险可控。

三、三大引擎:未来新业务价值增长动力十足

报告明确指出,友邦保险未来新业务价值增长动能充足,三大核心驱动将支撑业绩持续释放。

1.中国内地新设机构快速放量

2019 年以来友邦在内地 9 个新区域展业,2025 年新增安徽、山东、重庆、浙江 4 个区域,当年 9 个新地区新业务价值同比大增45% 至 1.18 亿美元,占内地业务比重超9%。公司规划 2025-2030 年每年新开 1-2 家区域机构,目标新地区新业务价值复合增速40%,内地市场增长空间广阔。

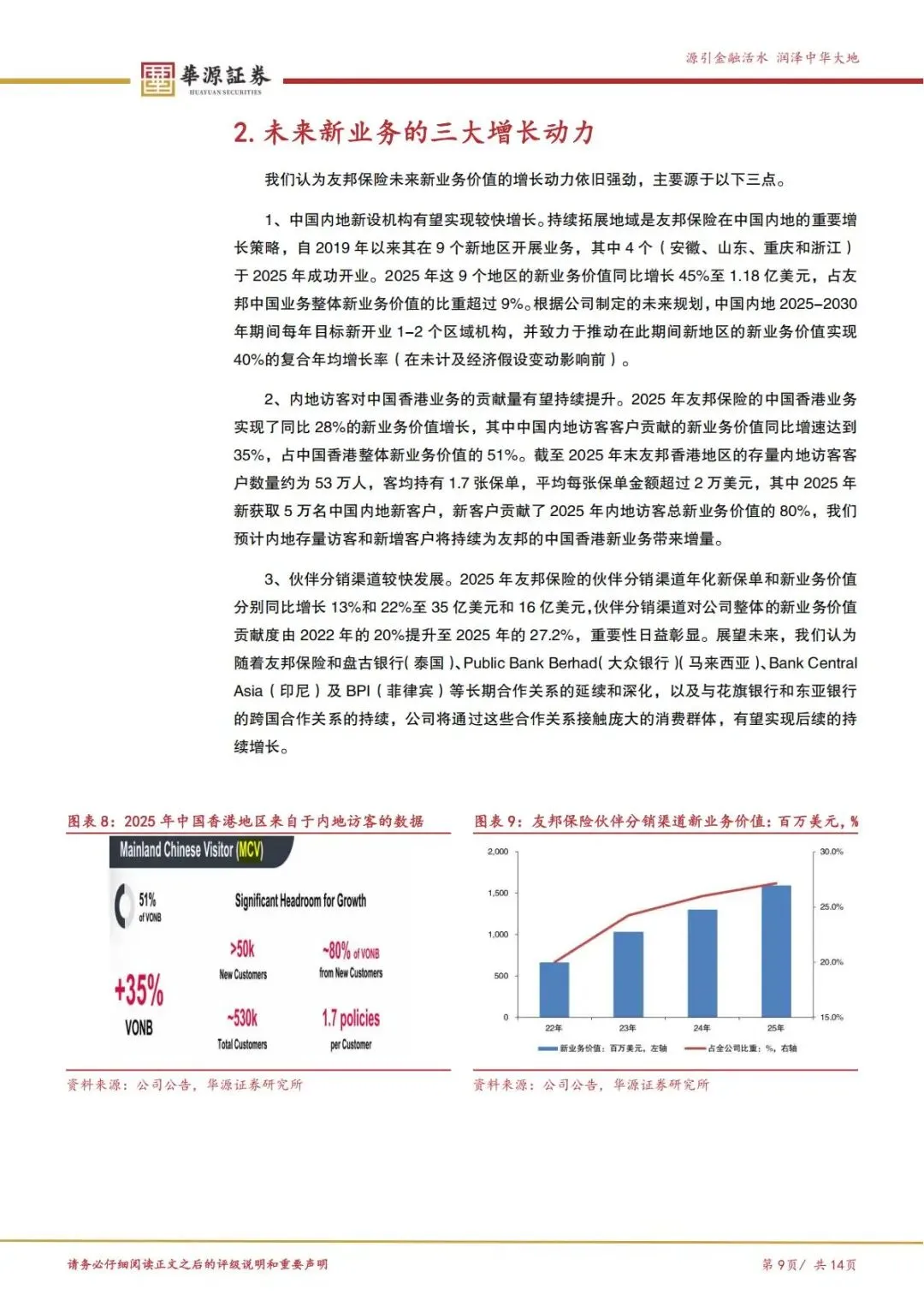

2.内地访客撑起香港业务半壁江山

2025 年友邦中国香港业务新业务价值同比增长 28%,其中内地访客贡献占比达51%,增速高达35%。截至 2025 年末,香港存量内地访客客户 53 万人,客均持有 1.7 张保单,单均保费超 2 万美元;当年新增内地客户 5 万人,贡献 80% 的访客新业务价值,存量与新增客户双重驱动香港业务增长。

3.伙伴分销渠道贡献持续提升

伙伴分销渠道成为新增长曲线,2025 年渠道新业务价值同比增长 22% 至 16 亿美元,贡献度从2022 年 20% 升至 27.2%。公司深化与泰国盘古银行、马来西亚大众银行等本地金融机构合作,拓展花旗、东亚等跨国银行渠道,借助合作方庞大客群实现低成本高效获客。

四、资本优等生:审慎科学的资本管理体系

友邦保险的资本管理能力业内领先,兼顾业务发展与股东回报,实现资本效率最大化。

1.新业务资本投入效率领先

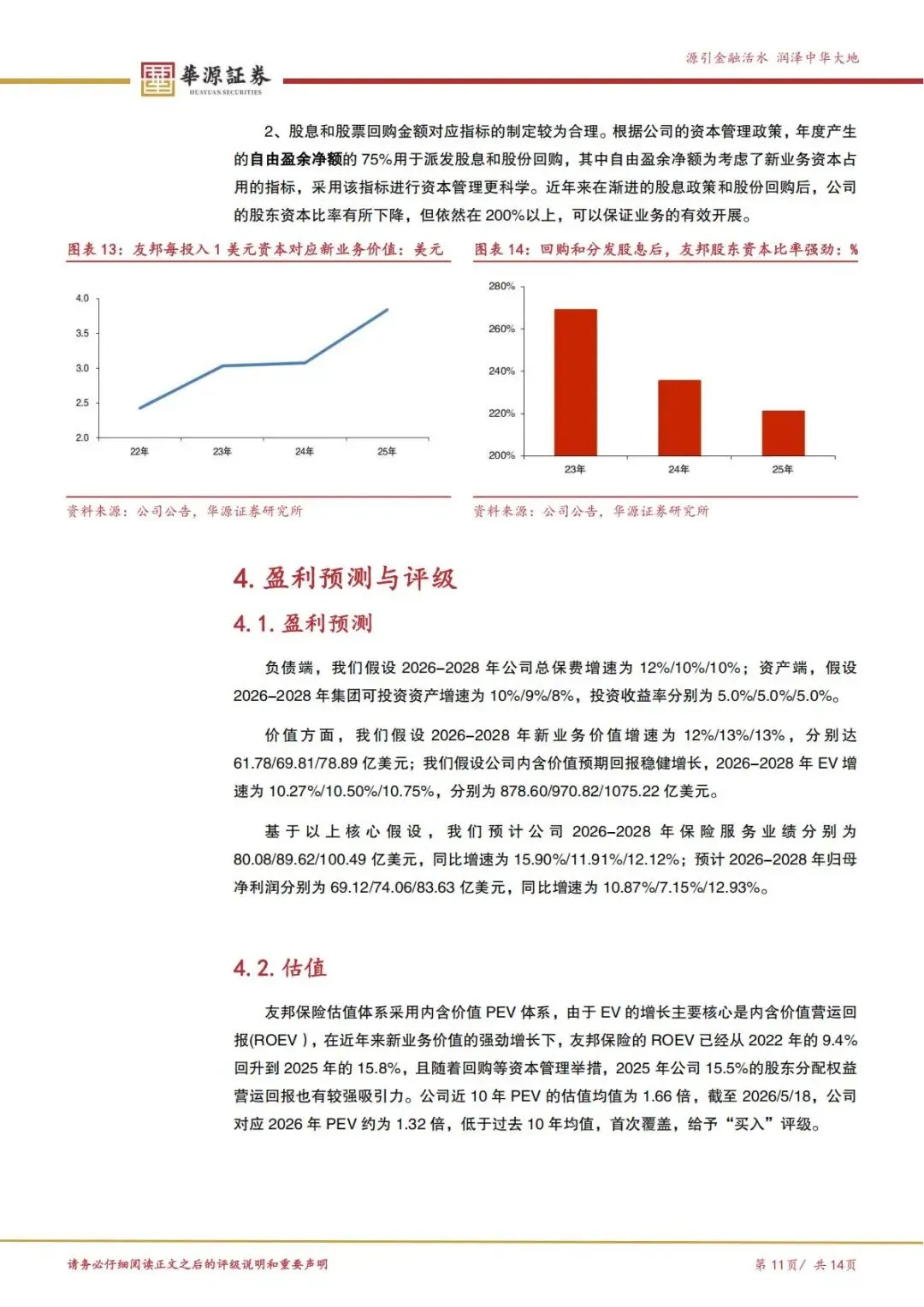

2025 年公司每投入 1 美元资本,可创造3.8 美元新业务价值,较2024 年 3.1 美元大幅提升;新业务资本投入 IRR 超 20%,回报期仅 3 年,10 年内资本回报率达 3.6 倍,资本使用效率行业顶尖。

2.股东回报机制清晰合理

公司制定明确资本管理政策,将年度自由盈余净额的75%用于股息派发与股份回购,指标科学且贴合业务实际。2022-2025 年累计回馈股东 229 亿美元,2025 年宣布17 亿美元股份回购,全年每股股息同比增10% 至 193.08 港仙,股东回报持续加码。

3.资本结构健康稳健

通过回购优化资本结构,2025 年公司股东分配权益营运回报升至15.5%,同比提升70 个基点;股东资本比率保持在 200% 以上,在回馈股东的同时,牢牢守住资本安全底线,支撑业务持续扩张。

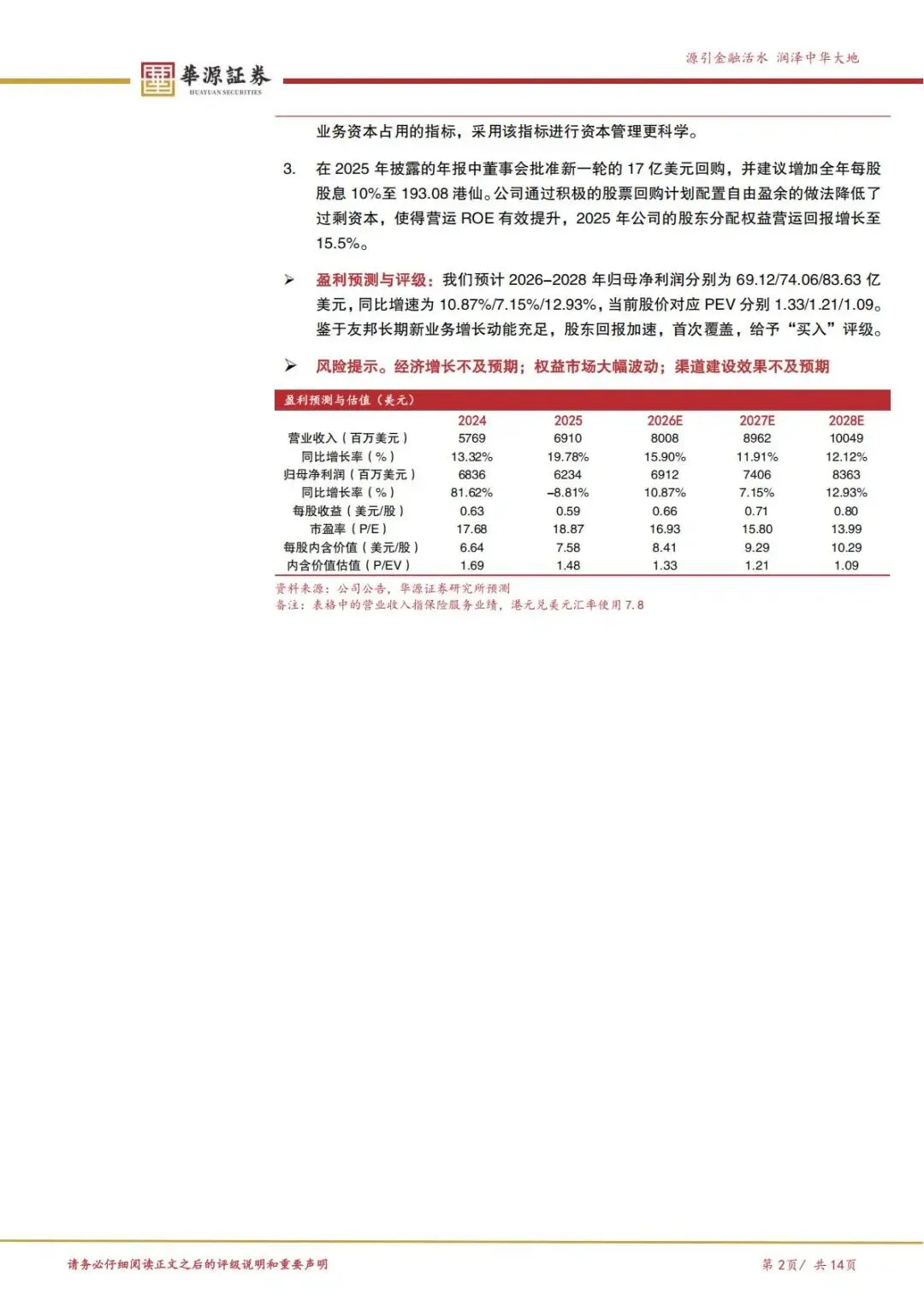

五、盈利预测与投资评级:首次覆盖给予买入

华源证券基于审慎假设,对友邦保险未来三年业绩做出清晰预测,并给出明确投资判断。

1.核心业绩预测

负债端:2026-2028 年总保费增速分别为 12%、10%、10%;资产端:可投资资产增速 10%、9%、8%,投资收益率稳定在 5.0%。

价值端:新业务价值增速12%、13%、13%,2028 年达 78.89 亿美元;内含价值增速 10.27%、10.50%、10.75%,持续稳健增长。

2.盈利与估值测算

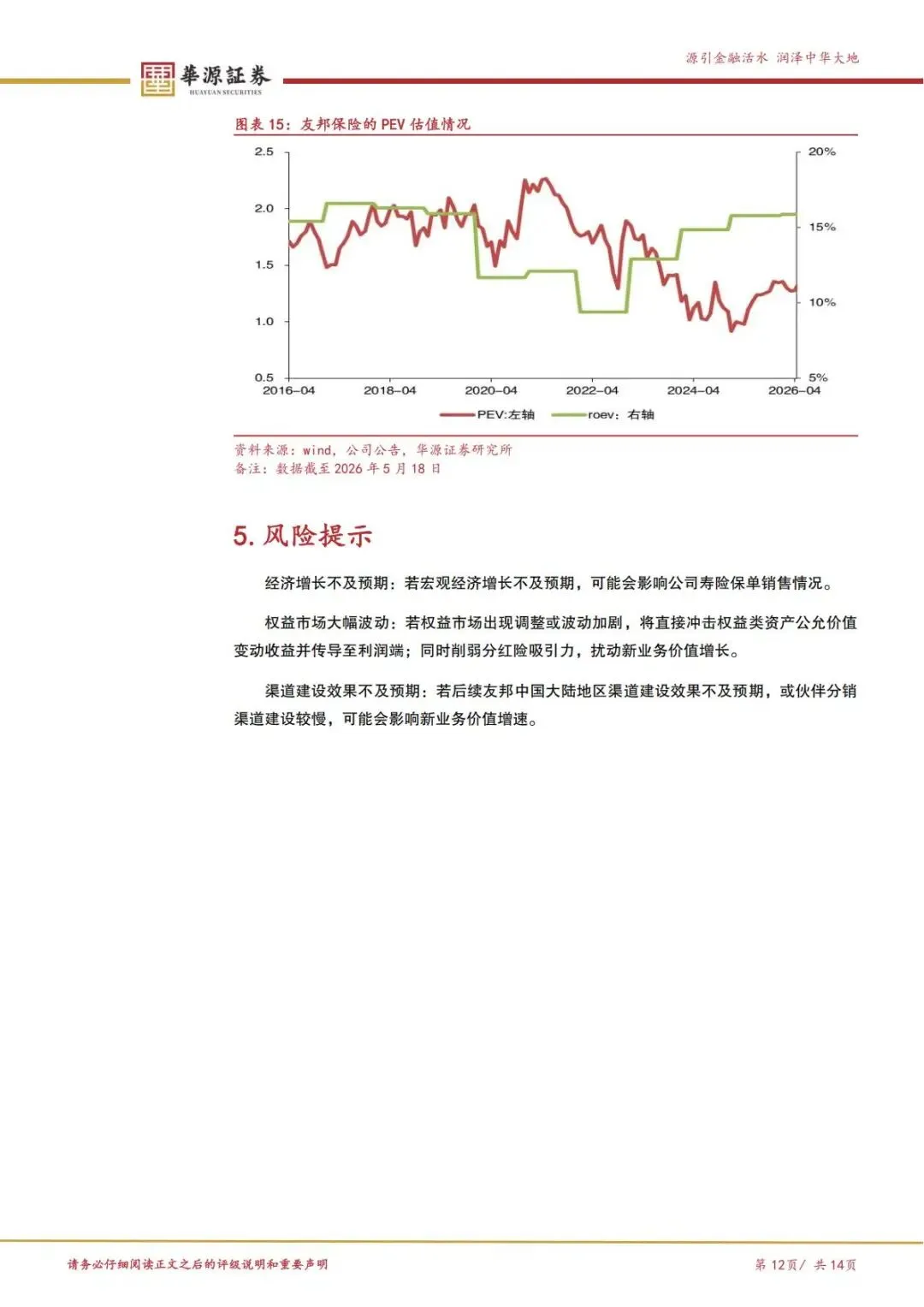

预计2026-2028 年归母净利润分别为69.12 亿、74.06 亿、83.63 亿美元,同比增速10.87%、7.15%、12.93%。当前股价对应 2026-2028 年 PEV 分别为 1.33、1.21、1.09,低于近 10 年 1.66 倍均值,估值具备修复空间。

3.投资评级与核心逻辑

综合业务增长、资本管理与估值优势,华源证券首次覆盖给予友邦保险买入评级。核心逻辑:一是治理结构完善,战略定力充足;二是内地、香港、渠道三大增长引擎共振,新业务价值高增确定性强;三是资本管理科学,股东回报持续提升,长期价值凸显。

六、风险提示:需关注三大潜在挑战

报告同时提示,投资友邦保险需警惕以下风险因素:

1.宏观经济增长不及预期,影响居民保险消费能力与保单销售;

2.权益市场大幅波动,冲击投资收益并降低分红险产品吸引力;

3.内地渠道与伙伴分销渠道建设不及预期,拖累新业务价值增速。

简要总结和分析

友邦保险是亚太寿险龙头,内地与香港为核心增长极,三大引擎驱动新业务价值高增,资本管理高效、股东回报丰厚。当前估值低于历史均值,机构首予买入,长期配置价值突出,需警惕经济与市场波动风险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告