2025年国内家电行业整体承压,奥维云网数据显示全年零售规模(不含3C)同比下滑4.3%,行业进入存量竞争阶段。作为白电赛道的核心玩家,格力、美的、海尔三家2025年财报呈现显著分化:美的实现营收利润双增领跑行业,海尔稳增突破3000亿关口,格力则主动选择去库存导致业绩短期双降。

? 本文基于三家公开2025年财报分析内容,从核心业绩、业务结构、盈利质量、股东回报等维度展开全对比,拆解各家底层逻辑与成长痛点。

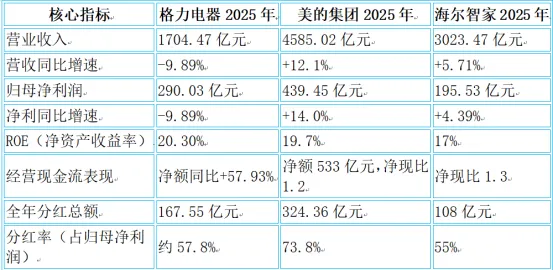

? 一、2025年核心业绩总览

三家整体表现与行业形成鲜明对照,美的逆势高增长,海尔保持稳健,格力主动"蹲下"为后续反弹蓄力。

? 核心指标对比

? 业绩表现解读:美的唯一实现双位数增长,规模已达格力2.7倍、海尔1.5倍;海尔首次突破3000亿营收关口;格力主动去库存导致短期双降,但2026年Q1已反弹(营收+3.52%、归母净利润+3.01%)。

?️ 二、业务结构对比:三家成长逻辑完全分化

三家已从同质化竞争走向差异化赛道,业务结构决定了长期增长天花板。

1. 格力电器:空调基本盘稳固,多元化初见成效

? 业务构成

• 消费电器(含空调):78.06%(同比-10.44%),仍为绝对核心

• 工业制品及绿色能源:10.20%(同比+0.78%)

• 智能装备:0.40%(同比+60.51%),增速最快板块

✅ 核心优势:中央空调连续14年国内市占率第一(超15%);家用空调线上零售额占比24.31%行业第一;自主品牌出口占比达70%。

⚠️ 待解难题:营收规模与美的、海尔差距拉大;空调独大结构未变;智能装备等第二曲线体量过小。

2. 美的集团:ToC+ToB双轮驱动,全球化加速

? 业务构成

• ToC智能家居:65.7%(营收2999亿元,同比+11.28%),基本盘

• ToB商业及工业解决方案:26.9%(营收1228亿元,同比+17.47%),第二增长曲线

• 海外营收占比:41.52%(同比+15.92%)

✅ 核心优势:战略清晰,形成"ToC托底、ToB发力"的业务结构,穿越周期能力更强;海外收入增速显著高于国内。

3. 海尔智家:大暖通+全球化双引擎

? 业务构成

• 冰箱:27.84%

• 洗衣机:21.49%

• 空调:17.77%

• 大暖通产业(重组后):占营收1/4,目标提升至1/3甚至半壁江山

• 海外营收占比:51.12%(三家最高)

? 三、盈利质量对比:ROE集体回落

三家ROE均同比下滑,但驱动因素完全不同,反映各自经营痛点。

? 现金流与运营效率

格力:经营现金流暴涨+58%,回款能力增强;合同负债152亿元(较2023年峰值289亿大幅回落),去库存效果显现。

美的:自由现金流达427亿元,类现金资产合计2408亿元占总资产40%;存货周转率5.25次保持稳定。

海尔:存货468亿元(同比+8%),应收账款335亿元,两者合计占总资产27%,周转与回款压力需关注。

? 四、股东回报对比:均为高分红标杆

三家均重视股东回报,分红稳定性强于行业平均水平。

? 美的集团 — 分红力度最大

2025年分红324.36亿元,分红率73.8%,股息率5.59%;近三年累计现金分红914.48亿元,为同期年均归母净利润的236%。

格力电器:上市以来累计分红超1476亿元;2025年推出50-100亿元回购计划,回购股份注销比例不低于70%。

海尔智家:2025年分红108亿元,股息率5.18%;2026年现金分红比例不低于58%,2027-2028年不低于60%,分红力度逐年提升。

⚖️ 五、核心优势与待解难题

格力电器

✅ 优势:空调技术、渠道壁垒深厚,现金流健康,2026Q1已触底反弹,多元化业务增速亮眼,分红长期稳定。

❌ 难题:营收规模与美的、海尔差距拉大,空调独大结构未变,智能装备等第二曲线体量过小。

美的集团

✅ 优势:综合实力最强,业务结构均衡,ToB+海外双增长引擎清晰,现金储备充裕,分红力度行业最高。

❌ 难题:ROE持续从高位回落,Q4增长边际放缓,面临国内地产低迷、原材料涨价、海外地缘风险、小米华为等跨界竞争加剧等多重风险。

海尔智家

✅ 优势:全球化布局最深,大暖通赛道重组清晰,运营效率稳定,财务结构持续优化,未来分红规划明确,当前估值偏低。

❌ 难题:ROE与毛利率持续下滑,受行业价格战压制明显,存货与应收账款规模偏高。

? 六、总结与展望

? 核心观点

三家白电龙头2025年的分化本质是战略选择的结果:美的走"均衡扩张"路线,当前综合实力领先;格力主动"去库存调整",底子仍在等待规模反弹;海尔走"全球化+暖通转型"路线,长期方向明确。

? 投资视角

• 美的:当前估值合理,建议持有

• 格力:调整到位后反弹确定性较强,可关注

• 海尔:估值偏低,长期转型空间大,值得期待

⚠️ 风险提示:以上分析均基于公开财报内容,不构成任何投资建议。股市有风险,投资需谨慎。

(数据来源:格力电器、美的集团、海尔智家2025年公开财报分析内容)