报告导读:

药用玻璃是指具有良好化学稳定性和透明性,且能稳定贮存医药产品的玻璃材料或制品。药用玻璃是最常用的药品包装材料之一,它具有其他材料无可比拟的优良好耐热性、抗机械强度、化学稳定性等性能。人口老龄化加剧、居民健康意识提升及创新药发展等多重利好,驱动医药产业扩容,带动药用玻璃需求激增,为医药包装行业开辟新一轮增长空间。数据显示,中国药用玻璃需求量由2019年的2.5万吨增长至2025年的32.3万吨。中国药用玻璃行业已形成本土龙头主导、外资高端卡位、集中度持续提升的竞争格局,本土企业在中低端市场全面领先,并加速向高端中硼硅领域突破。在中硼硅玻璃领域,德国肖特(SCHOTT)、美国康宁(KIMBLE)及日本电气硝子(NEG)等外资企业占据主导地位,这主要是由于中硼硅玻璃不光熔点高,而且液态时有一个非常重要的性质,就是粘度高,这也导致中硼硅玻璃管的生产难度极高。

基于此,依托智研咨询旗下药用玻璃行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国药用玻璃行业市场竞争态势及产业趋势研判报告》。本报告立足药用玻璃新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动药用玻璃行业发展。

观点抢先知:

相关概述:药用玻璃是指具有良好化学稳定性和透明性,且能稳定贮存医药产品的玻璃材料或制品。药用玻璃是最常用的药品包装材料之一,它具有其他材料无可比拟的优良好耐热性、抗机械强度、化学稳定性等性能。常用的药品包装用玻璃材料有硼硅玻璃和钠钙硅玻璃两大类。硼硅玻璃还可根据配方中硼含量、线热膨胀系数、耐水性能等细分为高硼硅玻璃、中硼硅玻璃和低硼硅玻璃。

产业链:药用玻璃产业链包括上游原材料及设备、中游药用玻璃制造及下游应用三大环节,上游环节中,主要原料为硼酸/硼砂、石英砂、氢氧化铝、纯碱、钛白粉等,原料市场价格的变化将直接影响每吨药用玻璃的成本。同时玻璃窑炉、制瓶机等设备也是药用玻璃生产的关键装备。中游为药用玻璃制造,包括三种企业经营业态,分别有龙头制药企业、主营部分药包材企业和兼营部分医药包装材料企业。下游应用环节,药用玻璃一直因其特有优势被广泛应用于制药行业尤其是注射制剂的包装,是医药包装的重要组成部分。

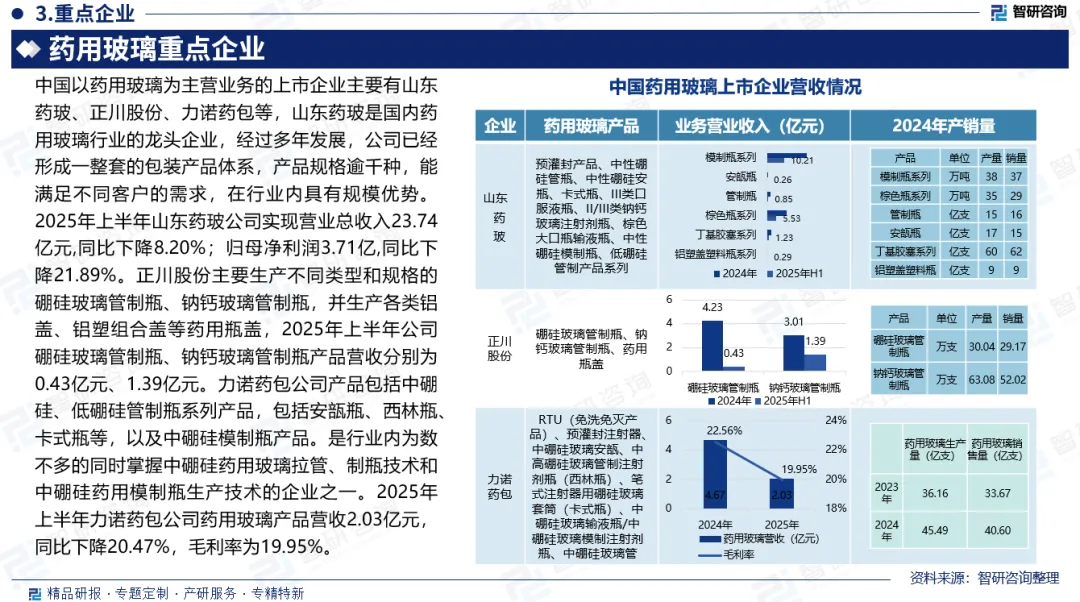

竞争格局:中国药用玻璃行业已形成本土龙头主导、外资高端卡位、集中度持续提升的竞争格局,本土企业在中低端市场全面领先,并加速向高端中硼硅领域突破。在中硼硅玻璃领域,德国肖特(SCHOTT)、美国康宁(KIMBLE)及日本电气硝子(NEG)等外资企业占据主导地位。而在技术难度小、价格更便宜的低硼硅玻璃和钠钙玻璃领域,我国企业已实现全面国产化与市场主导。目前国内包括山东药玻、正川股份、力诺特玻、四星玻璃等在内的较大型生产企业占据了主要的市场份额,此外市场还有大量的销售规模小于1亿元的中小型企业,整体呈现头部集中、尾部分散的竞争格局。

报告相关内容节选:

《2026-2032年中国药用玻璃行业市场竞争态势及产业趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。