关注我们 | 聚焦液冷前沿动态

当单颗GPU的功耗从700W跃升至2000W以上,单机柜功率从传统风冷极限的20-40kW飙升至140-200kW,全球数据中心产业正站在一个历史性的分水岭上。传统的风冷散热,在AI算力狂飙带来的热流面前,已然力不从心。而液冷,这个曾经被视为"未来选项"的技术,正在以不可阻挡之势,成为智算时代的底层基础设施。

液冷不再是"可选项",而是关乎整个行业能否继续运行的"必答题"。

一、液冷技术架构与分类:三大流派与两条主线

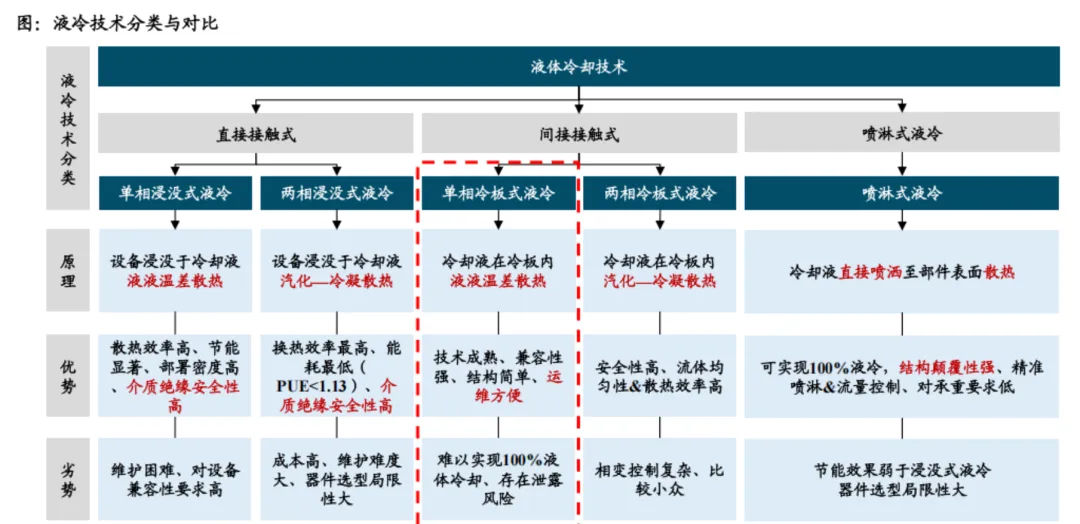

液冷技术的核心,在于利用液体远高于空气的热传导能力(液体热导率约为空气的20倍),将芯片和服务器产生的热量快速带走。当前主流的液冷技术可以按照"是否与发热组件直接接触",划分为两大类:直接接触式和间接接触式。

直接接触式主要包括单相浸没式液冷、两相浸没式液冷和喷淋式液冷。浸没式液冷将服务器硬件完全浸入非导电的冷却液中,通过冷却液循环带走热量,可细分为单相和相变两种类型。间接接触式则以冷板式液冷为代表,冷板紧贴CPU/GPU等热源,冷却液在泵驱动下穿过冷板内设的微通道,通过对流将热量带走。

在这几大流派之中,冷板式液冷凭借改造成本低、对数据中心基础设施改动较小、兼容性强等优势,占据了当前液冷市场的绝对主导地位。其通过液体与服务器发热部件间接接触的方式,可将PUE控制在1.25以下,满足政策对数据中心能效的硬性要求。然而,冷板式仅针对部分核心部件散热,整体效率仍有提升空间,尤其当芯片功耗跨越2000W门槛时,单相冷板的物理上限正在逼近。

浸没式液冷则被视为解决超高热流密度的终极方案。它将设备完全浸入冷却液实现直接散热,理论上可达到更低的PUE值(低于1.05)。尤其是两相浸没式技术,利用液体在热源表面沸腾相变带走热量,传热系数可达单相冷板的10倍以上,在高算力场景(如AI训练集群)中的潜力逐渐凸显。曙光数创已验证两相浸没式液冷单柜超0.5兆瓦的应用,并推出了1.5兆瓦集成解决方案,代表了国内在这一领域的最前沿探索。

喷淋式液冷则因改造成本较高、技术成熟度相对较低,应用范围有限。从长期演进趋势来看,冷板式与浸没式的互补性布局将成为主流:冷板式覆盖存量改造和通用场景,浸没式逐步渗透高算力和新建数据中心领域。

二、核心架构与价值分布:液冷系统的关键组件

一个完整的液冷系统并非简单的"管子+水泵",而是由多个精密组件协同构成的系统级工程。

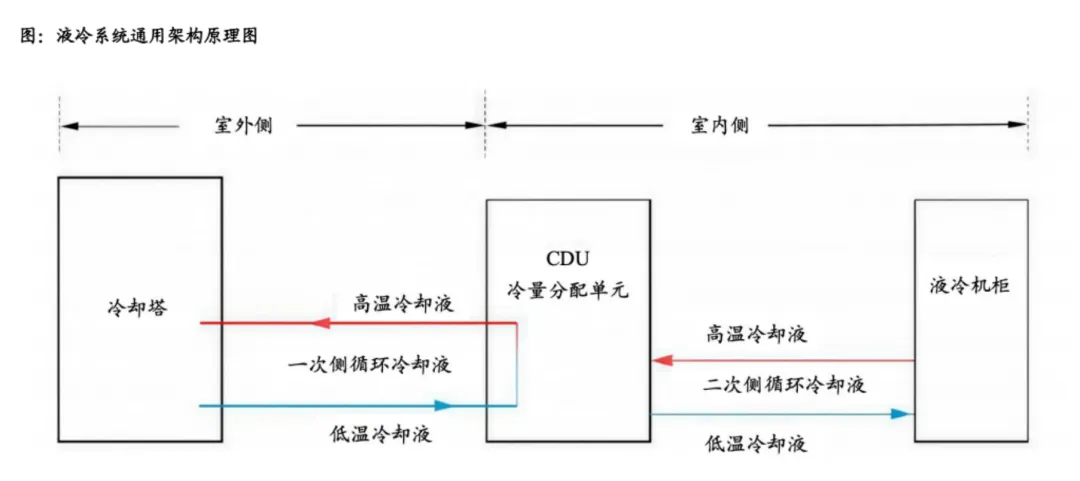

液冷系统的核心组件按照功能划分,主要包括冷板(Cold Plate)、CDU(冷却分配单元)、UQD快换接头(快速断开器)、Manifold(分水器/歧管)以及冷却液等。它们共同构成了从芯片热源到室外冷却塔的完整热交换链路。

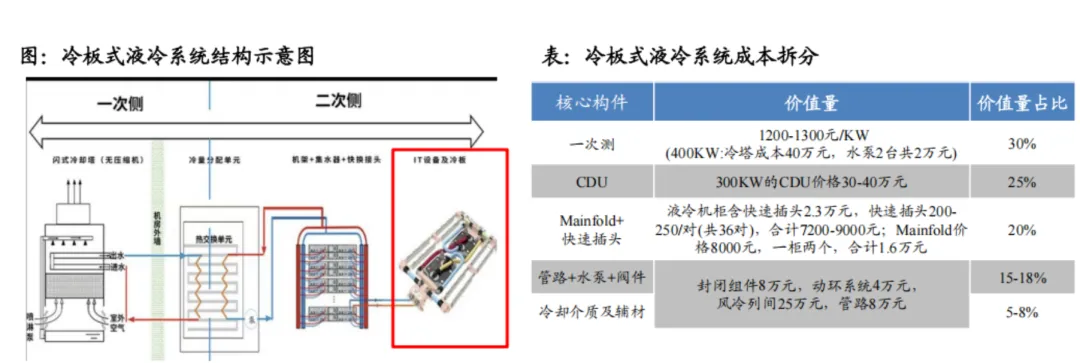

在系统价值量分布中,这些组件呈现明显的"金字塔"结构。以GB300液冷机柜为例,单柜液冷系统价值量约70万元,其中:冷板占比最高,约24万元(34.3%) ,作为直面热源的"第一公里",其材料与加工工艺直接决定散热效率;CDU作为液冷系统的"心脏",负责冷却液的安全分配、温度控制与流量管理,价值量约20万元(28.6%);UQD快接头价值量约16万元(22.9%),单机柜用量高达200至300个;Manifold加管路约10万元(14.3%)。冷板>CDU>UQD>分水器+管路的价值量排序,折射出液冷产业链中不同环节的技术壁垒与成本构成差异。

液冷系统的通用架构又可划分为室内侧和室外侧:室内侧包含液冷机柜、CDU、二次侧管路和冷却液,其中液冷机柜内部包括服务器、Manifold和UQD;室外侧则包含冷却塔/干冷器、一次侧管路和冷却液。从室内到室外,从芯片到大气,液冷系统的每一个环节都在考验供应商的工程能力。

从技术壁垒来看,UQD快接头是当前供应链中最具"瓶颈效应"的环节。其要求无泄漏、支持带压热插拔,且有严格专利保护与OCP认证门槛,准入门槛较高、市场格局相对集中。随着Vera Rubin机柜规模化放量,UQD供应持续偏紧,成为产业链中价值弹性最为突出的细分赛道之一。

三、技术演进路线:从单相冷板到两相浸没,从铜到金刚石

液冷技术的演进,正在沿着两条清晰的轨道加速飞奔:从单相到两相,从传统材料到先进材料。这两条轨道的交汇处,将定义液冷3.0时代的技术范式。

从散热架构的演进来看,英伟达给出了明确的路线图:2025年出货的GB200、GB300计算托盘采用85%液冷和15%风冷的混合散热方式;2026年开始出货的Vera Rubin NVL72计算托架将采用100%全液冷散热,而Rubin Ultra及Feynman架构功率会更高,海外有望逐步进入全液冷时代。Rubin NVL72的冷板方案类似GB200的大冷板方案,但流道进一步从150μm缩小至100μm,TIM 2界面材料可能由传统导热膏升级为液态金属铟。

在技术迭代方向中,微通道是当前最受关注的前沿技术。通过将高度密集的微尺度冷却液通道网络直接置于冷板基板下方或内部,通道宽度可从几十微米到几百微米不等。其核心演进目标在于减少乃至消除TIM层——直接在芯片背部刻蚀流道,使传导路径缩短50%,热阻降低高达50%。这一技术一旦成熟,将对整个导热界面材料市场带来结构性冲击。

金刚石散热则是材料端最引人瞩目的突破方向。金刚石是一种超宽带隙半导体,热导率远高于铜和SiC,被业界视为英伟达后续重要的散热技术路径。2026年GTC大会上,Akash Systems宣布已交付全球首批搭载Diamond Cooling技术的英伟达GPU服务器。双鸿科技在其冷板技术五年演进路线图中也明确提出,冷板材料将从铜向铜合金、最终向石墨烯铜乃至金刚石的方向演进。国信证券分析指出,微通道、3D打印液冷冷板、金刚石散热、液态金属优化TIM等方向有望在传统液冷方案基础上实现进一步优化。

两相浸没液冷则站在终极方案的制高点上。液体在热源表面沸腾相变,利用汽化带走热量,理论上传热系数是单相的10倍以上,是解决高热流密度的终极方案。然而,两相浸没高度依赖低沸点的氟化液,这使其面临较大的环保和成本挑战。下一步的关键,在于寻找更低GWP值、更环保的替代冷却液方案,同时降低系统密封性带来的工程复杂性。

从短期来看,冷板式液冷仍将是未来3-5年的主流方案,原因在于其改造成本可控、技术成熟度高、产业链配套完善,能够以"快速迭代"的方式承接当下的液冷需求爆发。但长期而言,在两相浸没与金刚石散热的双重突破下,液冷系统的形态将被彻底重写——届时,我们讨论的将不再仅仅是"要不要液冷",而是"液冷以何种方式存在"。

四、市场空间与渗透率:千亿赛道全面引爆

液冷市场的爆发,正在被三股力量同时推动:芯片功耗的指数级攀升、政策能效红线的持续收紧,以及终端客户的规模化部署需求。

从全球数据来看,高盛预测全球服务器冷却市场2025-2027年将迎来爆发式增长,液冷渗透率将从2024年的15%跃升至2027年的80%。全球AI数据中心液冷渗透率从2024年的14%提升至2025年的33%,并在2026年继续上行至约40%。国信证券预测2026年北美液冷市场规模有望达100亿美元,其中英伟达GPU带动的液冷市场规模超70亿美元,CSP云厂自研ASIC芯片液冷方案约30亿美元。

中国市场的增速同样惊人。中国液冷服务器渗透率已从2021年不足3%,提升至2025年约20%,预计2026年将进一步升至37%,2027年有望突破50%。2024年中国液冷服务器市场规模约达172.72亿元,同比增长67.0%;中商产业研究院预测2026年市场规模有望达257亿元。国内数据中心液冷渗透率有望于2025年进入加速期,预测2026/2027年我国液冷市场规模有望分别达113/238亿元。中国信通院则更为乐观,预测到2027年,中国液冷数据中心市场规模有望突破千亿元。

政策端的推力也不容忽视。《数据中心能效提升行动计划》的落地,使液冷技术成为数据中心满足PUE红线要求的核心路径。国产AI芯片在相同算力规模下通常功耗更高,对散热效率的要求更加严苛,进一步加速了液冷方案的渗透率提升。

五、行业格局与竞争态势:蓝海正在走向红海

液冷行业的快速发展,带来了产业格局的深刻变化。

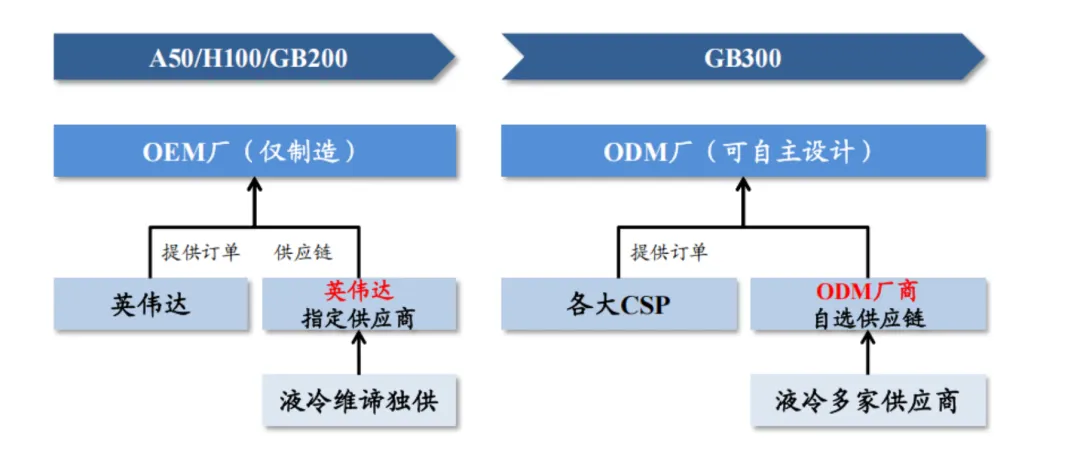

从产业链竞争来看,系统集成商以综合能力为关键,老牌头部温控厂商占据优势,如海外的维谛技术、国内的英维克等。零部件厂商则存在一定技术和客户壁垒,台资热管理厂商(如奇鋐、双鸿、台达电子)早期配合英伟达做液冷散热预研,拥有先发优势。但随着CSP云厂自研ASIC芯片的液冷方案推进,云厂同时追求更高性价比的解耦方案,国产供应商正迎来结构性发展机遇。

市场规模的快速扩张也带来了"成长的阵痛"。2026年一季度,多家液冷龙头出现了"增收不增利"的行业性特征——英维克一季度营收同比增长26.03%,但归母净利润同比下降81.97%。拆解其成因,既有企业为匹配海外大客户需求激进扩产、利息支出骤增的因素,也包含信用减值计提、汇兑损失增加等多重原因。正如业内分析所指出,液冷本质上是一项重资产、重工程的系统集成生意,而非简单的零部件贸易,当前行业正处于从"非标定制"向"标准化"过渡的阵痛期,价格竞争仍未见底。

然而,这恰恰说明液冷市场正在从"技术蓝海"迈向"规模红海"——一个千亿赛道必然要经历优胜劣汰的洗牌。具备全链条技术能力、多客户绑定与底层技术壁垒的企业,将在这一轮竞争中脱颖而出。从客户格局来看,下游互联网及电信巨头(字节跳动、阿里巴巴、腾讯等)采购规模大、议价能力强,供应商需要在保持技术优势的同时,不断提升交付能力和成本控制水平。

在技术迭代和市场扩张的双重浪潮中,具备系统级整合能力、持续研发投入和全球化布局的龙头企业,将获得最大增量红利。 具备端到端产品覆盖能力、规模效应和客户认证壁垒的企业,有望凭借先发优势持续领跑市场。

六、液冷时代的确定性航向

站在2026年的节点上回望,液冷技术已经走过了一条从边缘到中心的快速跃迁之路。从技术路线来看,三大流派各有定位与演进路径;从核心架构来看,冷板、CDU、UQD等价值环节的国产替代窗口正在打开;从市场空间来看,千亿赛道已经全面引爆;从竞争格局来看,行业正在从蓝海走向红海,而优胜劣汰后的市场格局将更加集中。

芯片功耗不会止步,液冷升级也不会停歇。在这场由AI算力需求驱动、由芯片厂商与云服务商共同推动的散热革命中,中国液冷产业链正以前所未有的速度和技术深度全面崛起。

液冷,正在成为数字世界的"免疫系统",也是中国智造的新名片。

感谢您的点赞、分享!

|