今日推荐行业研究报告:2026量子科技深度研究报告(内容出品方:东吴证券)点击上方图片进入小程序top行业报告首页搜索“量子科技”查阅下载全文。

一、量子科技,正经历着跨越“工程化深水区”这一进程,进而迈入首个商业化周期。

量子科技经历了理论沉淀阶段,这阶段长达数十年,还经历了技术钻研阶段,进入了新阶段,如今正式踏入首个商业化时期,此时代是从工程化朝向规模化迈进的,这样的转变表明产业不再只局限于实验室验证层面,而是已经开始着手构建产业链,此产业链包括上游核心器件,中游原型机与组网,下游行业应用。

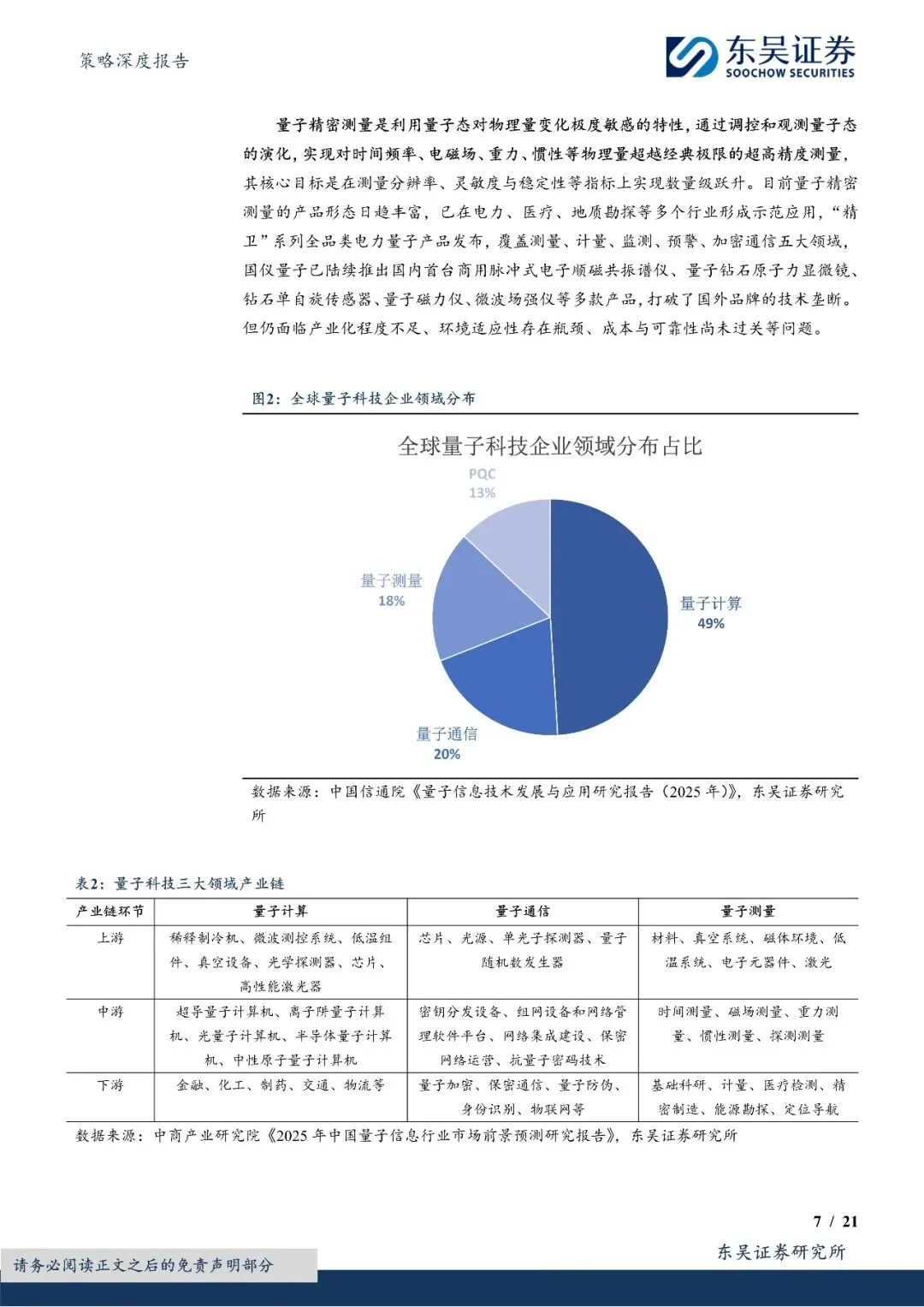

量子科技存在多条并行发展的赛道,它们分别是量子计算赛道,量子通信赛道,量子精密测量赛道。其中,量子计算被视为凭借其自身是能够实现算力跨越提升的关键方式。预计在二零二四年至二零三零年,环球市场规模每年平均增收比率可达百分之八十一点三九。到二零三五年时,估摸有望突破六千八百亿美元。在这一时期,关键推动力量并非是孤立的技术突破,而是工程化方面的能力,供应链给予的帮助以及场景能够顺利落实的系统性整合能力。

二、在世界范围的格局里,呈现出一种态势,该态势是“中美双体系”这般竞争与合作共同存在的情况,中国依靠体制方面的优势,去争取战略层面的主动位置。

有相关报告揭示出这么一个关键现实,全球范围中的量子科技已经演变成了一种并行的格局,也就是由以美国作为领头的西方体系和由中国进行主导的体系并行,美国凭借《国家量子倡议法案》以及DARPA等这类机制,建设起“官民结合、研发—转化—采购闭环”的推进途径,其目标是在2033年的时候推出容错量子计算机。中国借助“新型举国体制”,将量子科技列为“十五五”未来产业之首,设立510亿元专项基金用以推动核心器件国产化,构建起了以合肥国家实验室、中电信量子集团等为代表的完整创新链条。预计到2035年,中国于全球量子计算市场的份额会提升至30.61%,这并非仅是技术能力的体现,更是制度优势与产业政策的系统性胜利。

三、苏州凭借“工业基因与垂直整合”,成为量子科技工程化能够落地的关键策源之处,从而演变成其至关重要的策源起始源头。

这份报告着重凸显了苏州于量子科技产业化进程之中的独特角色,苏州拥有全国位列第二的规上工业总产值,此类总产值为4.9万亿元,并且在GDP十强城市里有着最高的工业增加值占比,该占比是42.5%,苏州强大的制造业基础以及供应链整合能力,构筑成了量子科技从“实验室原型”迈向“规模化量产”的核心土壤,苏州并非独自发展量子技术,而是把它深度融入至“1030”产业体系当中,推动量子科技与半导体、人工智能、生物医药等现有的优势产业实现协同。苏州凭借建设量子科技长三角产业创新中心,借助狮山量子前沿实验室,依靠量子国际科技产业园等载体,正在构建一种闭环,该闭环为“前沿技术突破—工业场景验证—规模化量产”,进而成为全国量子科技产业化的关键示范形式。

四、产业链所具备的价值,正朝着向上游核心器件的方向,以及向下游场景应用的方向,进行双向的延伸。

眼下量子科技范畴内,投资跟竞争的焦点正呈现出结构性的改变,上游的像稀释制冷机、单光子探测器、量子芯片、高端激光器之类的核心器件,已然变成国产替代的战略要地,中游涵盖超导、离子阱、光量子等路线仍处于并行探索的时期,根本没形成统一的技术标准,下游于金融、国防、医药、能源等领域正渐渐落地示范应用。

值得予以留意的是,在苏州的众多企业里面,存在这样的状况,比如国芯科技已经实现了量子安全芯片的批量出货,亨通光电承担着量子通信干线的承建工作,长光华芯针对量子光芯片进行了布局,这种情况表明这个区域的产业集群正展现出一种态势,那就是正在搭建起一条“由器件到系统再到应用”的完整价值链条。在下一个五年到十年的时间跨度里,究竟是谁,能够捷足先登,率先贯通“器件—系统—场景”的闭合回路,进而在规模达万亿级别的庞大市场之中,稳占主导地位呢?

研究报告原文PDF文件请到小程序查阅下载。海量最新行业研究报告,请点击下图或识别二维码进入小程序查阅。

研究报告下载——行业研究报告智库平台,分享有价值的行业研究报告。更多热点行业研究报告,请关注公众号,前往top行业报告小程序查阅下载