以下是三点超框架分析师判断:

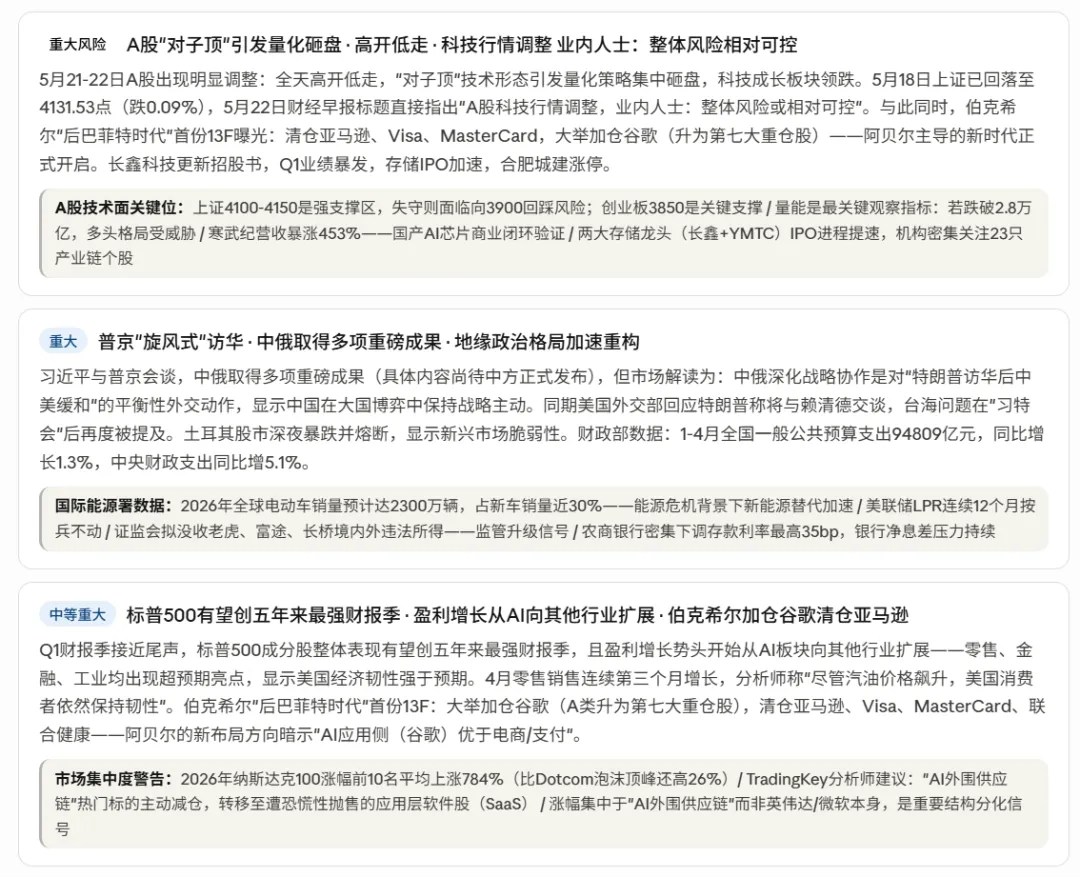

关于英伟达"超预期不涨"的结构性含义:过去几次财报,英伟达屡屡超预期却未能推动股价大涨甚至反跌:2026年2月财报当天跌5.5%,2025年11月财报次日跌3.2%,均超出营收预期却引发抛售。市场已经把"超预期"当成最低门槛。这个现象有一个清晰的市场经济学解释:英伟达目前是标普500指数中市值最大的公司,占指数权重高达8.3%,超过苹果峰值7.9%和微软峰值7.2%各自的历史最高点。当一只股票权重达到如此极值,"超预期"早已被大量资金提前买入——财报日是"兑现日"而非"催化日"。对于持有INTC的仓位,英伟达季报后整个板块的反应模式需要仔细观察:若英伟达盘后跌但整体半导体ETF未跌,说明资金在板块内部轮动而非撤离;若整体板块跟跌,则需要防御。

关于AI市场集中度超越Dotcom的警示:2026年纳斯达克100涨幅前10名平均上涨784%,比Dotcom泡沫顶峰还高26%。但真正在涨的不是英伟达、微软,而是AI的"外围供应链"。这个细节极为重要——当年Dotcom时期,涨784%+的是思科、雅虎等当时的"AI基础设施"提供商,而不是后来真正赚钱的亚马逊(当时被投资者视为"只会烧钱")。类比今天:光模块、液冷、PCB是"当年的思科",而真正的AI应用(类似"当年的亚马逊")还没被充分定价。被SaaSpocalypse错杀的软件股机会是值得认真研究的反向布局方向。

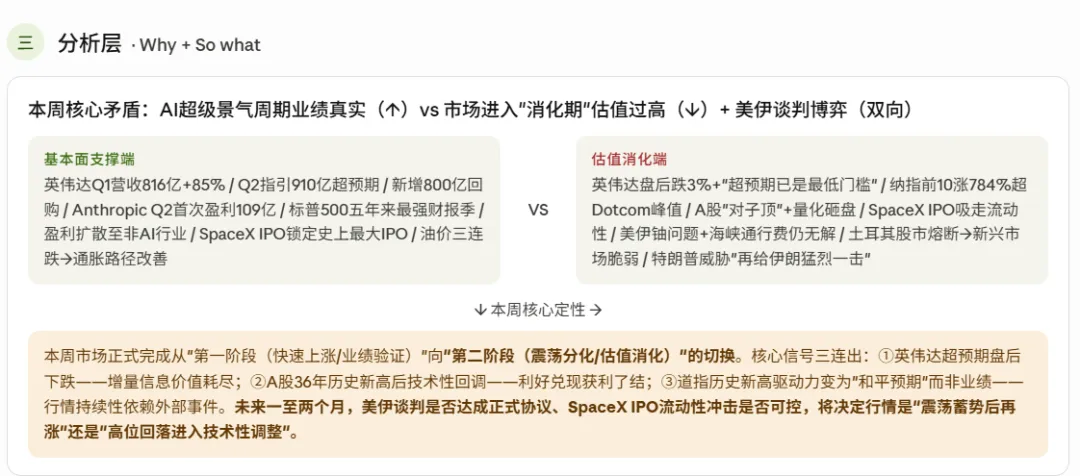

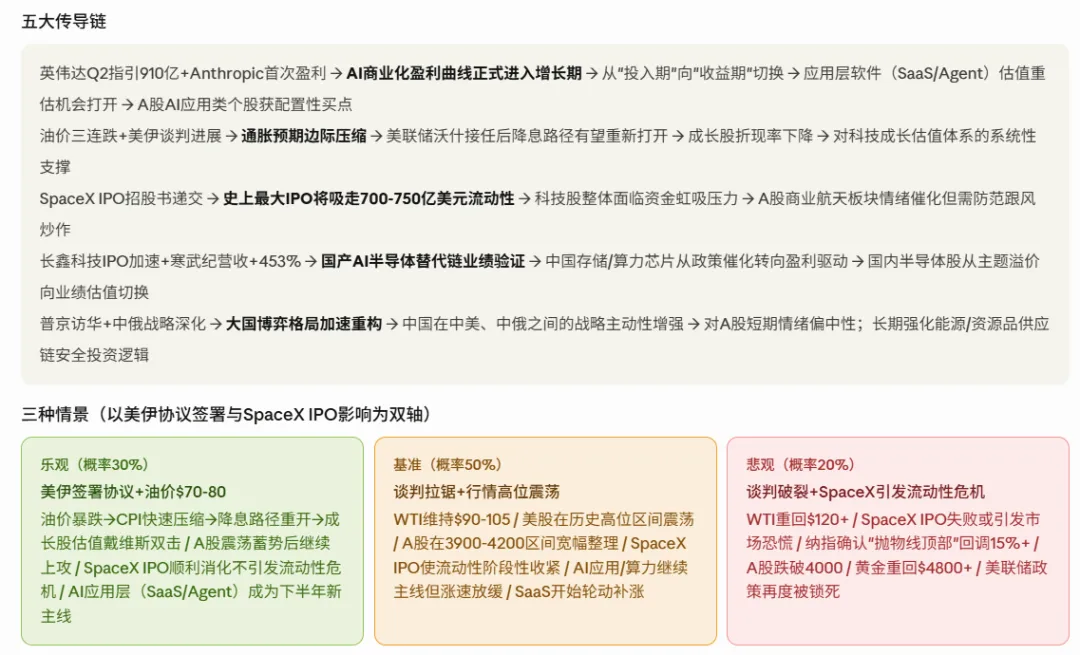

关于SpaceX IPO的系统性流动性影响:SpaceX递交纳斯达克上市申请,股票代码拟定为SPCX,马斯克持有85.1%投票权,若估值突破1.7万亿美元,其身价有望达万亿级别。700-750亿美元的融资规模在历史上没有可比案例。最近的参照是沙特阿美2019年IPO(256亿美元),当时全球科技股在路演期间出现约3-5%的流动性收缩。SpaceX融资规模是沙特阿美的近3倍,且面向的是高度重叠的科技投资者群体。6月8日路演启动至7月初实际交割的这段时间,将是2026年流动性最紧张的窗口之一——需要在此前将部分浮盈兑现,在SpaceX发行完成后再择机重新配置。