作为友邦的小小股东+保单持有者,我花3天逐字啃完2025全年财报,最打动我的不是暴涨的业绩,而是它骨子里的“稳”。

在满是不确定性的当下,这份不疾不徐的稳健,比任何高增速都更让人安心。今天,就用普通人能看懂的话,拆解财报核心,看清香港保险真相与普通人的资产避险逻辑。

一个有意思的现象:越来越多内地人专程赴港配置友邦保险。

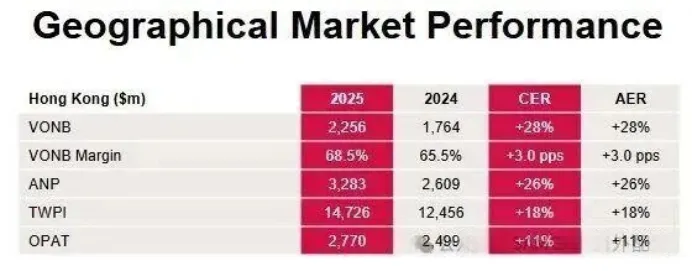

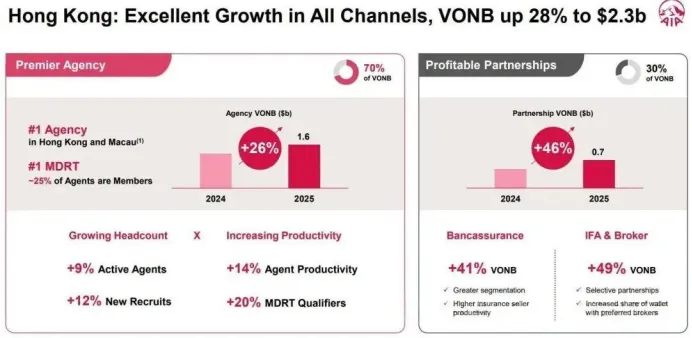

2025年,友邦香港新业务价值(VONB)增长28%至23亿美元,其中51%来自内地访客,同比增速高达35%,去年新增超5万名内地客户,累计内地客户达53万。

这一增长背后有两大引擎:本地客户业务占49%、增长21%,人均持有2.7份保单,客户粘性极强,且38%新业务来自新客户,其中25%是香港新居民;

内地访客业务占比过半,95%为长期期交保费,平均每张保单规模约2万美元,且65%客户来自大湾区以外,覆盖全国高净值人群。

值得注意的是,内地客户人均保单仅1.7份,未来加保空间巨大。

朋友的话很有代表性:“现在去香港配置美元资产,已不是大湾区人的专属,而是全国有积蓄人群的共同选择。”

友邦能吸引大量内地客户,核心是“双轮驱动”的稳健模式——本地业务筑牢基本盘,内地访客业务注入高增长,且80%内地访客新业务来自新客户,增长具备可持续性。而这份稳健,更藏在其投资组合里。

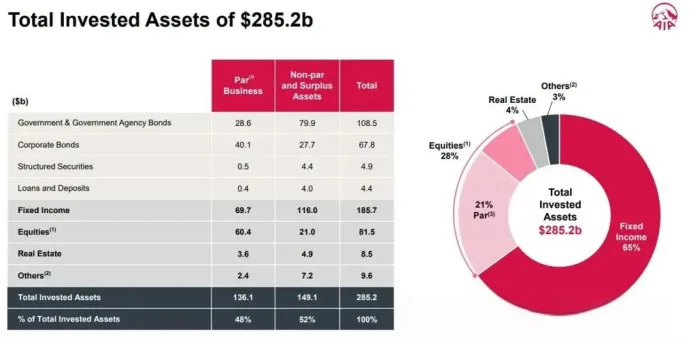

买保险本质是把钱交给保险公司打理,大家最关心的莫过于:钱投去哪里?是否安全?

友邦2025年2852亿美元投资资产中,65%(1857亿美元)投向固定收益类资产,核心逻辑是“优先保障本金安全,牺牲部分短期收益”。

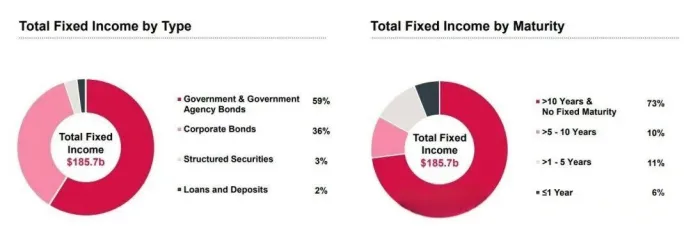

这部分固定收益资产中,59%是最安全的政府及政府机构债券,36%是优质企业债券,仅5%为其他固定收益产品。

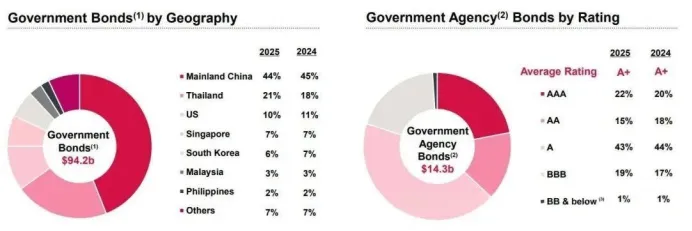

从信用评级看,政府债券平均评级高达A+,AAA级占比最大;企业债券平均评级A-,投资级债券占绝对主导,“垃圾债”占比仅2%,近乎可以忽略。这种“金字塔型”安全结构,哪怕在极端市场环境下,也能保障偿债能力。

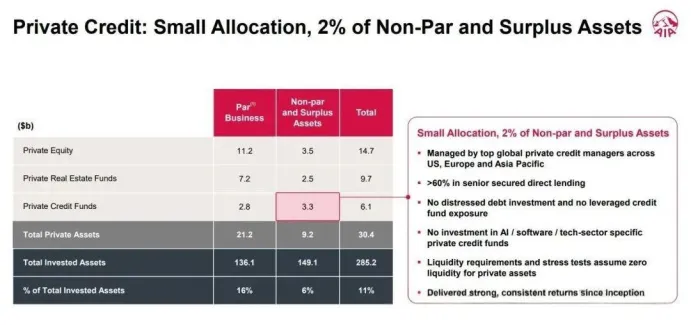

对于房地产、私募信贷等高危资产,友邦配置极度克制,仅少量投向优质项目,进一步降低风险。但光有稳健还不够,分红险的收益的关键,在于剩下28%的权益类资产。

友邦配置了815亿美元权益类资产,其中74%(604亿美元)专门服务于分红业务,相当于有600多亿美元股票和基金为分红险“护航”。

这种“65%债券守底线、28%股票抓红利、7%其他资产分散风险”的配置,既保安全,又不丢成长性。更专业的是,其非分红权益资产中,73%通过投资基金分散配置,仅27%直接持股,大幅降低单一股票波动风险。

很多人会问:如此保守的策略,收益会不会很差?答案恰恰相反。

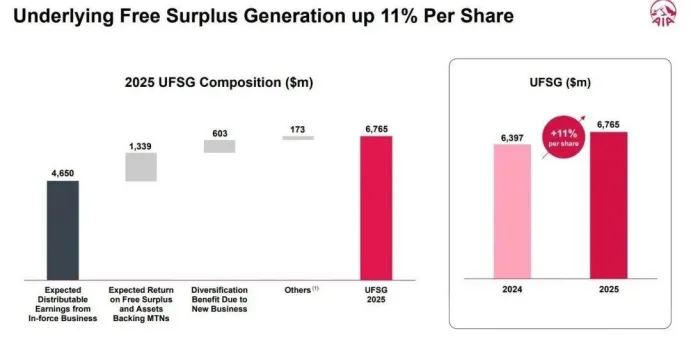

2025年友邦自由盈余生成(UFSG)达67.65亿美元,同比增长11%,这是保险公司可用于分红、回购的“自由现金流”,是盈利能力的核心体现。

其中,近70%来自存量业务预期收益,形成稳定的“现金奶牛”效应,且2025年友邦向股东返还47亿美元,足以证明其“能赚能分”的实力。

友邦分红险的高收益,核心在于时间的复利。它管理的是客户几十年的长期储蓄,能穿越市场波动,配置全球优质长期资产,再加上多年保持的高红利实现率,让计划书上的收益不只是画饼,而是实实在在的回报。

翻完整份财报,最震撼我的是友邦797亿美元的内含价值(约5600亿人民币),同比增长14%。

内含价值是保险公司“家底”的体现,越高说明抗风险能力越强,这背后是友邦百年经营的沉淀。保险行业,时间就是最大的护城河,只有穿越过无数经济周期的机构,才配得上客户二三十年的托付。

写这篇文章,不是为友邦打广告,而是被它的“笨”策略打动——不炒作概念、不追风口,只踏踏实实把客户的钱投向最安全的资产,靠时间和复利积累。

这也是它能成为亚洲最大独立上市人寿保险集团,获得高净值人群信任的核心原因。

对普通人而言,资产配置的核心从不是暴富,而是在不确定中寻找确定性。

把部分资金配置到友邦这类稳健机构,配置美元计价的长期储蓄产品,就是为自己和家人构建一道对抗通胀、风险与不确定性的“防火墙”。

每个人适合的方案不同,但这份财报至少告诉我们:乱世之中,坚守长期主义的机构,值得我们认真考虑。

如果你也在思考家庭资产配置,或想了解更多香港保险信息,欢迎后台留言交流。