文末获取完整报告下载链接

来源:东北证券 全文30页

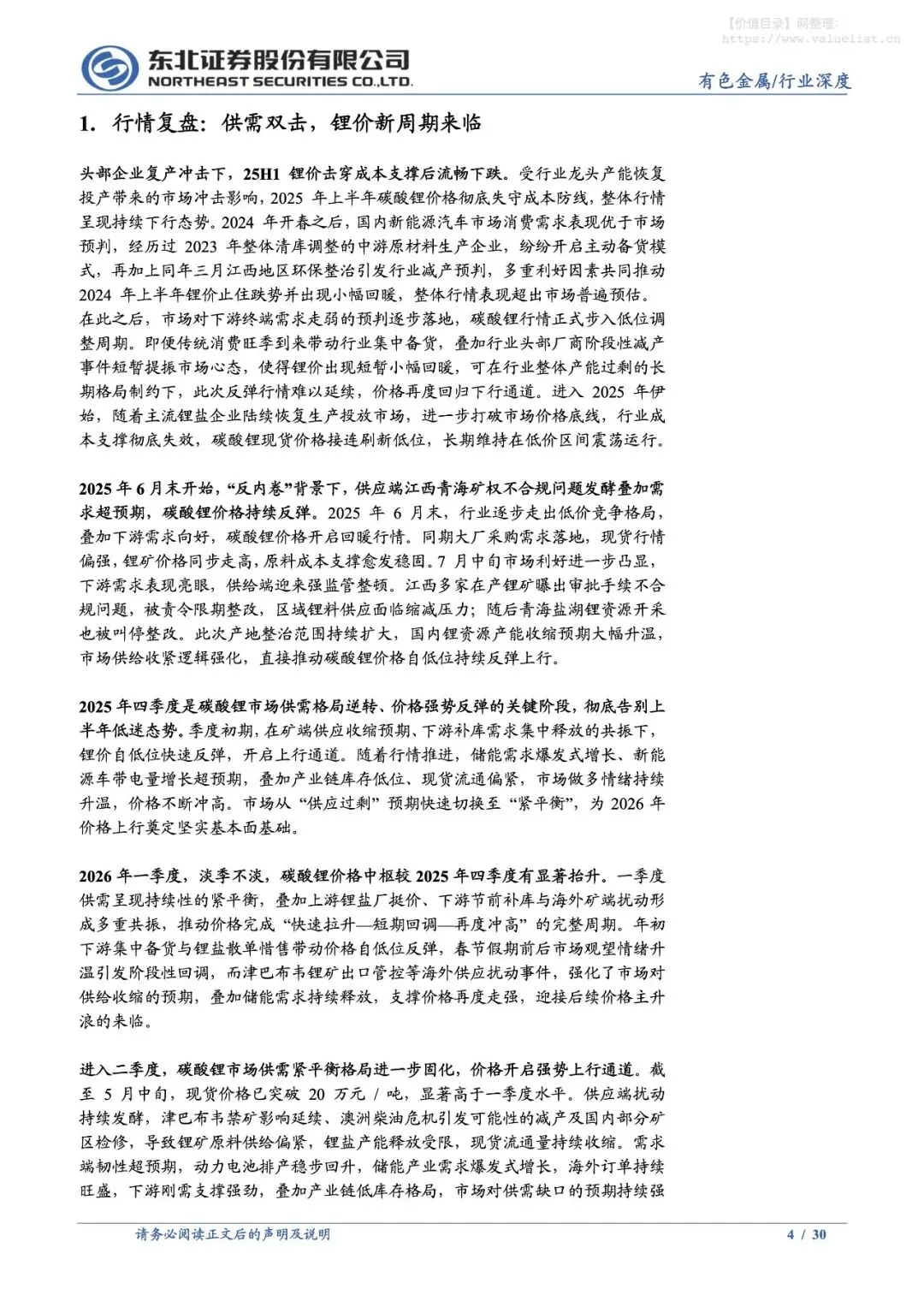

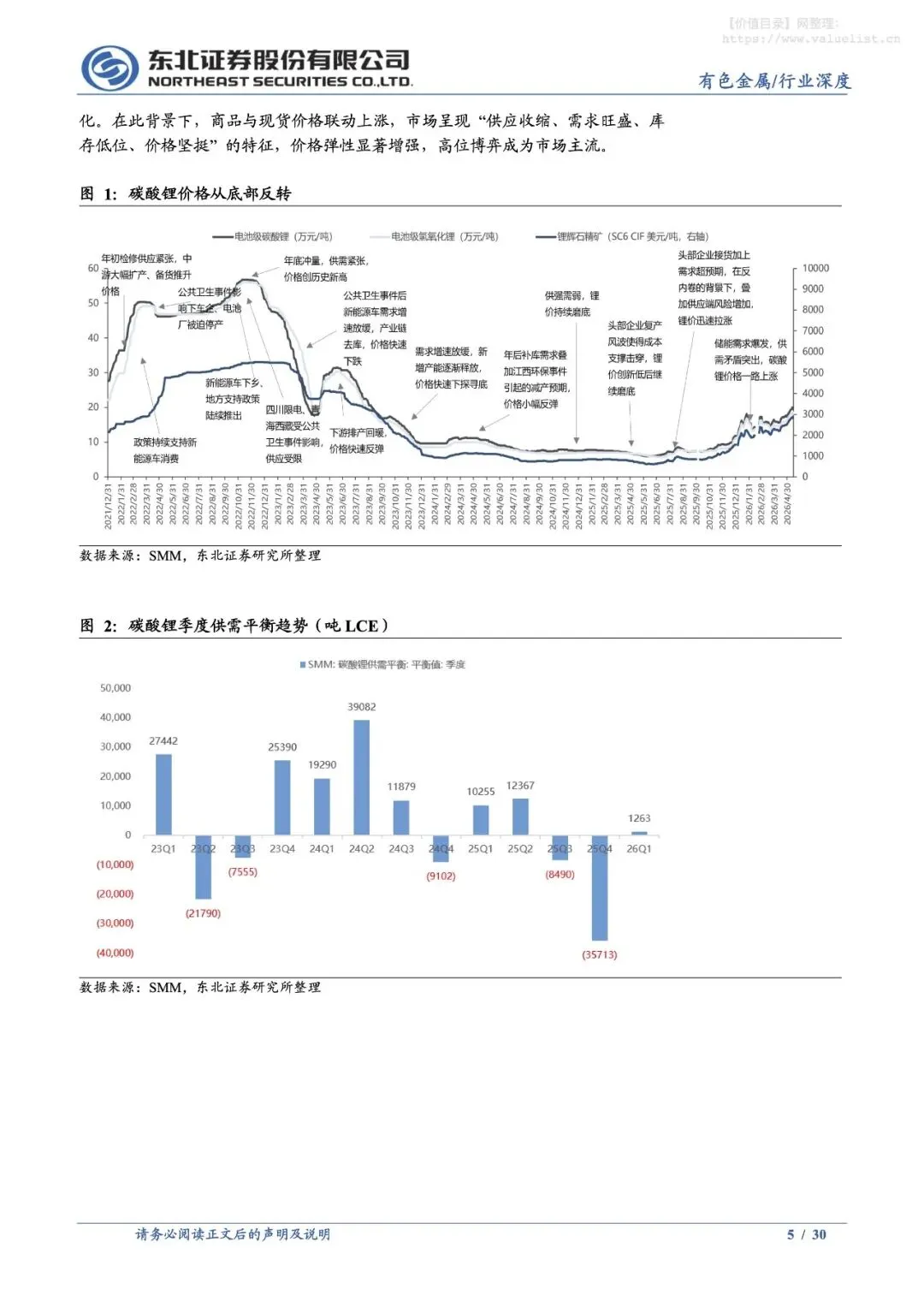

►锂价回顾:供需双击,持续看好锂价表现。2025年H2,动力和储能超预期增长,带动电芯及正极材料排产持续上行。供应端因受到江西及青海地区锂资源减量影响,是的碳酸锂的供应增速远远小于需求增速,下半年碳酸锂月度呈现大幅去库趋势,价格涨势延续。2026年H1,价格底部夯实,呈现需求旺季下的主升浪。Q1前后,经历了产业的买盘及淡季下的需求考验,市场承接出15万的中枢价格。在津巴布韦停止发运锂精矿的影响下,国内Q2的供应呈现下滑趋势,但需求端基本满产,供需缺口十分明确,价格主升浪来临。

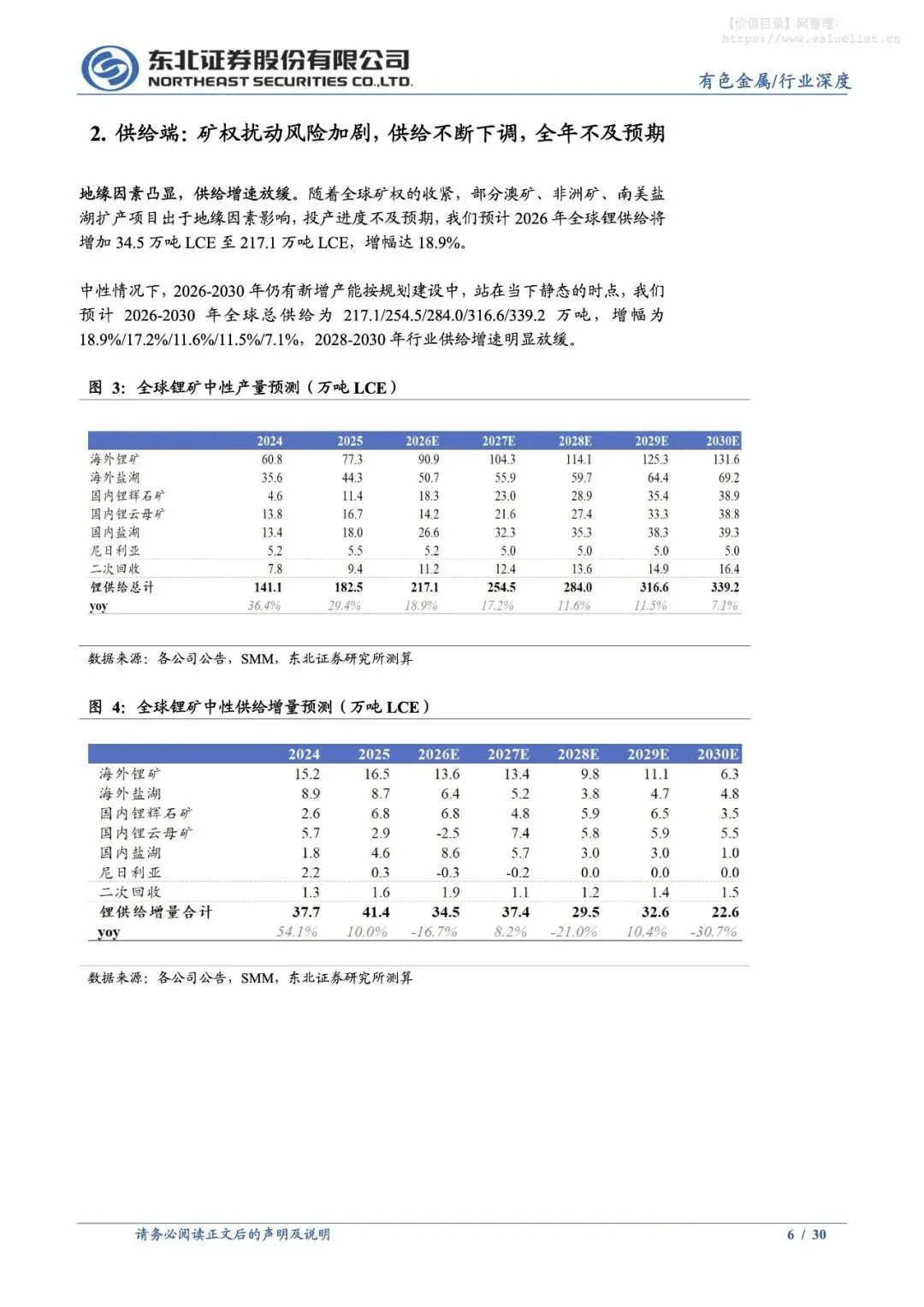

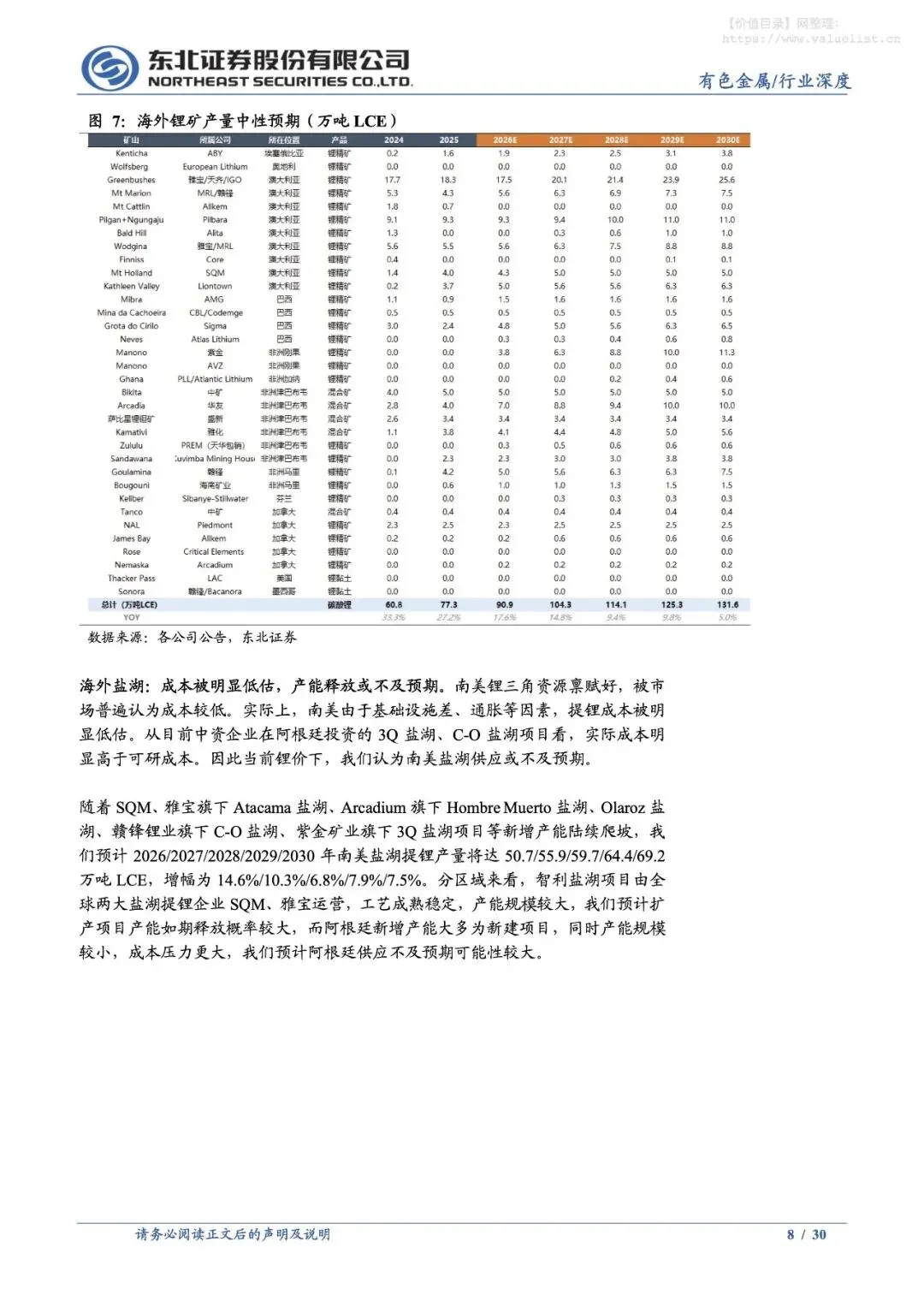

►供应端:地缘因素凸显,供给增速放缓。随着全球矿权的收紧,部分澳矿、非洲矿、南美盐湖扩产项目出于地缘因素影响,投产进度不及预期。中性情况下,2026-2030年仍有新增产能按规划建设中,站在当下静态的时点,我们预计2026-2030年全球总供给分别实现217.1/254.5/284.0/316.6/339.2万吨,每年增幅分别为18.9%/17.2%/11.6%/11.5%/7.1%,2028-2030年行业供给增速明显放缓。

►需求端:储能第二增长曲线爆发,动储双轮驱动下行业景气周期向上。动力领域:国内新能源汽车单车带电量的提升刺激新增需求,欧洲及美国新车型释放周期来临,叠加国际油价高位的背景下,新能源汽车需求增速维持,基本盘稳固,发挥压舱石的作用。储能领域:国内容量电价补贴叠加美国AI数据中心拉动,共同开启大储能的二次高增速时代,此外欧洲和新兴市场储能渗透率低,空间广阔,全球储能蓬勃发展。消费及其他需求领域:增速较为稳定,长期提供需求支撑,未来可能发展为锂电需求的第三增长曲线。在动储双重驱动的背景下,我们预计26-30年碳酸锂需求可达到222.1/254.8/273.0/299.9/332.0万吨,增速30.1%/14.7%/7.1%/9.9%/10.7%。

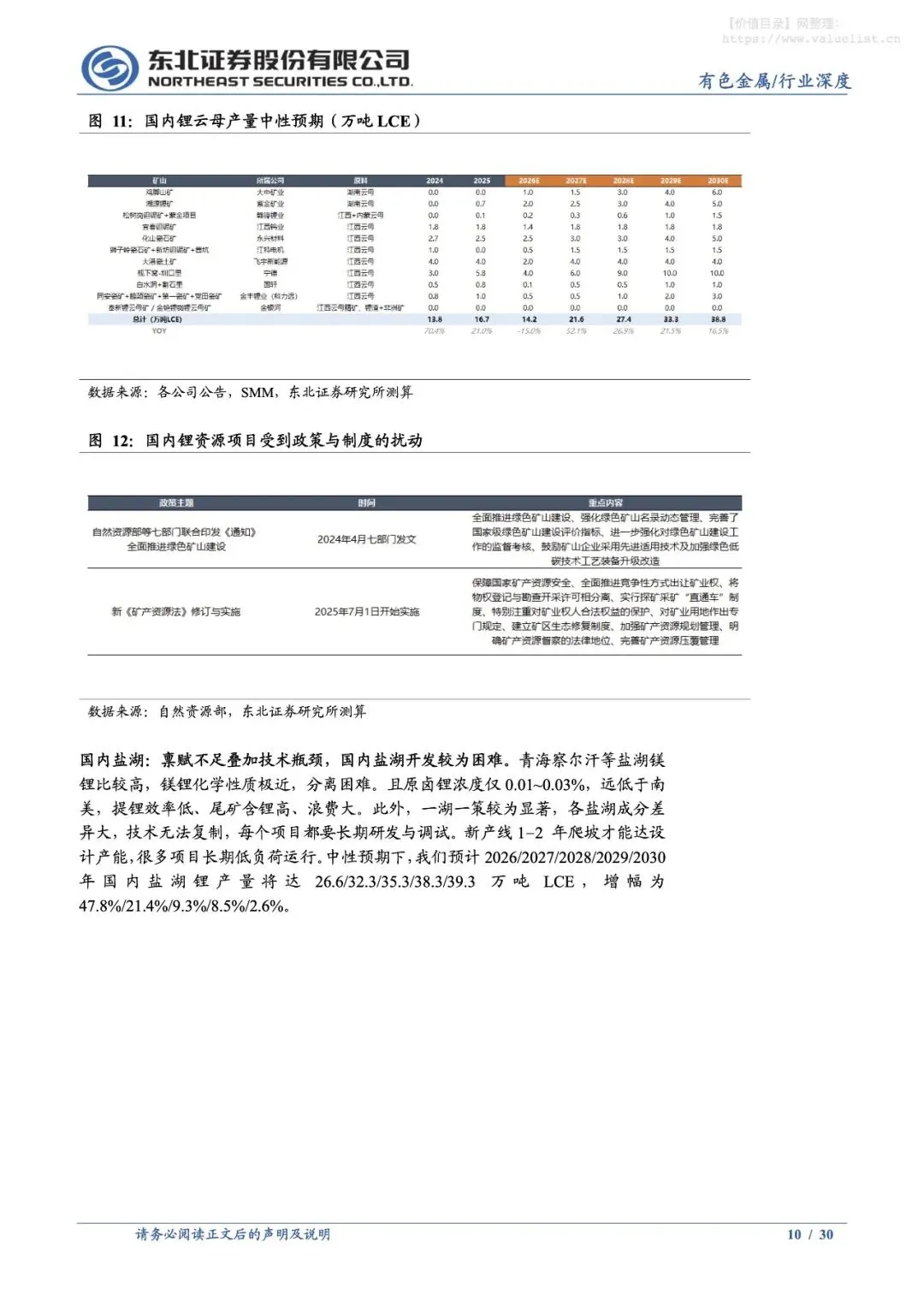

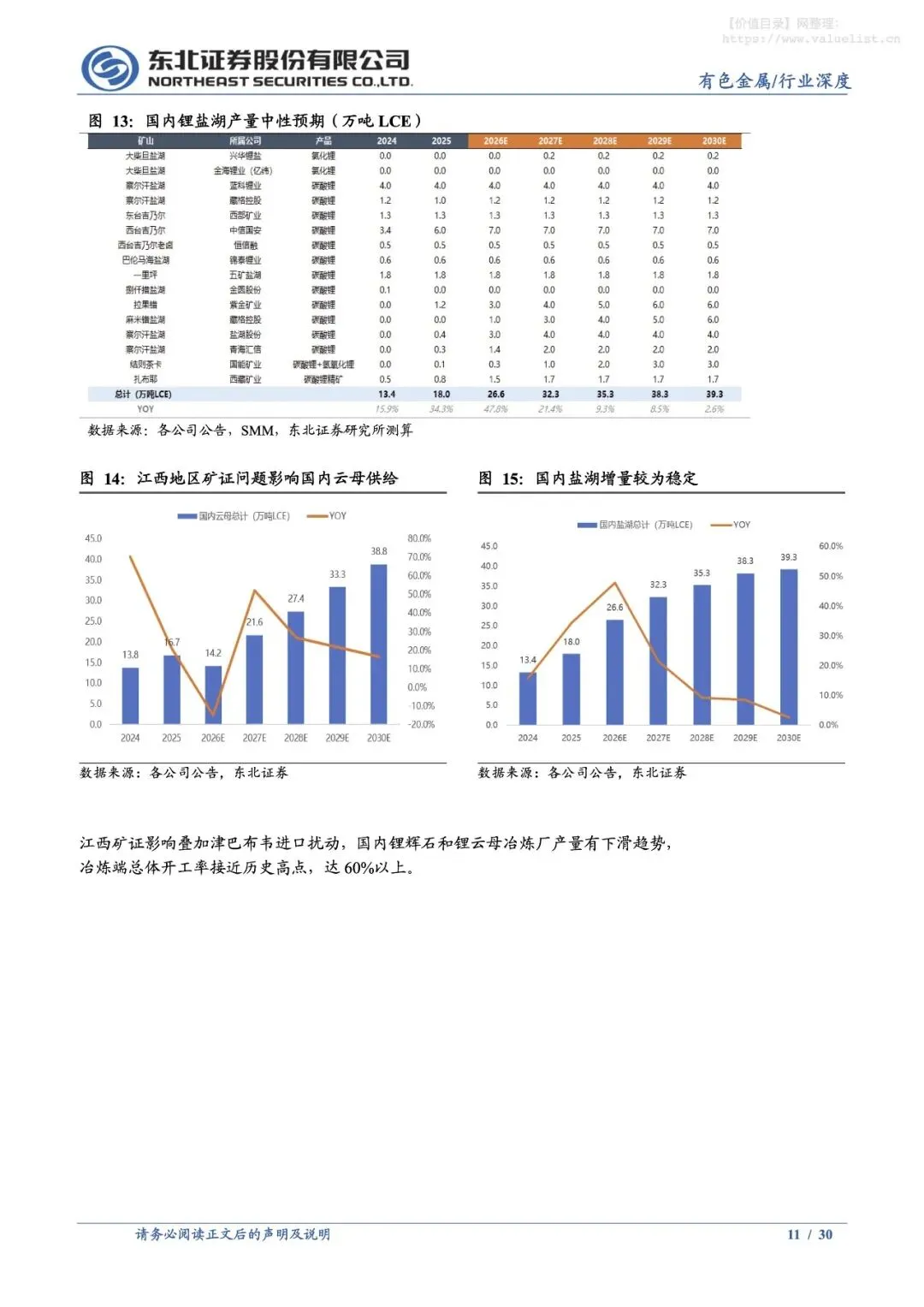

►供需平衡:硬缺口出现。在不考虑江西矿证不合规问题及津巴布韦禁止锂精矿出口影响不可控的情况下,我们预计2026-2030年锂矿过剩量/紧缺量分别为-5.0/-0.3/11.0/16.7/7.1万吨LCE,2026-2027年将会持续存在硬性缺口。考虑江西矿证不合规问题影响及津巴布韦禁止锂精矿出口影响,行业供需缺口将会进一步拉大。国内锂供给主要来自江西云母提锂和青海盐湖提锂,海外锂矿供给的增量主要来自于非洲,不考虑江西矿证及津巴布韦禁运导致的减停产风险,我们预计2026-2027年江西锂供给11.0/17.3万吨,2026-2027年津巴布韦锂供给22.0/25.0万吨。若以上两个地区发生减停产风险,供给端将面临大幅下修可能,直接导致行业硬缺口增加,刺激碳酸锂价格继续上行。

►风险提示:终端需求不及预期、供应释放超预期、电池技术迭代风险。

获取报告下载链接步骤:

1、文末右下角点赞、爱心

2、关注公众号回复【20260524】

免责声明:文章归作者所有,转载仅为分享和学习使用,不做任何商业用途!内容如有侵权,请联系本部删除!