美国养老目标基金启示录:中国养老第三支柱,正迎来黄金时代!

人口老龄化加速、养老金收支压力加大、替代率持续走低…… 中国养老体系正面临前所未有的挑战。而大洋彼岸的美国,早已走出一条成熟可复制的道路。养老目标基金,正是连接中美养老市场、破解当前困局的关键钥匙。

这篇文章,用最通俗的语言,把这份22 页深度报告讲透 —— 看懂美国怎么做,明白中国怎么走,抓住属于我们的养老新机遇。

一、先看美国:一套成熟到极致的养老体系

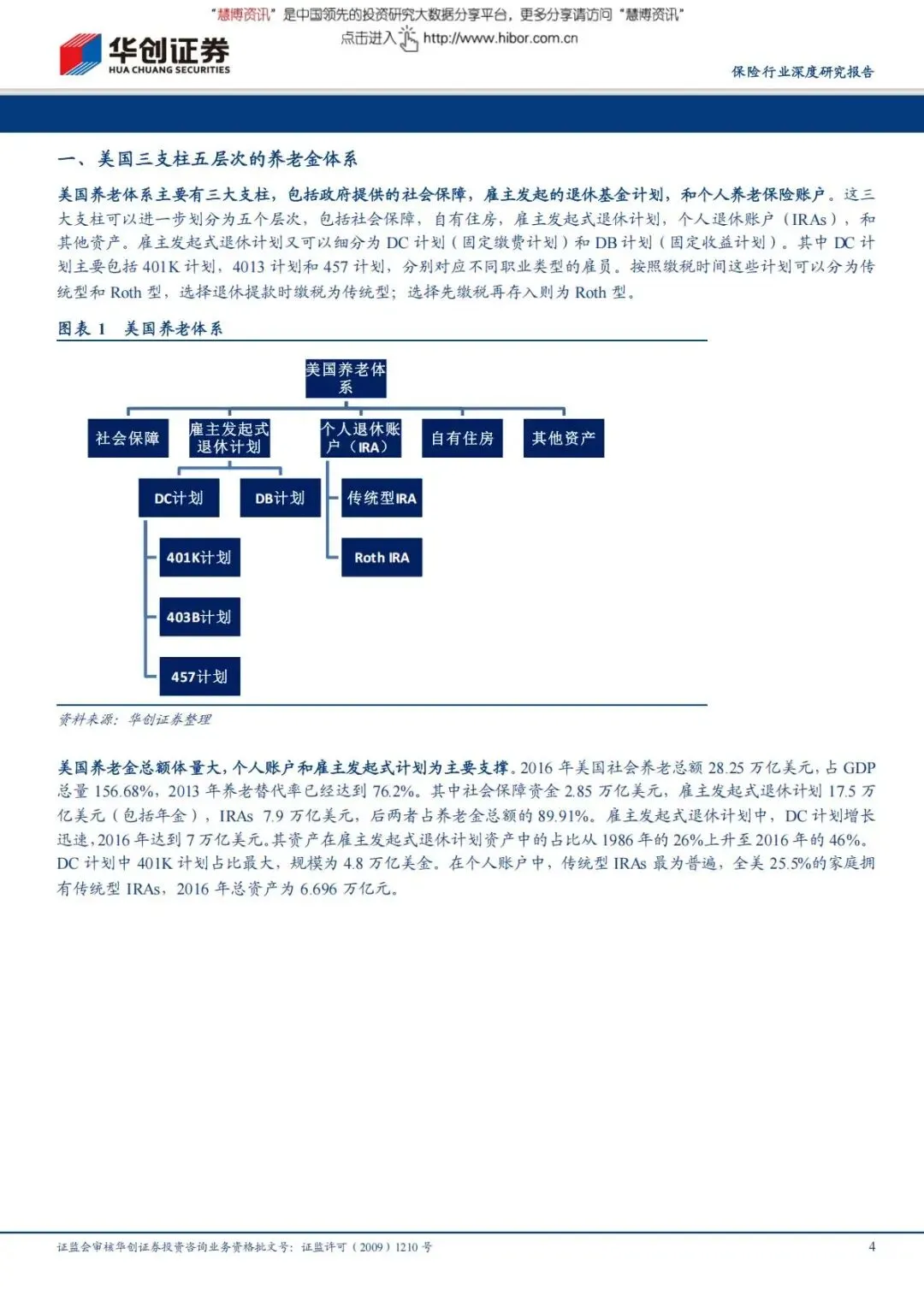

美国用三支柱五层次架构,撑起了全球最稳健的养老金市场,核心逻辑简单清晰:政府托底、企业助力、个人主导。

1. 三大支柱,撑起 28.25 万亿美元大盘

•第一支柱:政府社会保障,安全兜底,只投非上市政府债券,收益稳、风险低。

•第二支柱:雇主发起式退休计划,401K是绝对主力,占比超68%,企业配套、税收优惠。

•第三支柱:个人退休账户(IRAs),完全自主选择,灵活度极高。

2016 年数据显示,第二+ 第三支柱占比高达 89.91%,是美国养老的绝对核心,也是规模快速增长的关键。

2. 两大动力,让美国养老金越滚越大

•税收优惠:存入养老账户可抵税,退休取出再缴税,直接降低个人税负,倒逼全民参与。

•投资灵活:账户可随工作转移,个人能自主选产品,匹配不同风险偏好,长期持有复利惊人。

对比不参与养老计划的普通投资,参与401K计划单年就能多赚上千美元,长期差距更是指数级放大。

二、核心载体:养老目标基金,为什么是它?

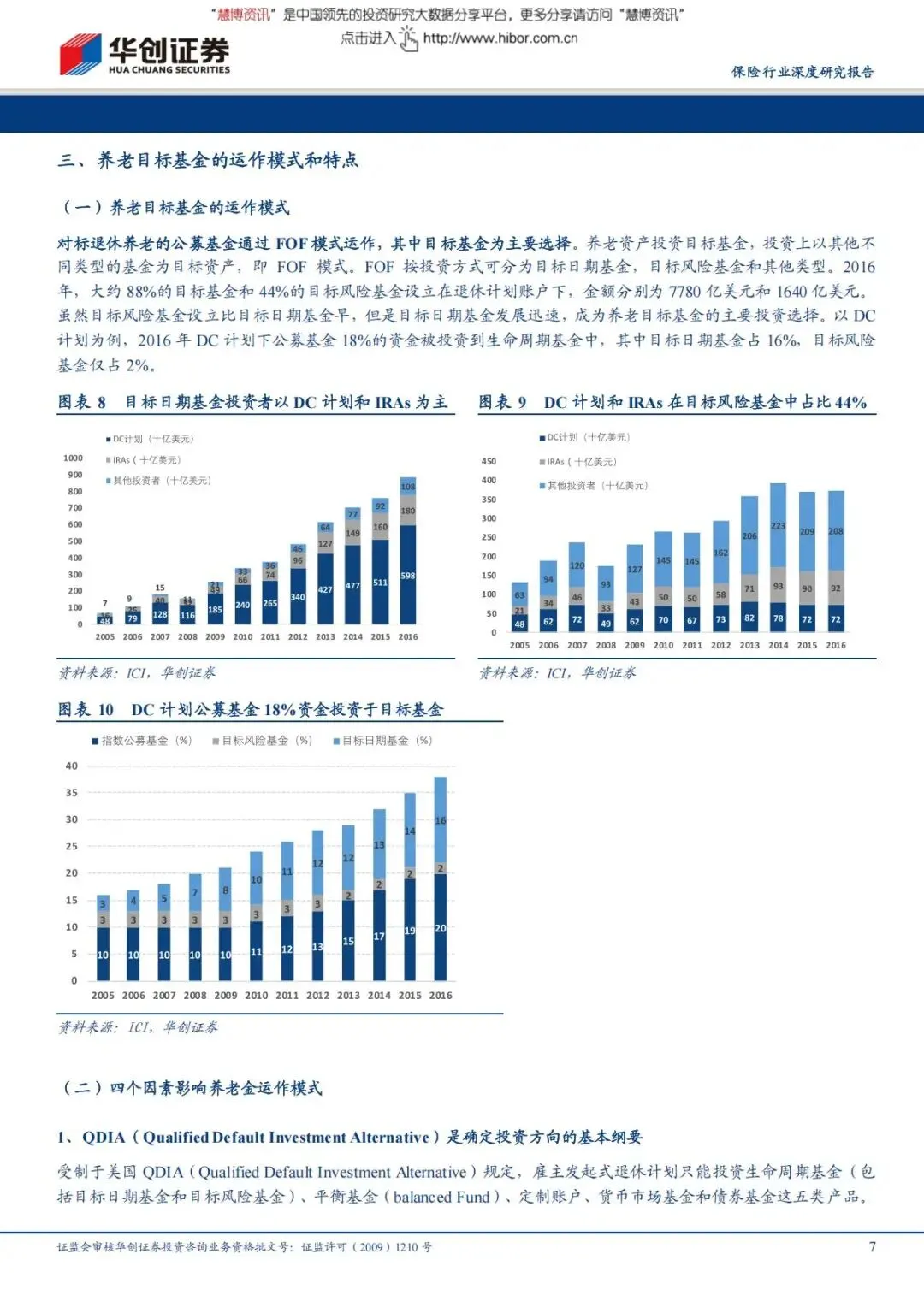

美国第二、第三支柱,最终都流向养老目标基金,以FOF形式运作,成为养老金投资的最优解。

1. 四大规则,锁定养老目标基金地位

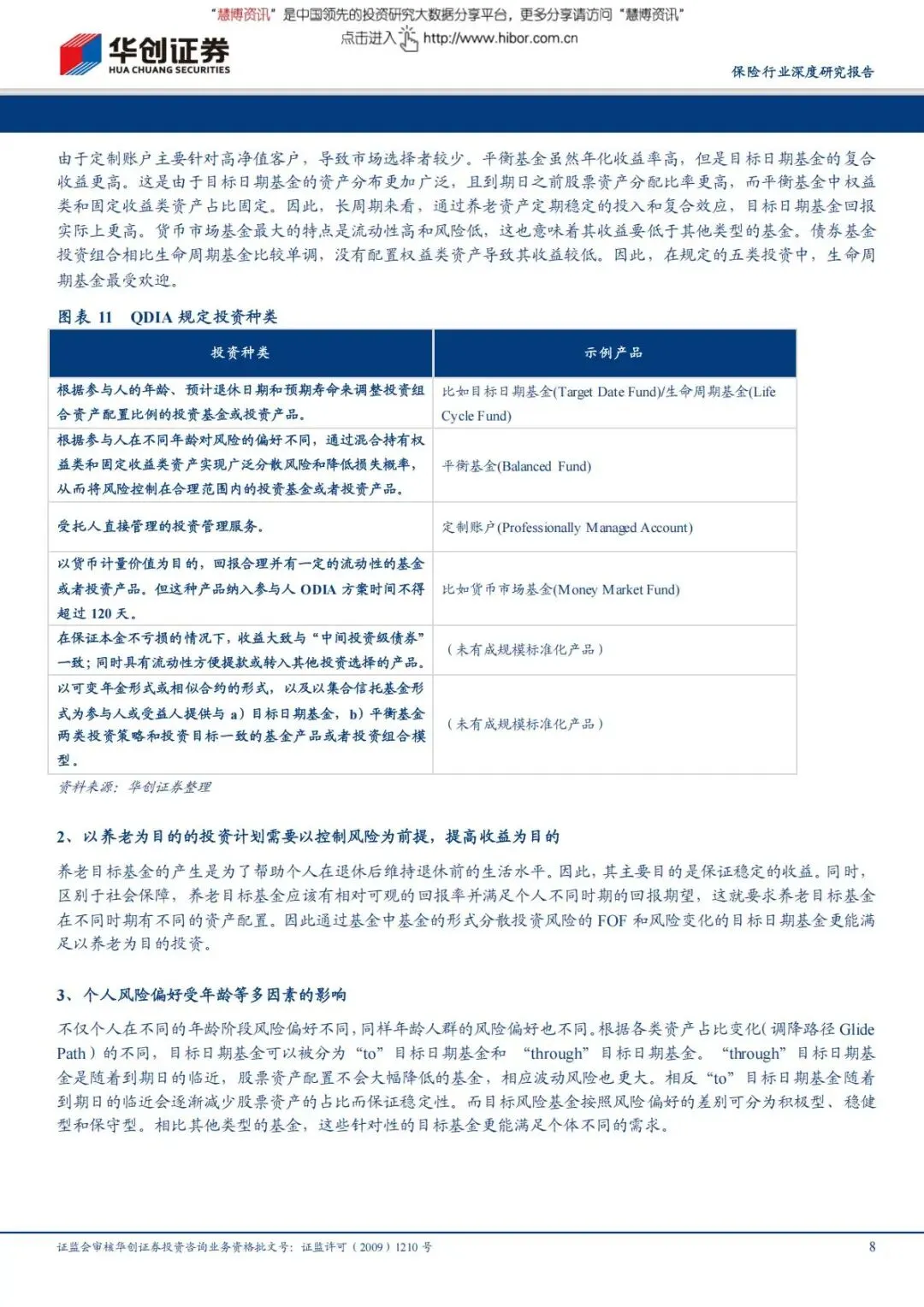

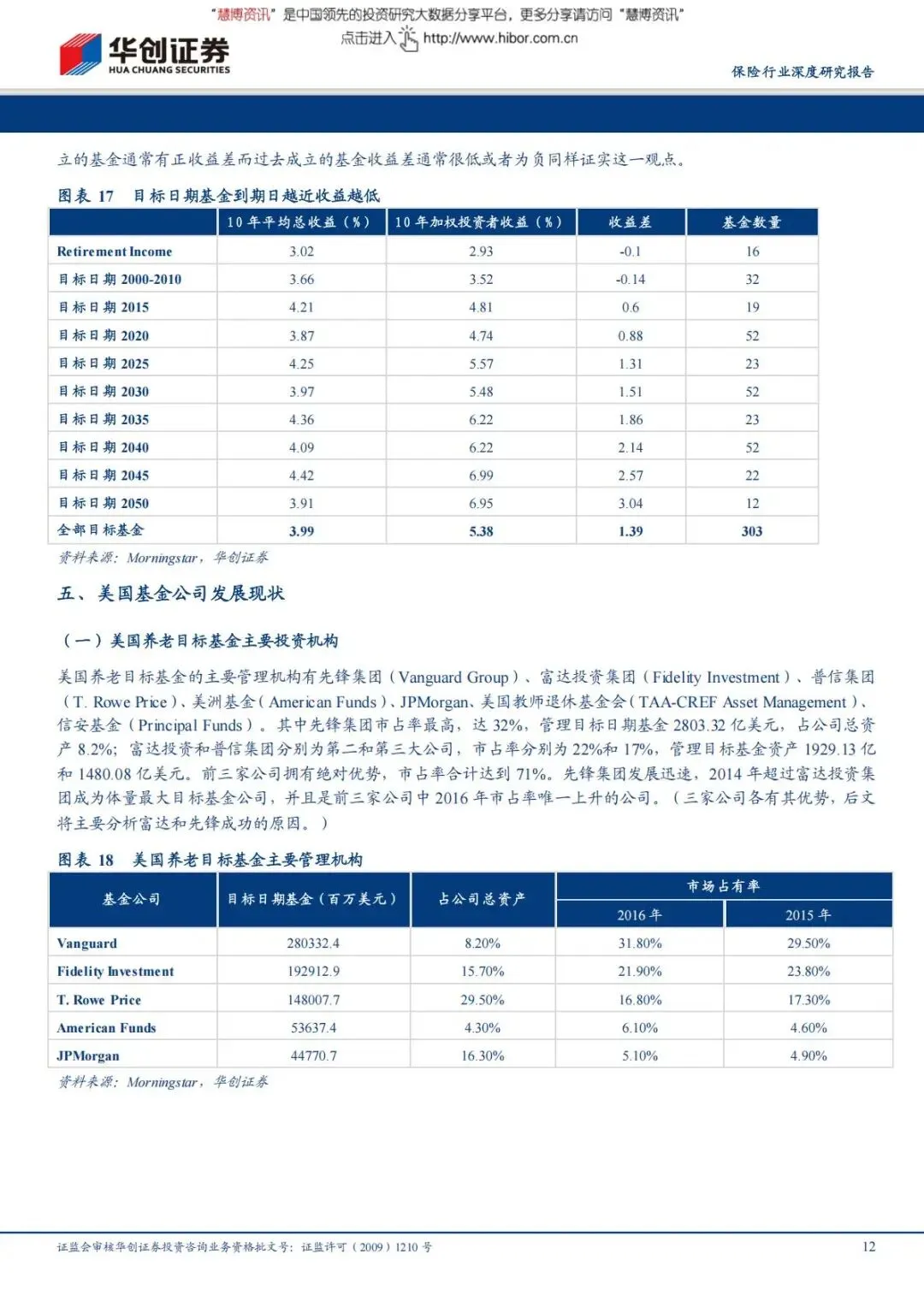

1.QDIA 规定:雇主养老计划只能投生命周期基金、平衡基金、定制账户、货币基金、债券基金五类,生命周期基金最优。

2.养老属性:必须控风险为先、稳收益为主,不能像股票一样大起大落。

3.年龄适配:年轻人风险高、老年人风险低,产品要跟着年龄自动调整。

4.灵活度:目标日期基金完胜目标风险基金,一键匹配退休时间,全程不用操心。

2. 两大类型,看懂就会选

•目标日期基金:选退休年份即可,越年轻股票占比越高,临近退休自动降风险,懒人养老首选。

•目标风险基金:固定稳健/ 积极 / 保守风格,适合风险偏好明确的人群,灵活性较弱。

数据证明:88% 的目标基金、44% 的目标风险基金,都来自养老账户,是市场用脚投票的结果。

三、投资真相:股票为主、被动为王、长期制胜

美国养老目标基金的投资组合,藏着长期盈利的秘密,完全贴合养老需求。

1. 资产配置:股票基金是核心引擎

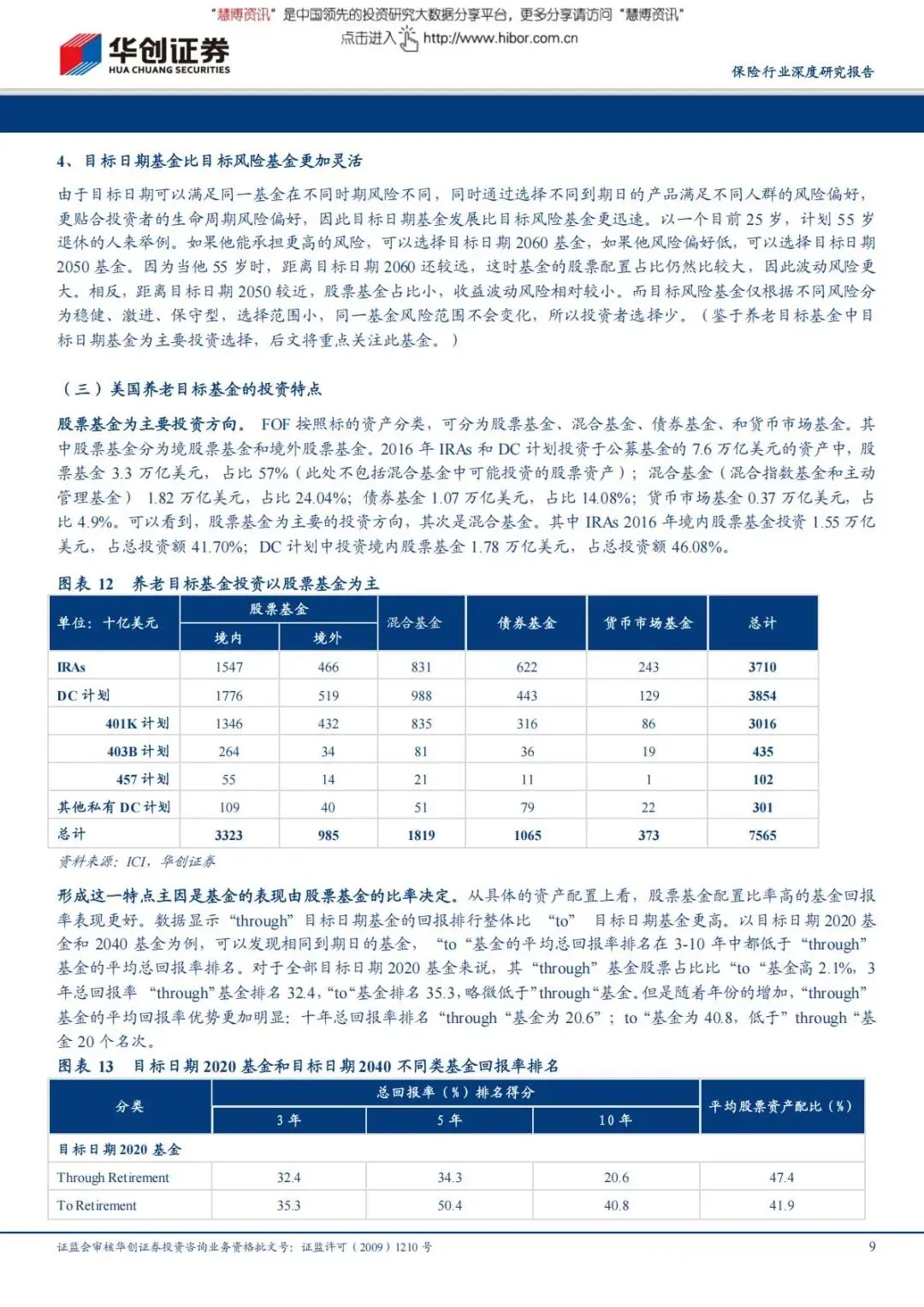

2016 年,IRAs 和 DC 计划投公募基金的7.6 万亿美元中:

•股票基金占比57%,是收益主要来源;

•混合基金24.04%、债券基金 14.08%、货币基金仅 0.37%。

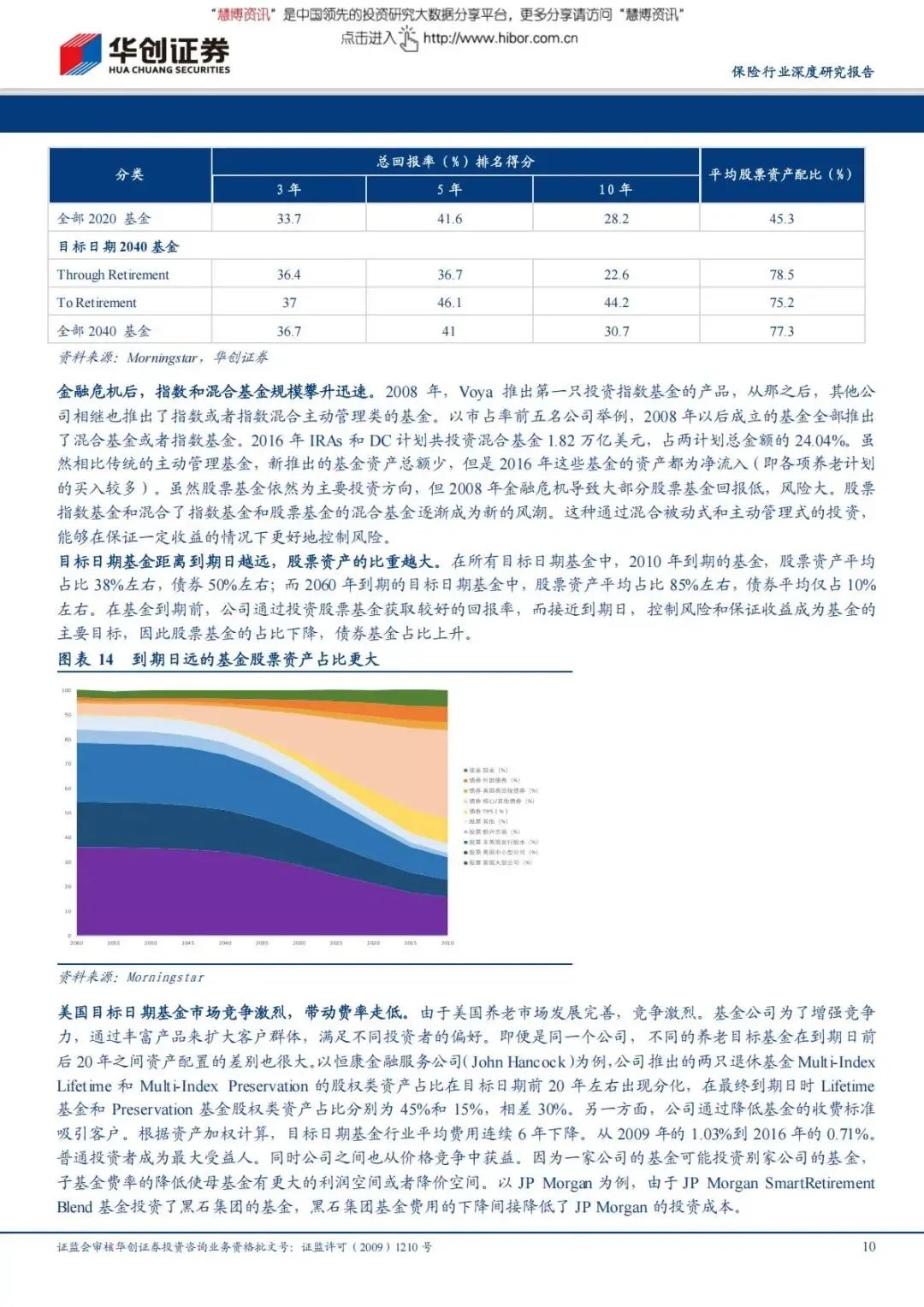

核心规律:股票占比越高,长期收益越好,through 型基金(到期后仍持股票)收益显著高于 to 型基金。

2. 趋势转变:金融危机后,被动投资崛起

2008 年金融危机彻底改变市场偏好:

•主动股票基金风险暴露,指数基金、混合基金成为新主流;

•2008 年后新发养老产品,几乎全是被动/ 混合策略,兼顾收益与安全。

3. 费率下行:竞争让投资者受益

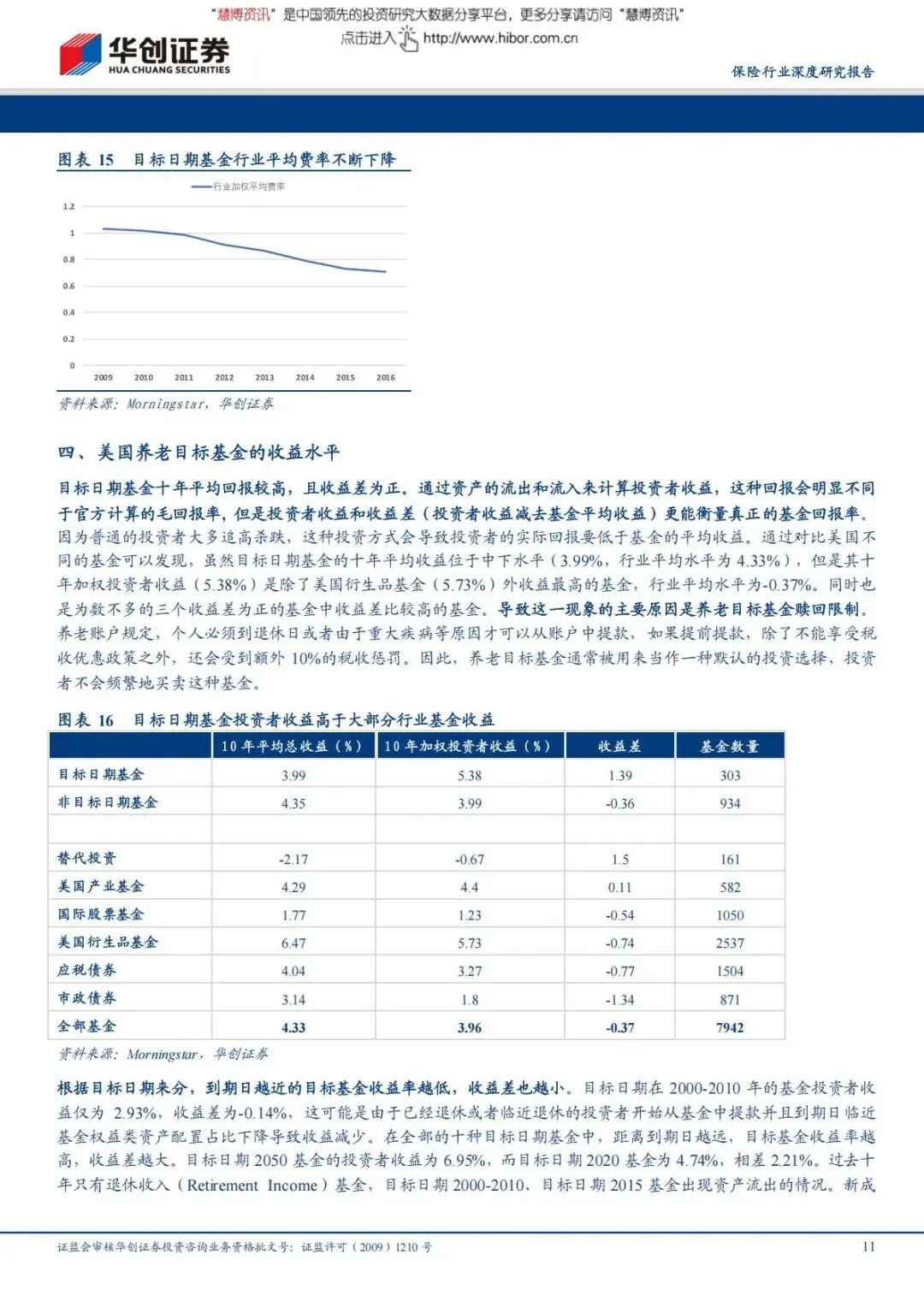

行业平均费率从2009 年 1.03% 降至 2016 年 0.71%,低成本+ 长期持有,放大复利效应。

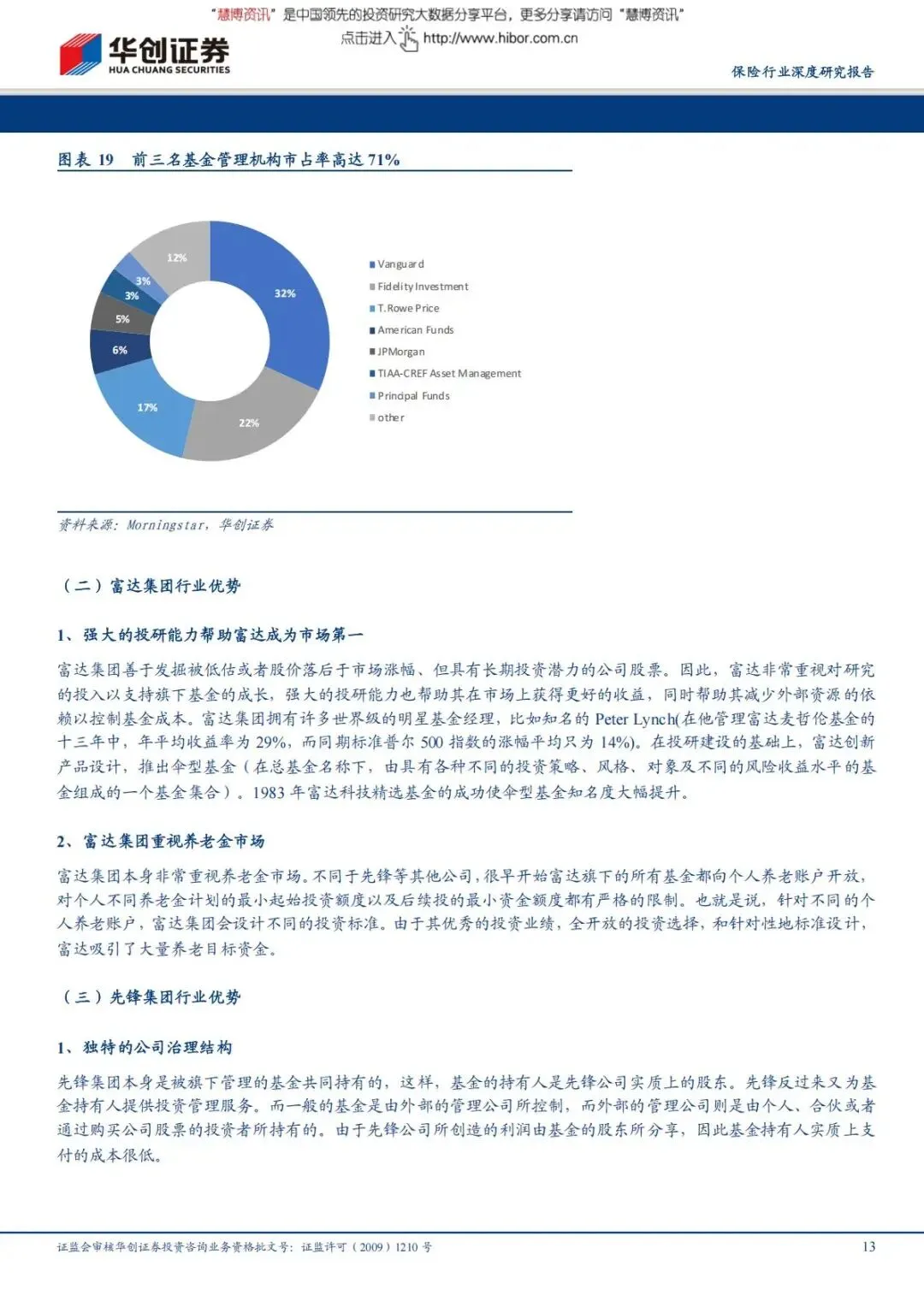

四、巨头格局:三家垄断71%,赢在成本与投研

美国养老目标基金市场高度集中,先锋、富达、普信三家合计市占率71%,各有独家杀手锏。

1. 先锋集团:成本杀手,指数之王

•独特架构:基金持有人就是公司股东,利润返还投资者,管理费仅0.27%。

•内部模式:内部管理人+ 内部基金,无双重收费,成本碾压同行。

•被动策略:指数化投资,分散风险、收益稳定,熊市优势更明显。

2. 富达集团:投研天花板,产品全开放

•明星基金经理:投研能力顶尖,长期超额收益突出。

•全产品线开放:养老账户可买全部基金,量身定制投资规则,吸引海量资金。

3. 行业启示

成功的养老基金,必须守住低费率、强投研、优产品、广渠道四大底线,缺一不可。

五、对照中国:危机已至,空间巨大

看完美国,再看中国,我们能清晰看到差距,更能看到万亿级市场机遇。

1. 现状:第一支柱独大,二、三支柱严重缺位

中国同样是三支柱架构,但结构严重失衡:

•第一支柱:基本养老保险,占比65%,独挑大梁;

•第二支柱:企业年金,覆盖率仅5.5%,企业动力不足;

•第三支柱:商业养老险,占比仅2%,几乎刚刚起步。

2. 危机:替代率跌破警戒线,结余即将耗尽

•替代率断崖:从2000 年 71.9% 降至 2015 年 44.8%,低于55% 国际警戒线,远低于美国70%+ 水平。

•收支倒挂:2012 年起收入增速持续低于支出增速,2028 年净收入转负,2033 年结余耗尽。

•人口压力:婴儿潮人群集中退休,老年抚养比攀升,养老压力全面爆发。

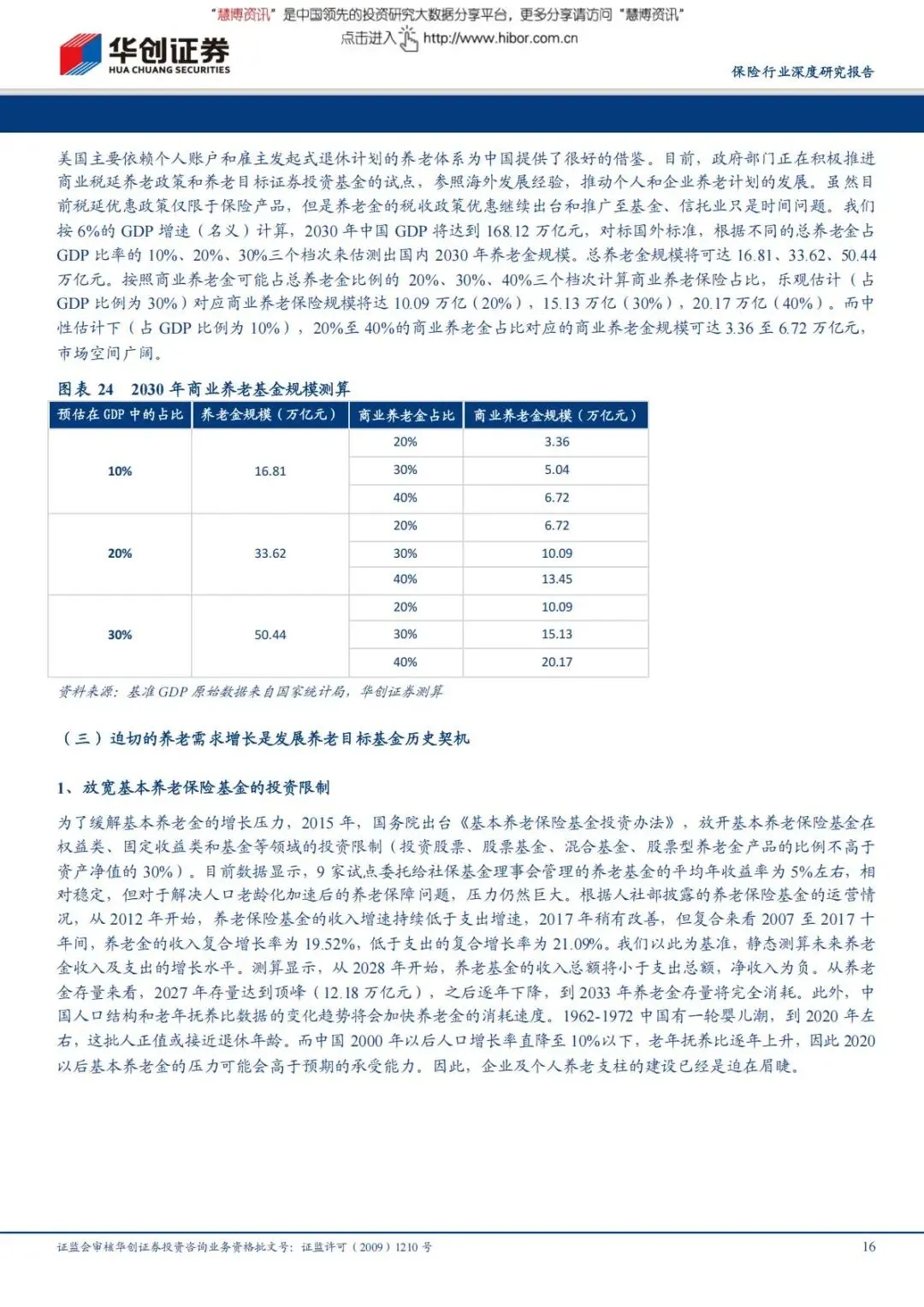

3. 空间:2030 年商业养老规模可达 20 万亿

按GDP 增速测算,2030 年中国商业养老金规模中性3.36-6.72 万亿,乐观可达 20.17 万亿,养老目标基金是核心承载工具。

六、中国答案:养老目标基金,时代的必然选择

政策已经指明方向,养老目标基金成为破局关键,未来十年黄金赛道正式开启。

1. 政策护航:顶层设计全面落地

•2018 年证监会发布《养老目标证券投资基金指引(试行)》,明确 FOF 形式、稳健策略。

•税延养老政策试点,未来将覆盖基金、信托,税收优惠将引爆个人需求。

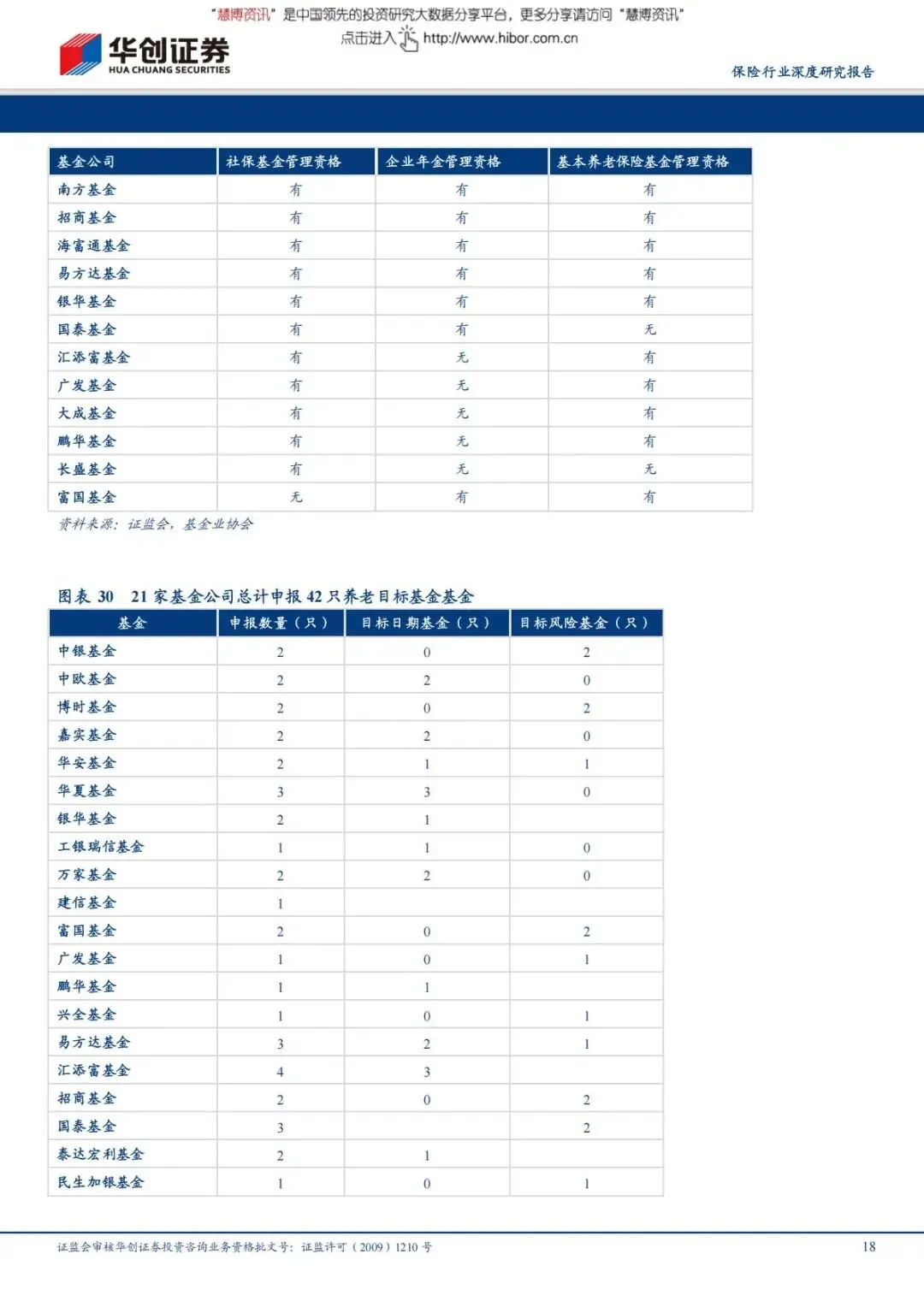

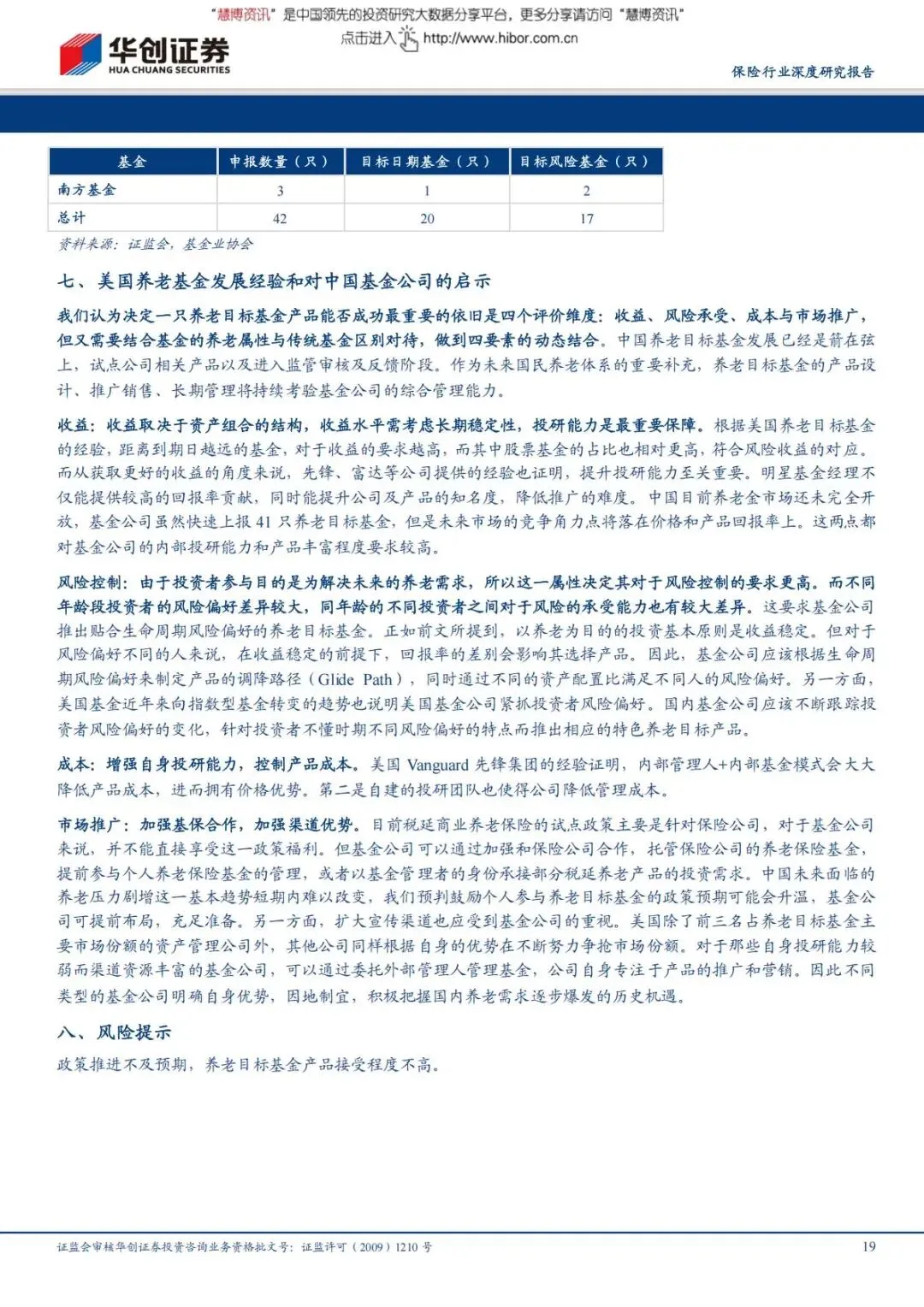

•21 家基金公司申报 42 只产品,目标日期20 只、目标风险 17 只,赛道全面铺开。

2. 美国经验,中国直接照搬四大核心

1.收益端:长期稳健为先,股票占比随年龄动态调整,投研能力决定上限。

2.风险端:严控波动,目标日期基金适配生命周期,被动+ 混合降低风险。

3.成本端:学习先锋内部管理人+ 内部基金模式,砍掉冗余费用,让利投资者。

4.渠道端:基保合作,联动保险、银行,下沉渠道,普及养老意识。

3. 未来趋势:三大方向明确

•产品主流化:目标日期基金成为个人首选,一键买入、长期持有。

•费率亲民化:行业竞争倒逼费率下降,低成本产品更易突围。

•市场大众化:税优政策扩围,全民养老意识觉醒,第三支柱快速壮大。

七、普通人启示:养老要趁早,选对工具是关键

对于我们每个人来说,这份报告给出了最直白的建议:

1.别只靠社保,替代率不足45%,无法维持退休生活品质。

2.尽早布局个人养老,越早投入,复利效应越明显。

3.优先选养老目标基金,尤其是目标日期基金,省心、专业、长期稳赚。

4.长期持有不折腾,养老投资忌追涨杀跌,时间才是最好的朋友。

简要总结与分析

美国靠税优与灵活投资做大二、三支柱,养老目标基金成核心载体,低费率、强投研、被动策略成制胜关键。中国养老失衡、替代率偏低、收支承压,养老目标基金是破局核心,万亿市场开启,基金与个人均迎机遇。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告