“数据从来不语,却回答了所有的问题。”

执行摘要

2025 年黄金行业高景气延续,金价中枢持续上行,山东黄金依托资源优势与产能释放,实现营收、利润双高增。全年营收突破千亿、扣非净利润同比大增 66.91%,Q4 旺季业绩稳健增长,主业盈利占比超 99%,盈利质量扎实。

公司现金流充裕、资产规模稳步扩张,但扣非净利率显著偏低、行业垫底,核心源于资源禀赋偏弱、冶炼业务拖累、重资产折旧、费用偏高等结构性硬伤。资产负债率偏高、资产效率一般;综合价值与估值处于行业中上游,股权结构稳定。

在金价高位与产能扩张双驱动下,中长期成长确定性较强,需重点推进资源优化、降杠杆、控费增效。

正文

一、利润表分析

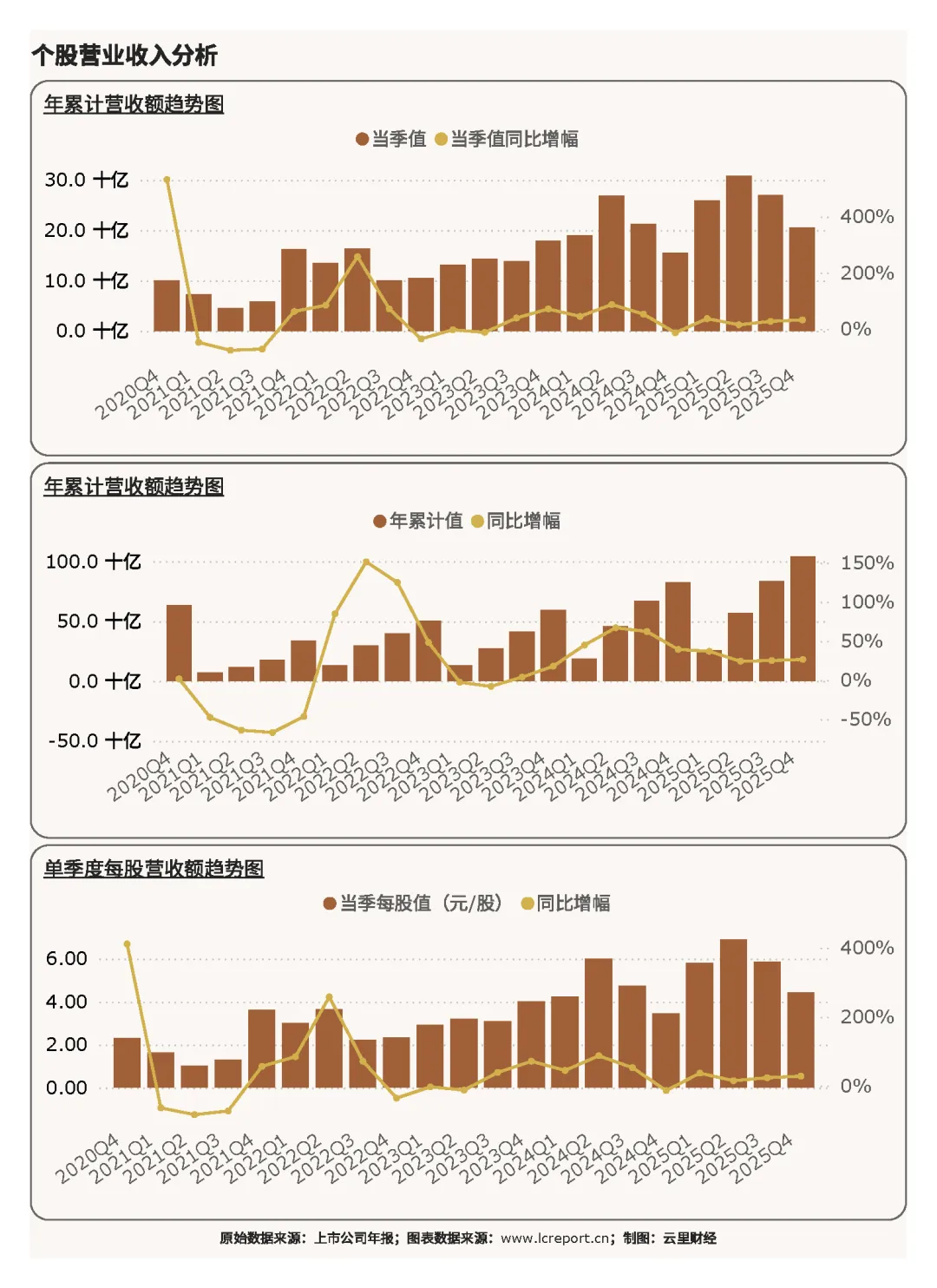

1)营业收入

2025Q4 季度,山东黄金实现营业收入 205.04 亿元,同比增长 32.18%;而 2025 年前 4 个季度,山东黄金累计实现营业收入额 1,042.87 亿元,同比增幅为 26.38%;当季每股营收为 4.45 元,同比增幅为 28.26 %。

营收端全年稳健增长、Q4 旺季提速,受益金价中枢上行、矿产产能释放、量价齐升。全年营收破千亿,规模稳居行业前列,增长质量较好,量价共振效应明显。

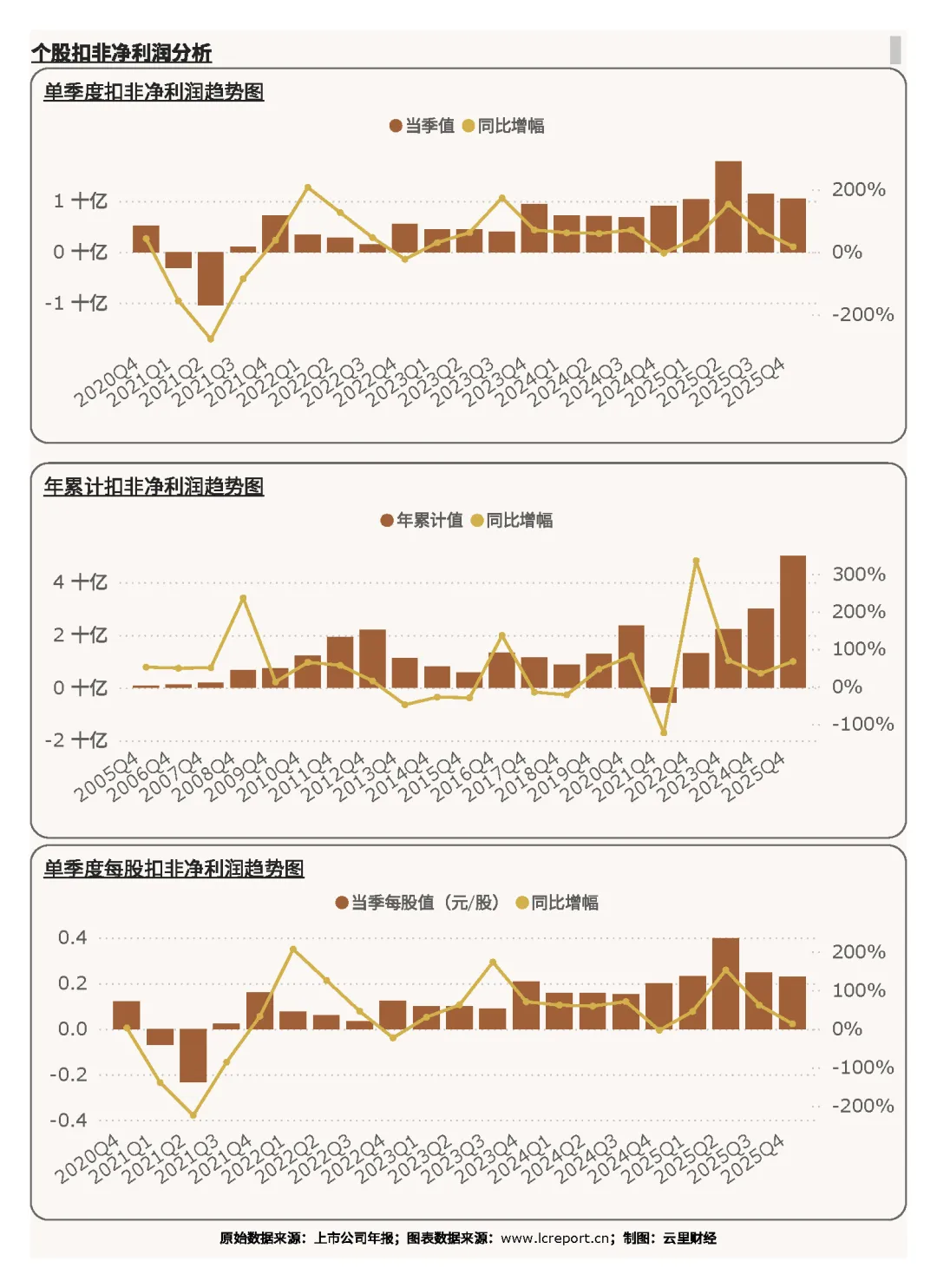

2)扣非净利润

报告期,山东黄金实现扣非净利润额 10.48 亿元,同比增幅为 16.73%;而 2025 年前 4 个季度,山东黄金实现扣非净利润额 49.93 亿元,同比增幅为 66.91%;当季每股扣非净利润为 0.227 元;同比增幅为 13.30%。全年高增、Q4 稳健,金价上涨、产能释放驱动明显。

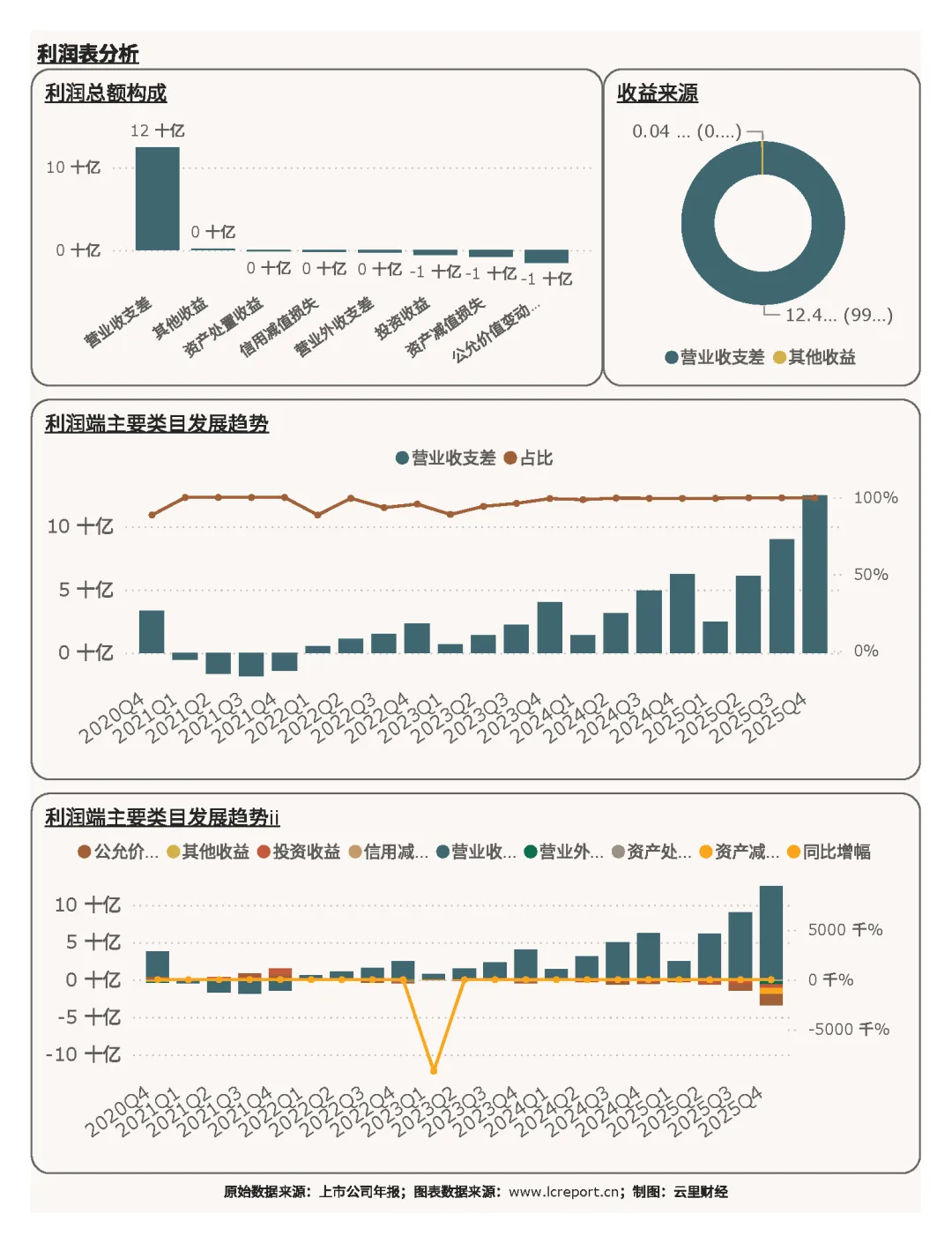

在利润端,山东黄金的主要利润来自营业收支差[1](占比 99.65 %)和其他收益(占比 0.35 %)。核心利润来源营业收支差比去年同期增长 99.84 %,主业贡献极强,盈利真实、可持续。

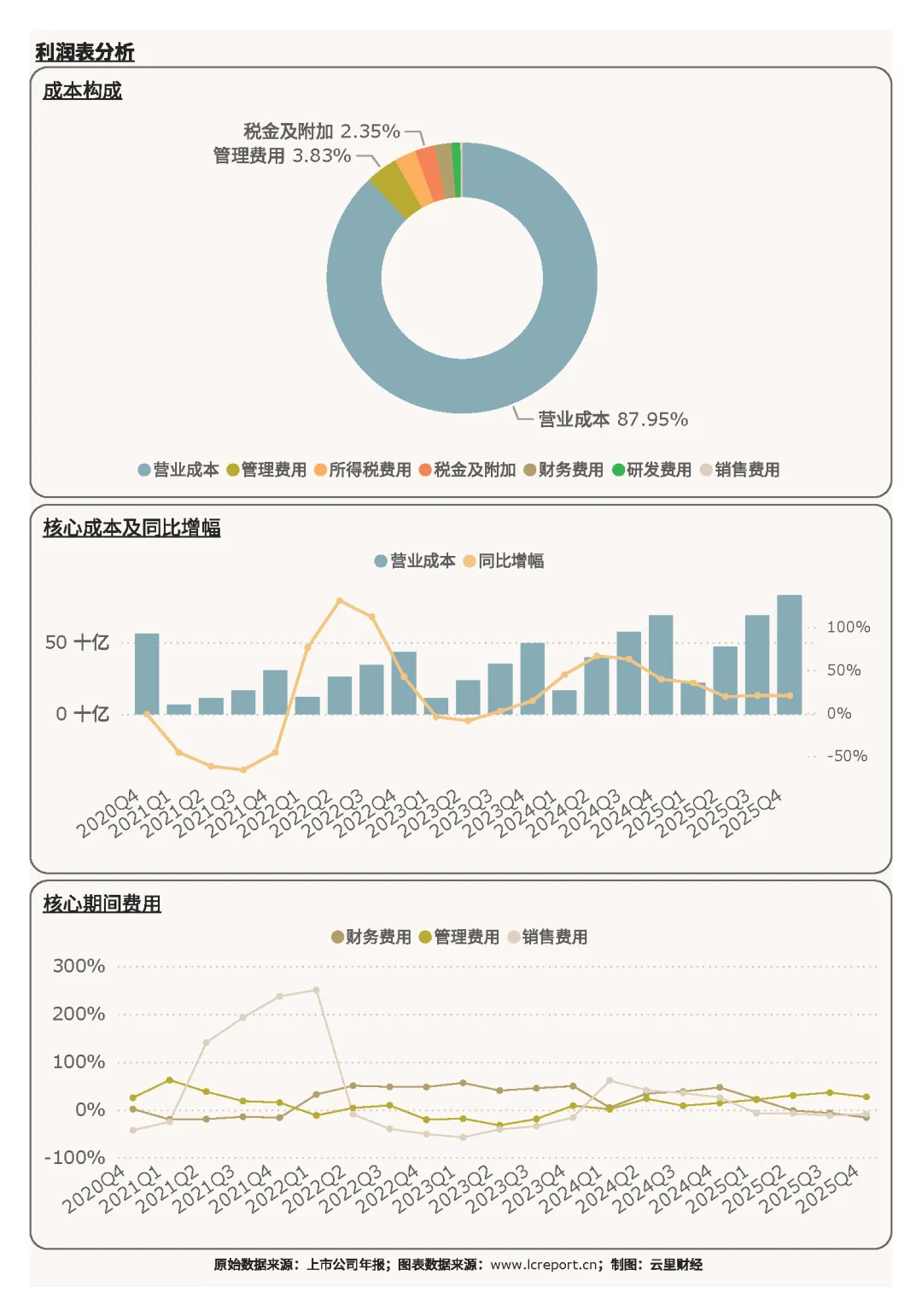

在成本端,山东黄金的主要成本包括营业成本(占比 87.95 %)、管理费用(3.83 %)和所得税费用(2.61 %)。成本结构刚性较强,营业成本占比偏高,管理费用偏多。

3)盈利质量

报告期山东黄金的扣非净利润率为 5.11%,在 25 家有色金属矿采选业沪深 A 股上市公司排名第 20 位,处于行业末尾。

扣非净利率垫底,核心源于山东黄金的五大结构性硬伤:

1)资源禀赋偏弱,平均品位低:公司以中低品位矿山为主,平均品位仅 1–2 克 / 吨,显著低于四川黄金、赤峰黄金 3–8 克 / 吨;吨金开采、选矿成本更高,毛利差距显著。

2)采冶一体化,冶炼业务拖累:山东黄金为 “采矿 + 冶炼” 全产业链,冶炼业务毛利仅 2%–5%,大幅拉低整体净利率;而高净利率同行多为纯采矿模式,只吃高毛利矿产利润。

3)重资产结构,折旧摊销高:固定资产、无形资产合计占比超 62%,老矿山、大型选矿厂折旧摊销刚性大,持续侵蚀利润。

4)费用率偏高:管理费用率 3.83%,国企层级多、规模大;负债率 62.21%,财务费用高,双重挤压净利。

5)老矿山占比高、品位下滑:成熟老矿山占比超 70%,资源枯竭、开采成本上升;新增产能品位一般,难以拉高整体毛利。

综上,净利率偏低不是短期周期问题,而是资源、模式、资产、费用、产能结构叠加的系统性差距,短期恐难逆转。

二、现金流量表分析

1)现金流入

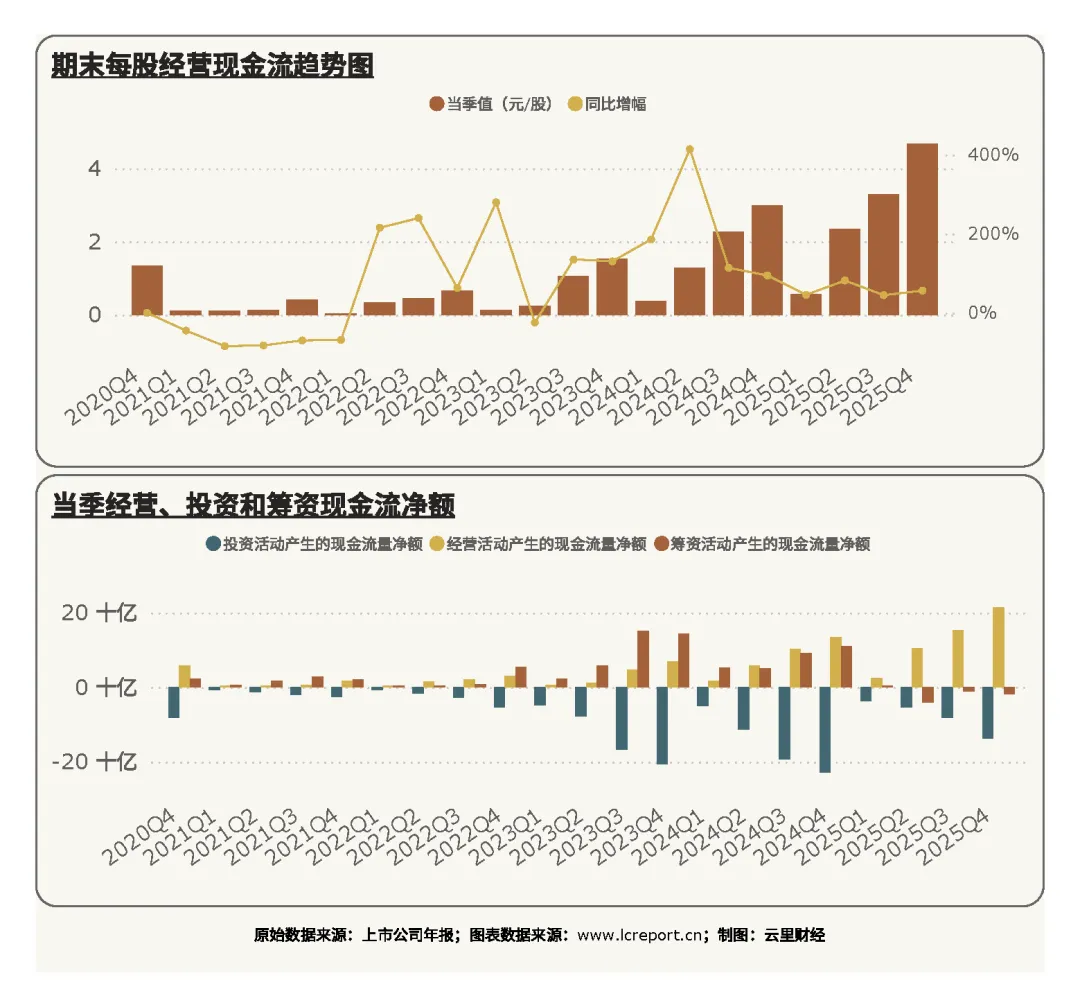

报告期,山东黄金的每股经营现金流为 4.66 元 / 股,同比增幅为 56.35%。

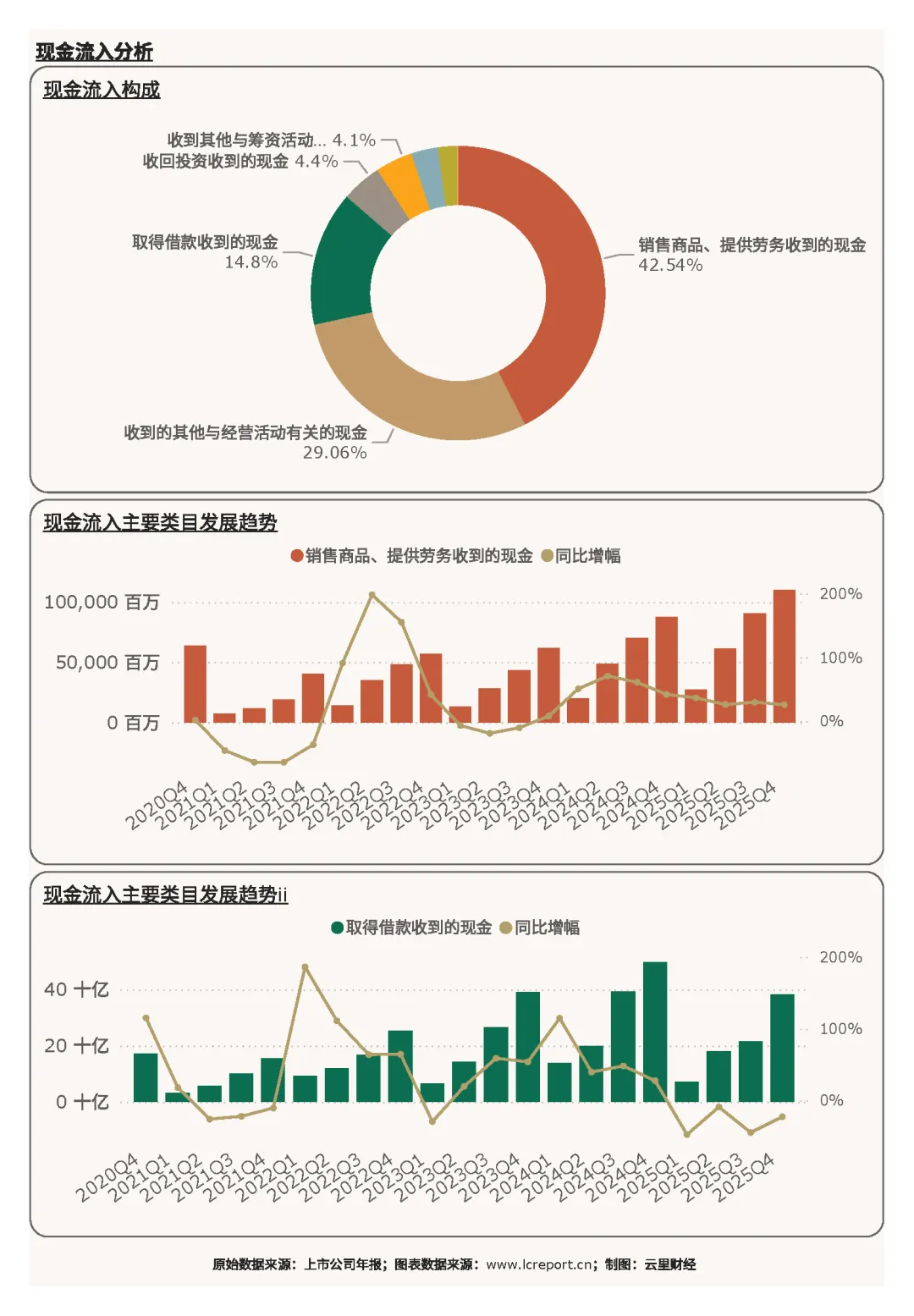

山东黄金的主要现金流入为销售商品、提供劳务收到的现金(占比 42.54 %)、收到的其他与经营活动有关的现金(占比 29.06 %),以及取得借款收到的现金(占比 14.80 %)。核心现金流入项 —— 销售商品、提供劳务收到的现金,同比增幅为 25.88 %。经营回款强劲,内生造血改善。

2)现金流出

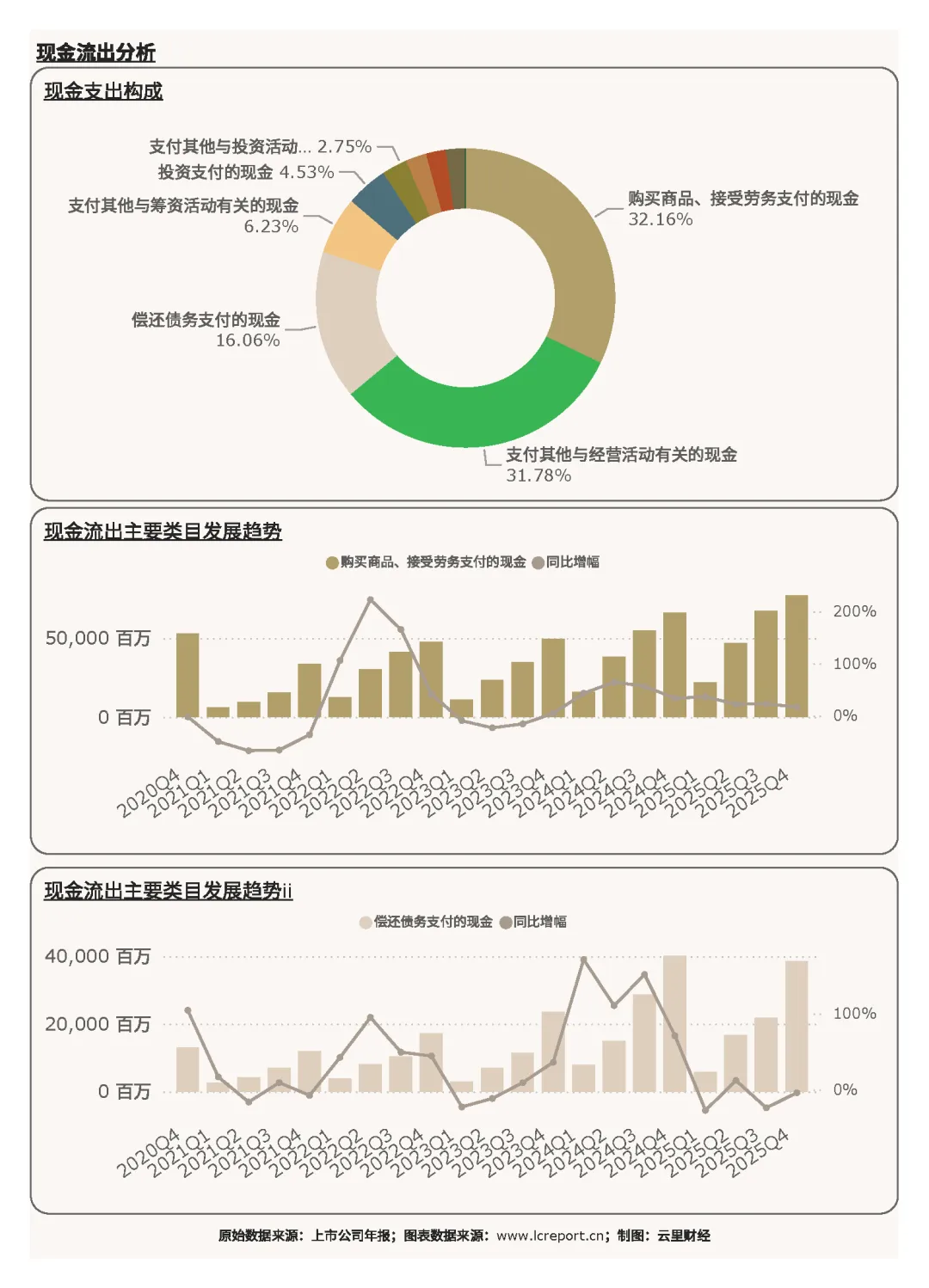

山东黄金的现金流出主要是购买商品、接受劳务支付的现金(占比 32.16 %)、支付其他与经营活动有关的现金(占比 31.78 %),以及偿还债务支付的现金(占比 16.06 %)。核心现金流出项 —— 购买商品、接受劳务支付的现金,同比增幅为 16.49 %。流出增速可控,现金流质量较好。

三、资产负债表分析

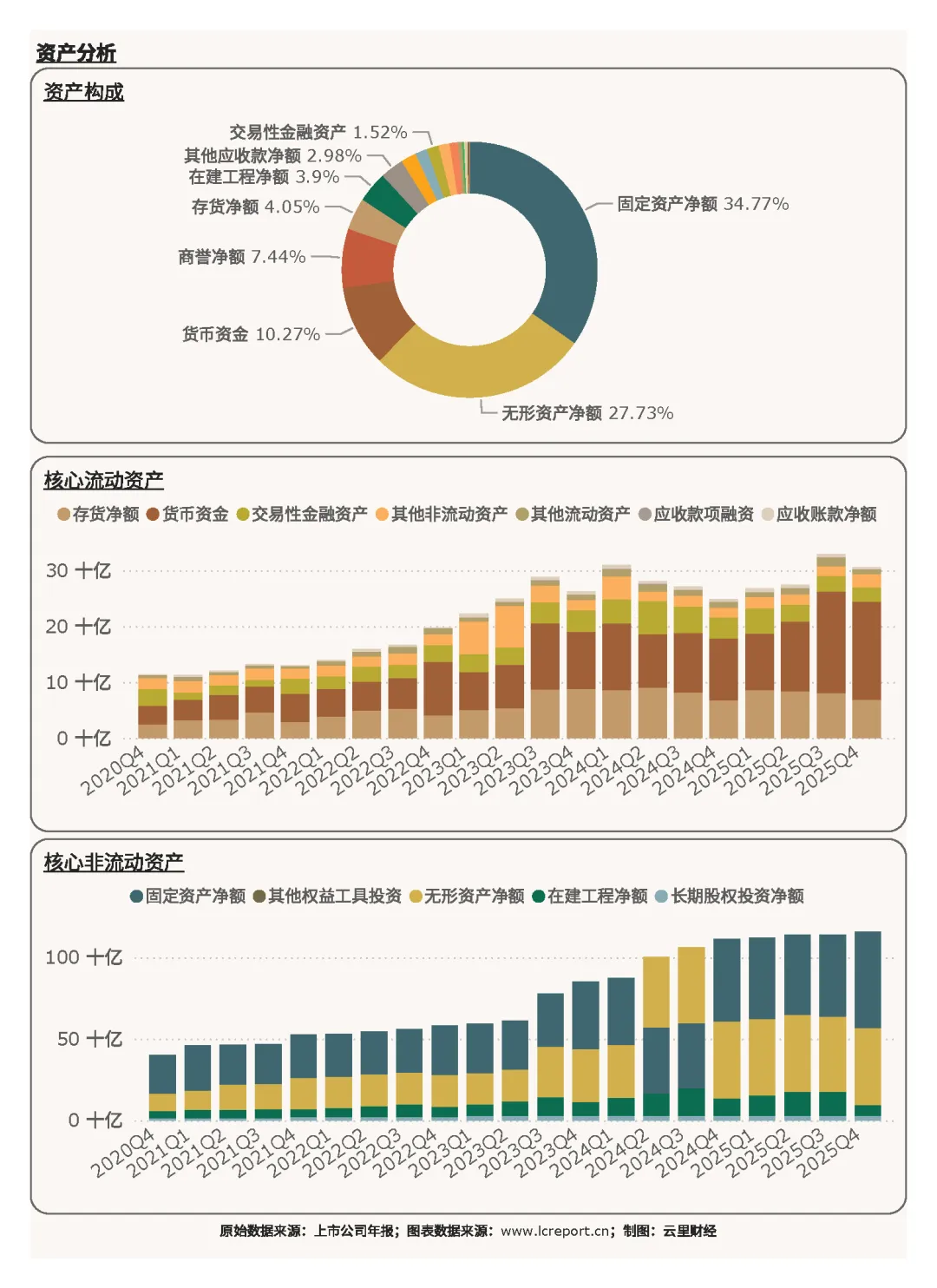

1)资产端

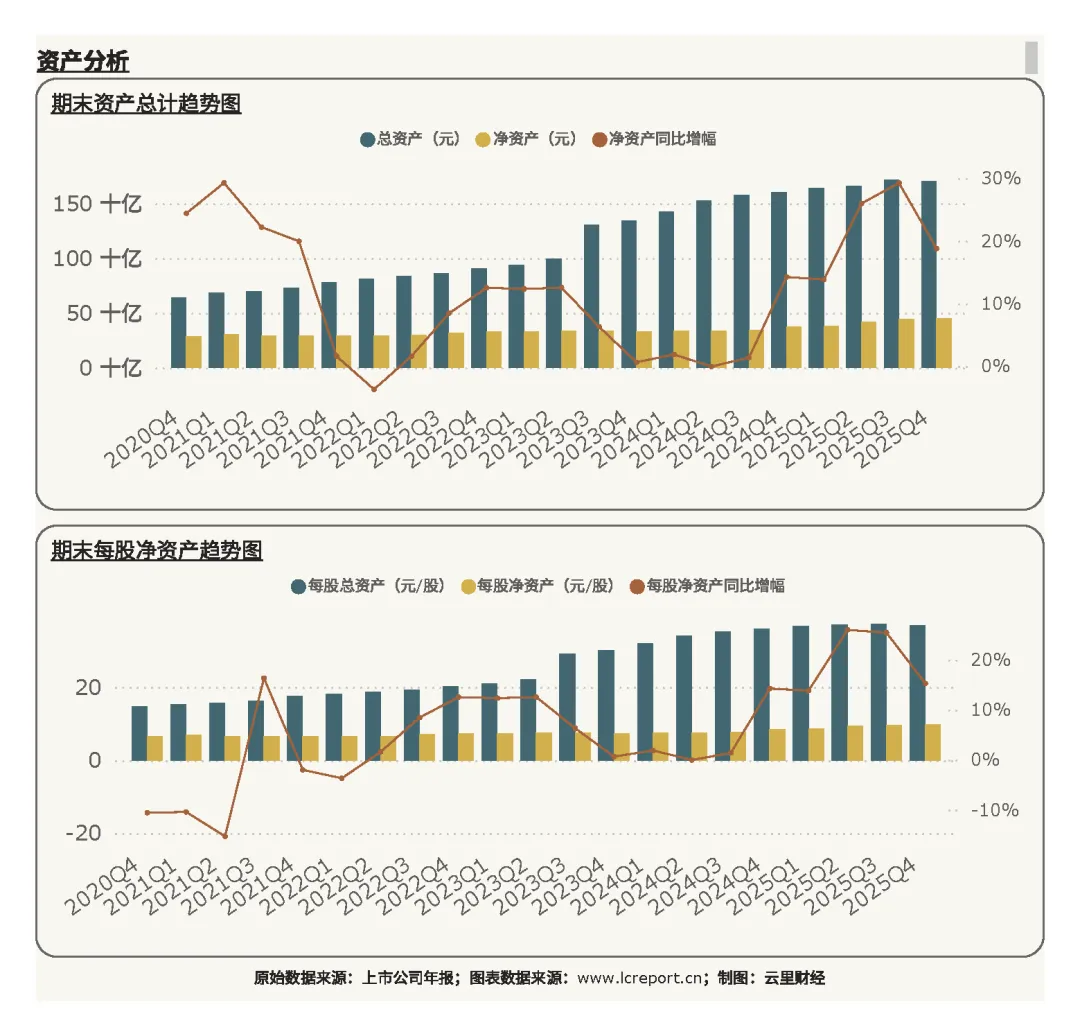

报告期末山东黄金的总资产为 1,703.74 亿元,净资产为 448.99 亿元,每股净资产为 9.74 元。

在资产端,山东黄金的主要资产构成包括固定资产净额(占比 34.77 %)、无形资产净额(占比 27.73 %),以及货币资金(占比 10.27 %),其中核心资产项固定资产净额同比增幅为 16.56 %。重资产特征明显,资源储备扎实。

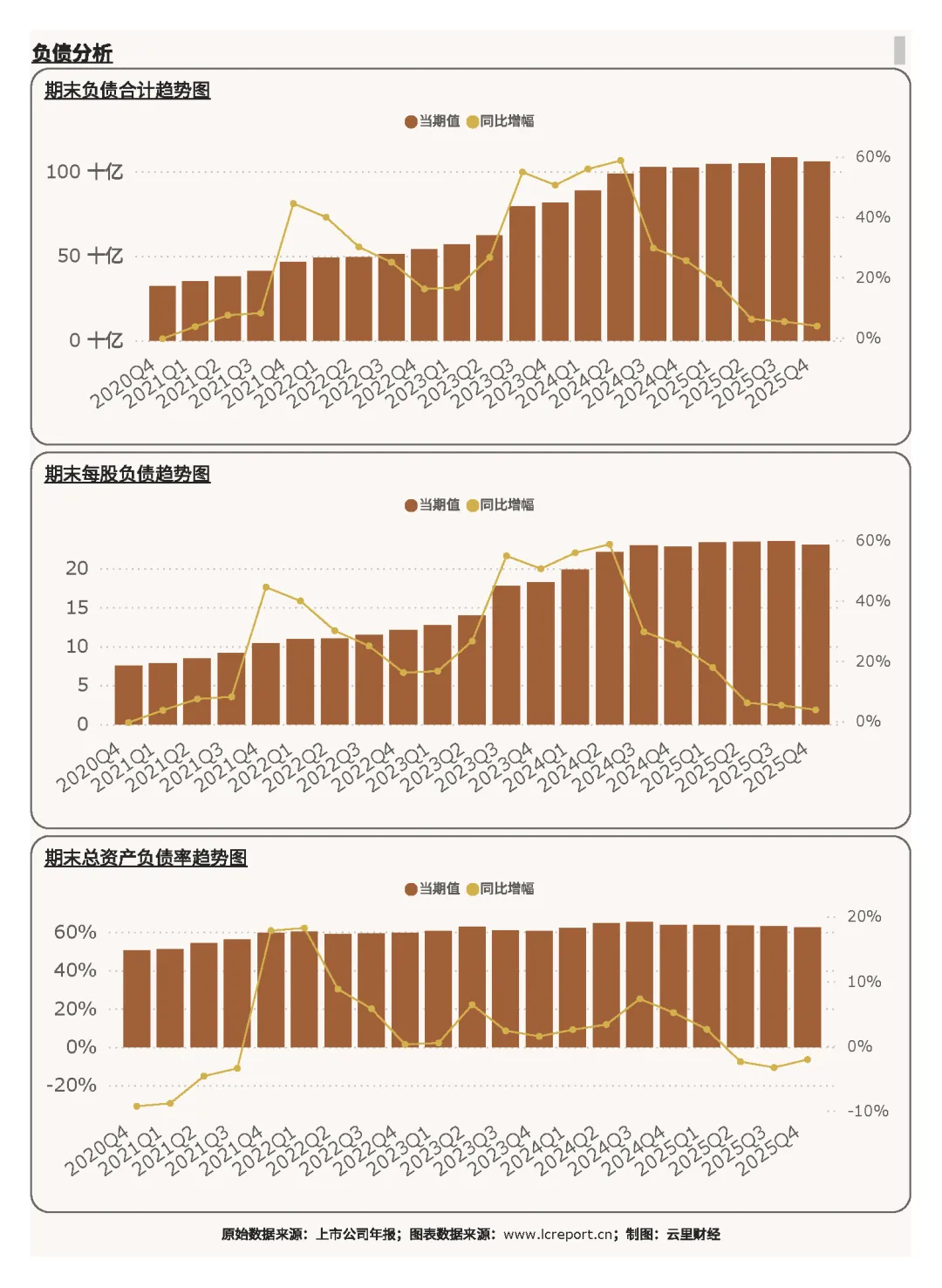

2)负债端

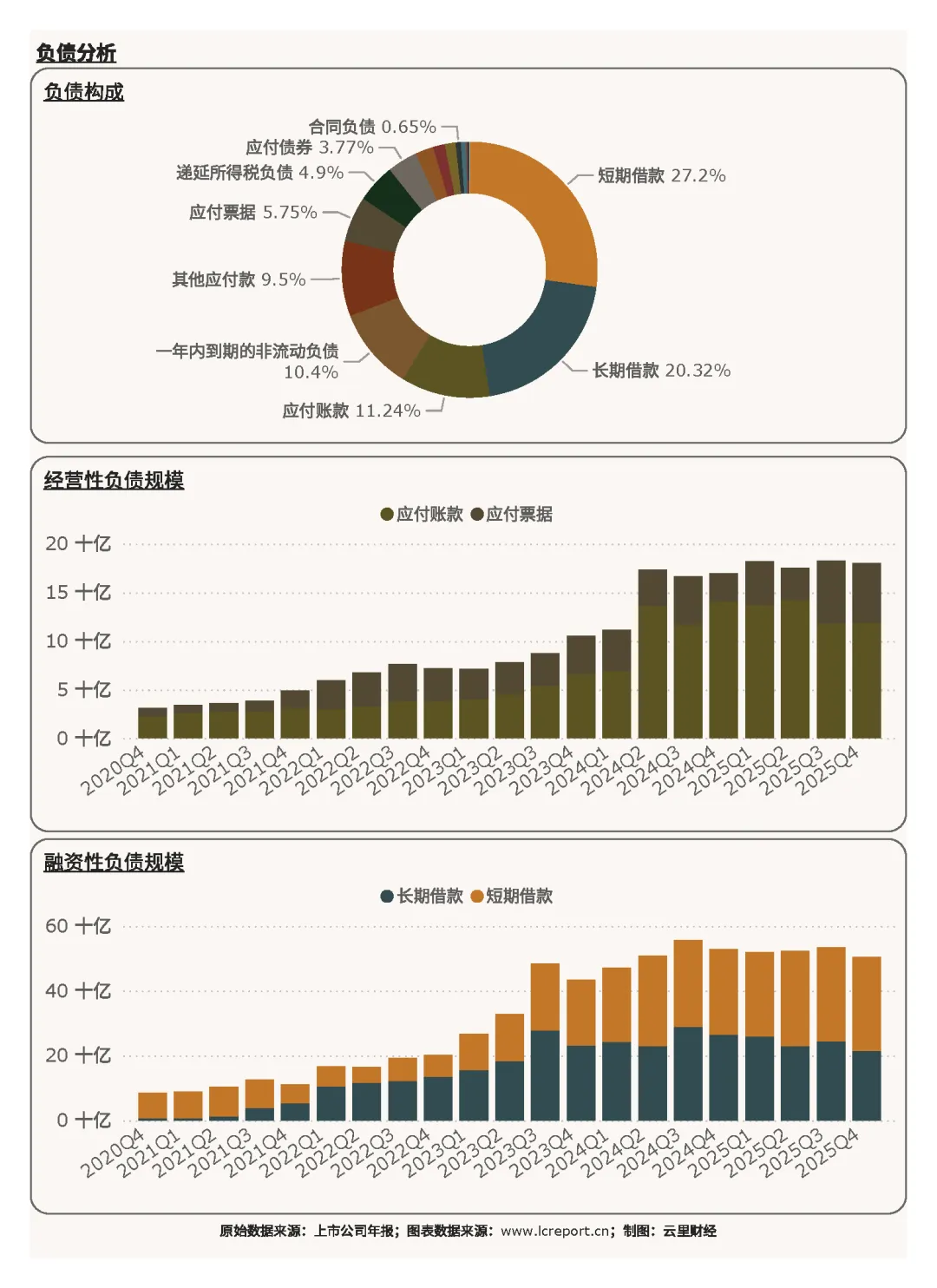

报告期末山东黄金的负债合计为 1,059.95 亿元,总资产负债率为 62.21%,负债压力排名行业第3 位,负债压力偏重。

在负债端,山东黄金的主要负债包括短期借款(占比 27.20 %)、长期借款(占比 20.32 %),以及应付账款(占比 11.24 %),其中核心负债项目短期借款同比增幅为 9.84 %。高杠杆、短债占比偏高,财务压力较大。

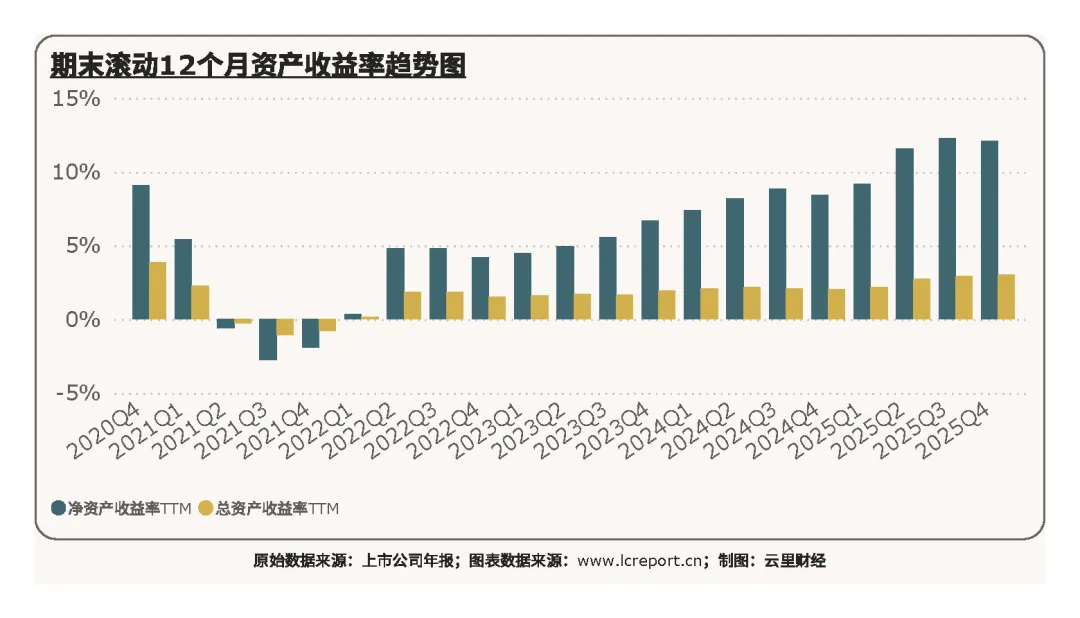

3)资产收益率

报告期山东黄金的滚动 12 个月净资产收益率为 12.08%,排在行业第 16 位,亦处于行业尾部位置。

四、公司综合价值、股本及估值

1)个股价值

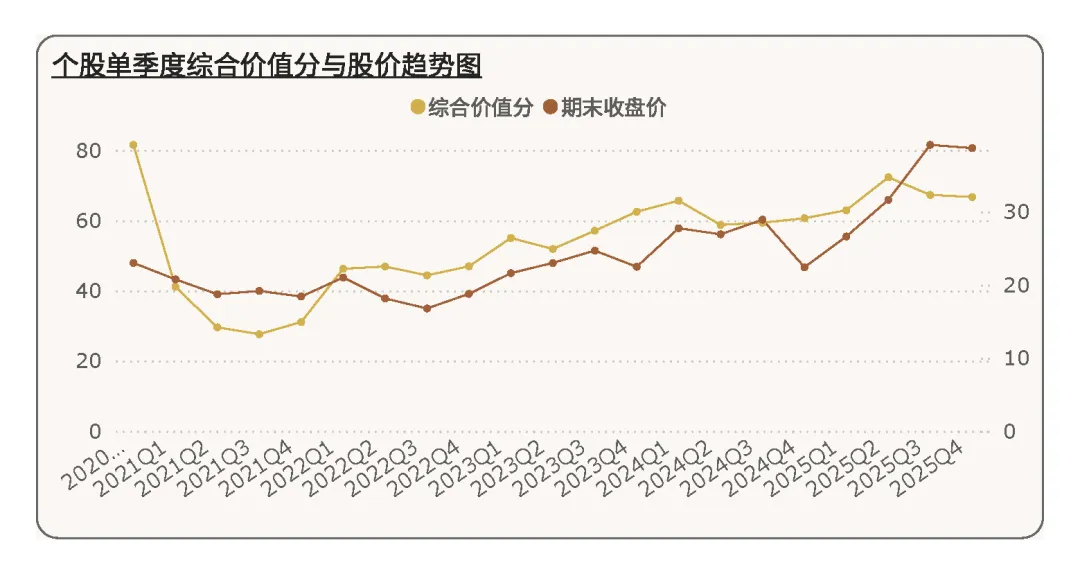

在 2025Q4 季度,山东黄金的综合价值分[2]为 66.68 分,行业排名第 7,与上个季度相比退后 1 个名次。

五年周期看,价值稳步提升,不过不及2020Q4季度水平,且股价增幅更甚。

2)股本及十大股东持股比例

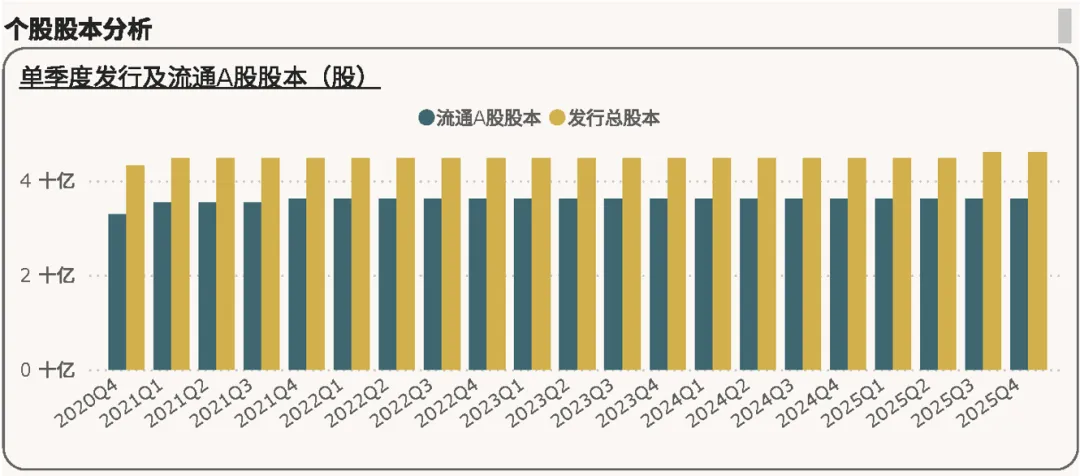

报告期末,山东黄金的总发行股本为 46.10 亿股,周期内股本规模保持稳定。

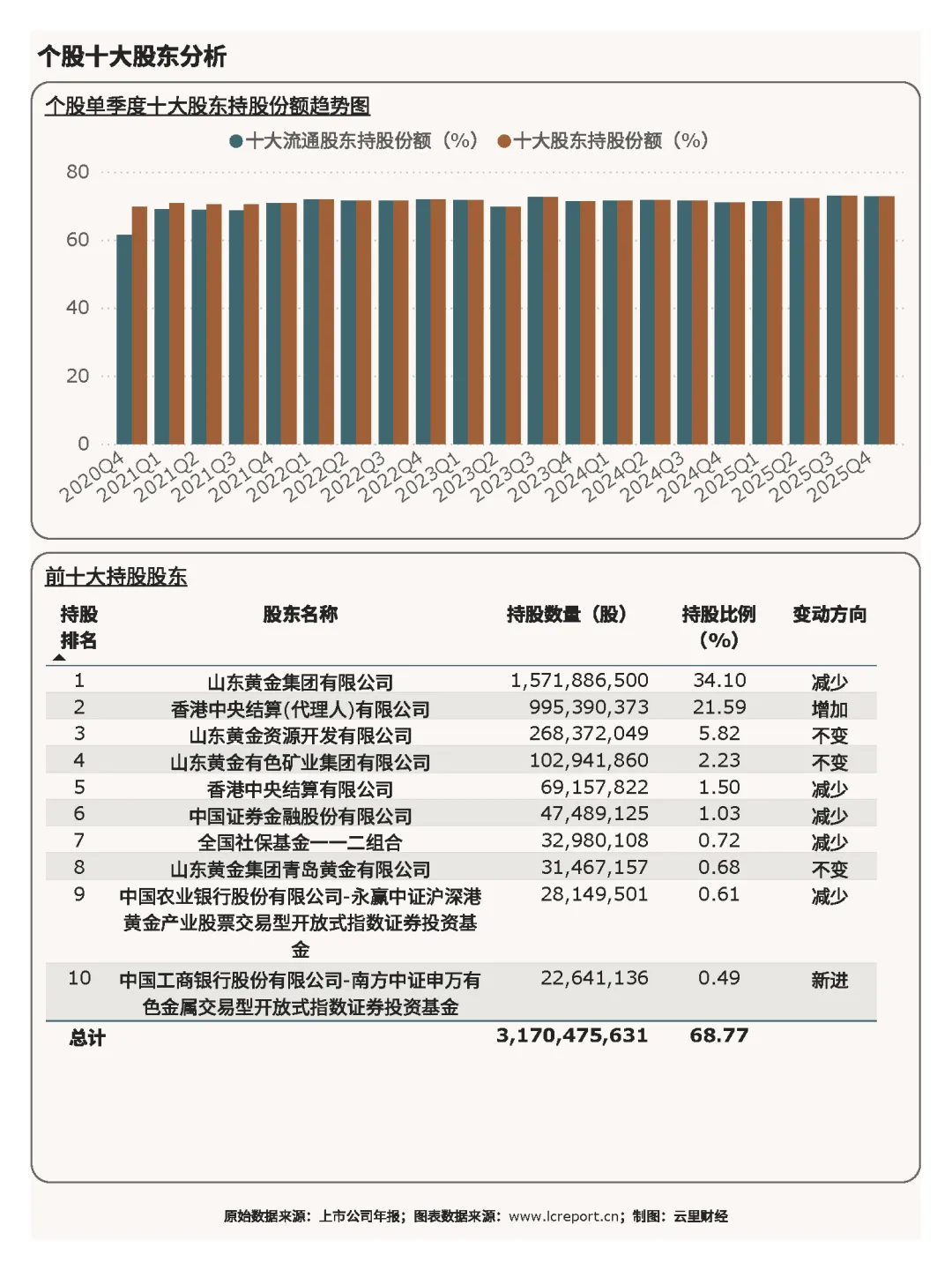

报告期末,山东黄金的十大股东持股比例为 72.78%,股权集中、结构稳定。

3)估值

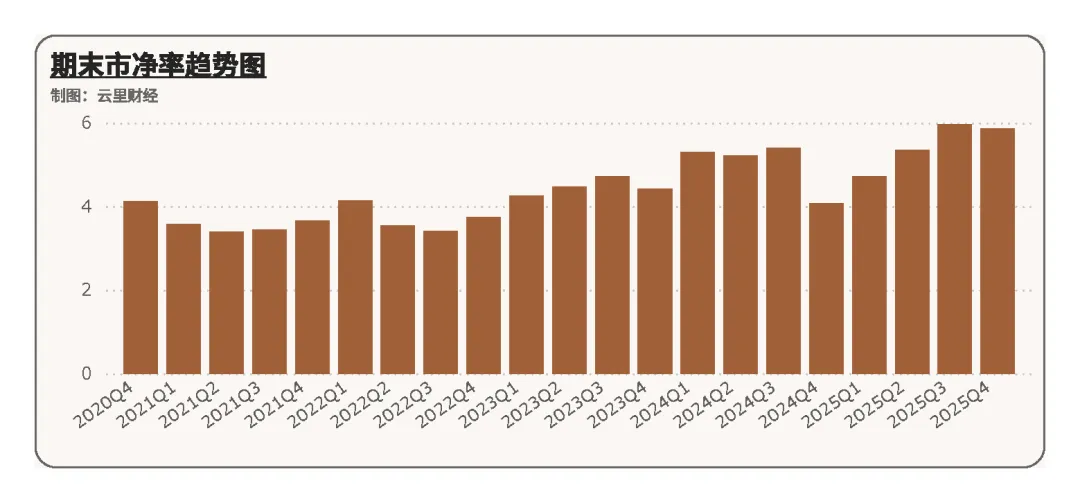

报告期山东黄金的市净率为 5.87 倍,排名行业第 7 位,估值处于行业中上游。

五、总结

总之,2025 年山东黄金受益金价牛市,营收、利润实现高增,主业占比超 99%,盈利真实、现金流充裕、资源储备扎实。但公司扣非净利率 5.11%、行业垫底,源于低品位资源、冶炼拖累、重资产折旧、高费用、老矿山占比高五大结构性硬伤,短期或难以扭转;叠加负债率 62.21% 偏高、资产效率一般,盈利能力显著弱于高品位纯采矿同行。中长期看,金价高位、产能释放支撑增长,但公司亦需重点优化资源结构、剥离低效冶炼、降杠杆、控费增效,方能逐步改善盈利水平,缩小行业差距。

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

[END]

阅读更多>>

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。