报告导读:

冠状动脉支架作为心血管介入治疗的核心器械,是治疗冠心病的重要医疗产品,行业发展与人口老龄化、医疗技术进步及医保政策调整高度相关。随着人口老龄化加剧及冠心病患者增多,行业需求稳步增长,2025年市场需求量超240万支,市场规模约19.9亿元。集采政策推动行业价格大幅下降,行业由此进入量增价稳阶段;创新政策加速国产化替代进程,基层医疗政策助力市场下沉。行业竞争呈现头部集中特征,国内企业在常规产品领域占据主导。技术发展向高端化、可降解化、个性化方向演进,可吸收支架、智能支架成为研发核心。整体来看,行业正从规模扩张向质量提升转型,发展前景广阔。

基于此,依托智研咨询旗下冠状动脉支架行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国冠状动脉支架行业市场竞争态势及投资前景研判报告》。本报告立足冠状动脉支架新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动冠状动脉支架行业发展。

观点抢先知:

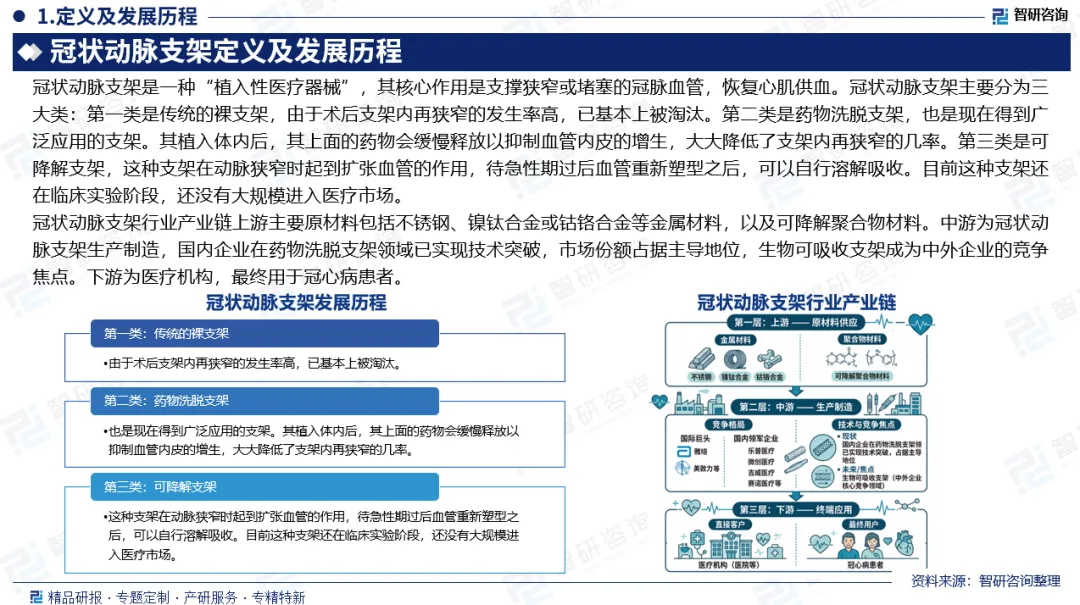

发展历程:冠状动脉支架主要分为三大类:第一类是传统的裸支架,由于术后支架内再狭窄的发生率高,已基本上被淘汰。第二类是药物洗脱支架,也是现在得到广泛应用的支架。其植入体内后,其上面的药物会缓慢释放以抑制血管内皮的增生,大大降低了支架内再狭窄的几率。第三类是可降解支架,这种支架在动脉狭窄时起到扩张血管的作用,待急性期过后血管重新塑型之后,可以自行溶解吸收。目前这种支架还在临床实验阶段,还没有大规模进入医疗市场。

产业链:冠状动脉支架行业产业链分为上游原材料、中游生产制造、下游终端应用三个环节,产业链各环节关联紧密。上游主要原材料包括不锈钢、镍钛合金或钴铬合金等金属材料,以及可降解聚合物材料。中游为冠状动脉支架生产制造,包括国际巨头(如雅培、美敦力等)和国内企业(如乐普医疗、赛诺医疗、微创医疗、吉威医疗等),国内企业在药物洗脱支架领域已实现技术突破,市场份额占据主导地位,生物可吸收支架成为中外企业的竞争焦点。下游为医疗机构,最终用于冠心病患者。

发展背景:冠心病是高发病率、高病死率的重大心血管疾病。根据国家心血管病中心发布的《中国心血管健康与疾病报告2023》,冠心病患者人数已达1139万,且呈现出持续上升的趋势,每年以约2.5%的速度增长。在此背景下,用于治疗冠心病的经皮冠状动脉介入治疗(PCI)手术量也不断增长,2024年中国开展冠脉介入治疗的医院增至3785家,PCI手术量达到221万例。68.1%患者接受了支架置入,13.5%患者接受了药物球囊扩张,13.0%患者采用支架联合药物球囊扩张。

需求量:中国冠状动脉支架的市场需求呈现稳步增长态势,2025年中国冠状动脉支架市场需求量超240万支,同比增幅超6%。国家统计局数据显示,截止2025年末中国60岁以上老年人口占比达23%,人口老龄化进程持续加快,而冠心病作为老年群体高发的心血管疾病,其患病人数正持续攀升。与此同时,随着人们健康意识的不断提升,经皮冠状动脉介入治疗(PCI手术)普及率逐步提高,直接拉动冠状动脉支架的需求增长。

市场规模:2020年国家高值医用耗材集中带量采购在天津举行,冠状动脉支架作为首批重点集采品种,通过以量换价、公开竞价的模式,大幅压缩了产品流通与价格虚高空间,直接推动冠脉支架终端价格从万元级别断崖式回落至千元以内。受集采降价政策影响,产品单价显著下降,2021年中国冠状动脉支架整体市场规模出现明显缩减。随后随着临床需求量不断增加,市场规模同步增长,2025年中国冠状动脉支架市场规模约19.9亿元。

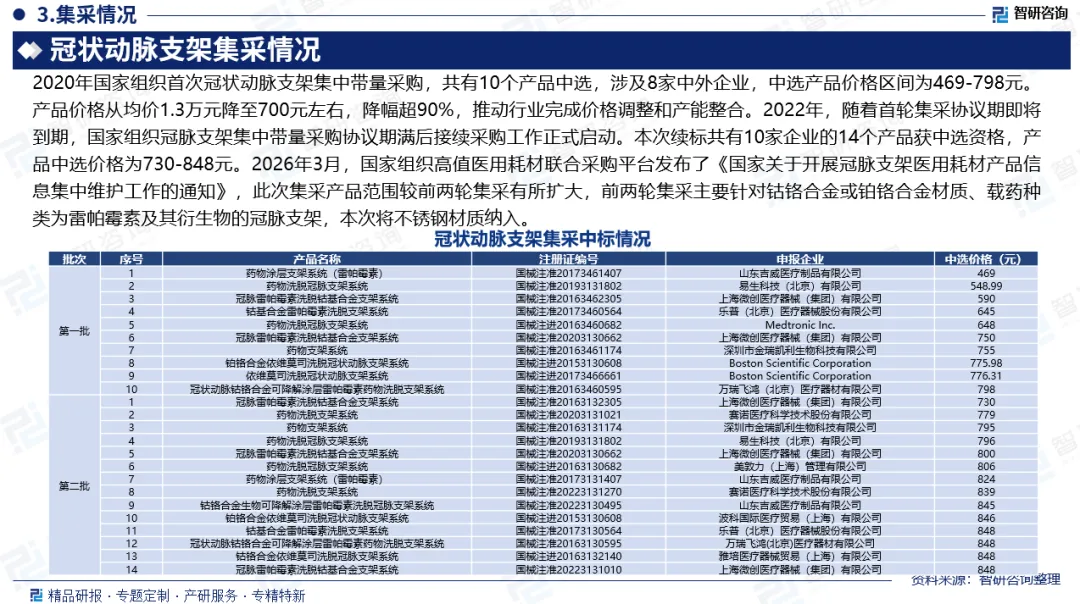

集采情况:2020年国家组织首次冠状动脉支架集中带量采购,共有10个产品中选,涉及8家中外企业,中选产品价格区间为469-798元。产品价格从均价1.3万元降至700元左右,降幅超90%。2022年,随着首轮集采协议期即将到期,国家组织冠脉支架集中带量采购协议期满后接续采购工作正式启动。本次续标共有10家企业的14个产品获中选资格,产品中选价格为730-848元。与首轮集采相比,平均价格有所上涨。2026年3月,国家组织高值医用耗材联合采购平台发布了《国家关于开展冠脉支架医用耗材产品信息集中维护工作的通知》,此次集采产品范围较前两轮集采有所扩大,前两轮集采主要针对钴铬合金或铂铬合金材质、载药种类为雷帕霉素及其衍生物的冠脉支架,本次将不锈钢材质纳入。

竞争格局:国内企业凭借持续的研发创新、可靠的产品性能、完善的临床证据及规模化成本优势,在常规药物洗脱支架领域已实现市场主导,微创医疗、吉威医疗、乐普医疗、赛诺医疗等企业已构建起强劲的综合竞争力,整体市占率稳居行业第一梯队,成为国内临床应用的主流选择。根据2022年11月《国家组织冠脉支架集中带量采购协议期满后接续采购文件》统计数据,冠脉支架采购需求总量为185万个,微创中标超58万个,远超其他竞争对手,位居第一,占总采购量31%;波科、吉威医疗、美敦力、乐普医疗中标数量均超20万个,位于第二梯队;其他国内公司(赛诺医疗、金瑞凯利、易生科技和万瑞飞鸿等)中标数量均小于10万个,位居第三梯队。雅培、美敦力等国际企业与国内企业形成“高端竞合、常规互补”的竞争格局。国际企业的核心竞争优势在于高端技术积累、全球品牌影响力、临床试验数据丰富,其生物可吸收支架产品的技术水平仍领先于国内部分产品。

发展趋势:技术创新是冠状动脉支架行业发展的核心驱动力,未来行业技术发展围绕“高端化、可降解化、个性化”三大方向展开,生物可吸收支架、新一代药物洗脱支架、智能支架成为研发核心,国内企业在技术创新上的投入和突破持续加大,逐步实现从“跟跑”到“并跑”再到“领跑”的转变。1)生物可吸收支架:成为高端研发核心,技术持续升级;2)新一代药物洗脱支架:性能提升,细分场景突破;3)智能支架:开启数字化时代,精准医疗成为可能。

报告相关内容节选:

《2026-2032年中国冠状动脉支架行业市场竞争态势及投资前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。