一、5 月 22 日涨停核心原因

1. 行业级催化剂:AI 算力革命重塑 MLCC 价值

- 摩根士丹利 Rubin 机架 BOM 拆解引爆板块

:英伟达下一代 Rubin 机架因热设计功耗翻倍、电源管理复杂度陡升,单板 MLCC 用量从 GB200 的 6500 颗直接翻倍至约 12000 颗,价值量增幅达 182% - 供给端严重紧张

:三星电机 MLCC 未来三年产能已被英伟达、微软、AWS 等大客户全部预订,村田等日系厂商产能同样饱和,高端 MLCC 进入 "卖方市场" - 板块集体爆发

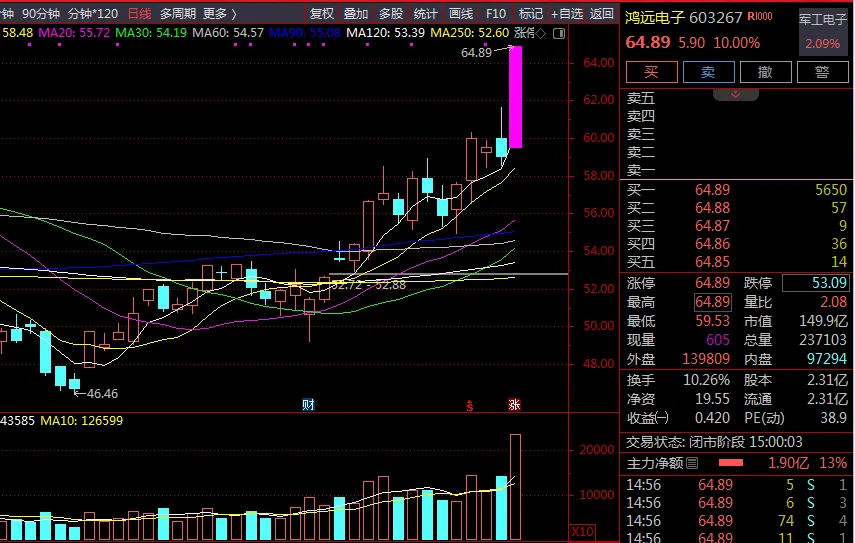

:5 月 22 日被动元件板块主力净流入近 255 亿元,MLCC 分支一度暴涨超 8%,三环集团、风华高科、火炬电子、洁美科技等多股涨停

2. 公司自身核心驱动因素

- 高可靠 MLCC 龙头直接受益

:公司是国内唯一宇航级 MLCC 供应商,军用市占率 40-45%,航天级市占率 30%+,产品技术指标完全满足 AI 服务器高可靠、高容值要求 - 2025 年业绩超预期增长

:全年实现营收 17.94 亿元 (+20.28%),归母净利润 2.50 亿元 (+62.54%),自产业务收入 10.88 亿元 (+46.64%),毛利率高达 63.83% - 多赛道布局开花结果

:SLCC、陶瓷管壳产品已切入光模块领域小批量供货,深度参与千帆星座等商业航天项目,车规 MLCC 通过 AEC-Q200 认证进入比亚迪、特斯拉供应链

3. 资金面支撑

当日主力资金净流入 2.12 亿元,占总成交额 14.04%,特大单净买入 1.96 亿元 融资净买入 1420.84 万元,连续 3 日净买入累计 2910.46 万元 换手率 10.26%,成交额 15.09 亿元,量能较前一交易日放大 75.9%

二、公司基本面分析

1. 公司概况

北京元六鸿远电子科技股份有限公司 (603267.SH) 成立于 2001 年,2019 年在上交所主板上市,是国家级专精特新 "小巨人" 企业,国内高可靠电子元器件领域的标杆厂商。公司在北京、江苏苏州、四川成都、安徽合肥布局四大研发生产基地,具备从陶瓷粉体配方到可靠性测试的全流程自主可控能力。

2. 主营产品及收入结构 (2025 年)

3. 核心竞争力

- 技术壁垒极高

:掌握高可靠 MLCC 全链条核心技术,瓷料国产化率超过 95%,产品可在 - 55℃~200℃极端环境下工作,抗辐射能力≥100krad,失效率 < 0.1ppm - 客户粘性极强

:深度绑定航天科技、航天科工、中航工业、中国电科等军工集团,参与 200 + 重点型号项目,换供成本极高 - 先发优势明显

:国内最早布局商业航天 MLCC 的企业,已占据低轨星座市场约 60% 份额,参编多项行业标准 - 产能持续扩张

:成都车规 MLCC 产线 2026 年上半年量产,新增产能 20 亿只 / 年;合肥光通信陶瓷管壳基地已投产,配套 800G/1.6T 光模块

三、未来三年营收和净利润预测

综合中泰证券、广发证券等 5 家券商最新研报,结合公司产能扩张进度和行业景气度变化,预测如下:

注:市盈率基于 2026 年 5 月 22 日收盘价 64.89 元计算

四、不同时间段上涨空间预测与操作策略

1. 短期 (1-5 天):震荡整理,消化获利盘

- 上涨空间

:64.89 元 - 72 元,涨幅约 11% - 下跌空间

:64.89 元 - 58 元,跌幅约 10.6% - 关键点位

:支撑位 60 元 (5 日均线),压力位 70 元 (前期平台高点) - 操作策略:

周五涨停开板 12 次,说明多空分歧较大,短期有震荡整理需求 持仓者可在 68-70 元区间减仓 30%,锁定部分利润 空仓者不建议追高,等待回调至 60-62 元区间再考虑分批建仓 若跌破 58 元且放量,短期趋势走弱,应及时止损

2. 中期 (1-4 周):震荡上行,挑战前期高点

- 上涨空间

:64.89 元 - 80 元,涨幅约 23.3% - 下跌空间

:64.89 元 - 55 元,跌幅约 15.2% - 关键点位

:支撑位 55 元 (筹码平均成本),压力位 80 元 (2025 年 12 月高点) - 操作策略:

MLCC 行业景气度拐点已现,AI 算力需求爆发将持续驱动高端 MLCC 量价齐升 公司 2026 年二季度业绩有望延续高增长,自产业务增速预计超过 50% 持仓者可保留底仓,在回调至 58-60 元区间加仓,目标价 75-80 元 若突破 80 元且站稳,可看高至 90 元;若跌破 55 元,中期趋势转弱,应减仓观望

3. 长期 (1-6 个月):业绩驱动,估值提升

- 上涨空间

:64.89 元 - 95 元,涨幅约 46.4% - 下跌空间

:64.89 元 - 50 元,跌幅约 22.9% - 关键点位

:支撑位 50 元 (2026 年 3 月低点),目标价 95 元 (对应 2026 年 60 倍 PE) - 操作策略:

公司同时受益于军工信息化、商业航天、AI 算力、新能源汽车四大高景气赛道,成长确定性强 成都车规 MLCC 产线和合肥光通信陶瓷管壳基地投产将成为 2026-2027 年业绩增长的重要驱动力 长期投资者可逢低布局,持有至 2026 年底,目标价 90-95 元 若出现行业需求不及预期或产能扩张进度慢于计划等情况,应及时调整投资策略

核心风险:AI 服务器 MLCC 需求不及预期、军工订单波动、估值过高回调次要风险:新业务拓展不及预期、行业产能过剩、限售股解禁

建议投资者密切关注英伟达 2026 年 Q3 财报指引、公司 2026 年中报业绩以及军工订单交付情况,及时调整投资策略。