3月OpenClaw小龙虾突然爆火,掀开Agentic AI在各业务场景下的具体应用潜力。经过对比,阿甘放弃了OpenClaw,选择Claude Code + DeepSeek V4 Pro用于投研类的分析工作。

这么做的好处有2个,

1、要理解AI大模型的变化趋势和各模型能力动态变化,最好的方式是深入其中。一直在用一直关注,慢慢地了解越来越多。

2、Agentic AI已具备一定生产力,可以用它来执行定量计算和定性分析。虽然不能独立开展投资,用来做小助手挺不错的。

本次算是处女秀,用Claude Code+deepSeek v4将《手把手教你读财报》中排除企业的各个规则点进行技能化,并对2025年龙源电力年报进行排雷分析。

未来财报季,阿甘会用这个技能先读一遍财报,帮我提炼要点,节约时间提高效率。

CC技能创建要点

CC技能创建要点

《手把手教你读财报》作者唐朝提出了一个观点,“财报是用来排除企业的”。

遇到财报有问题的,或者有二义性的,直接排除。降低错误决策的概率,往往是最容易成功的道路。

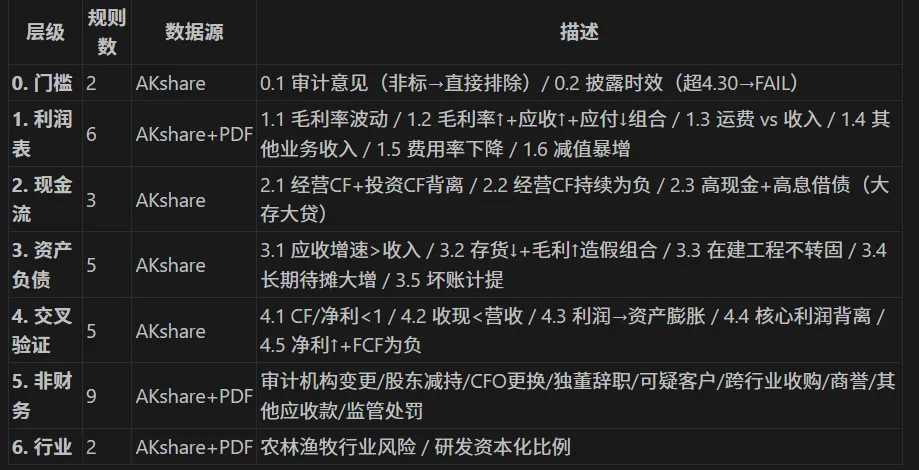

整个Skill实现逻辑分6步骤:

Step0:参数解析

解析命令输入值stock_code+可选 year(默认最新)。

Step1: 获取结构化数据

调用数据源:东方财富(AKshare,免费无 Token)获得财报数据,并完成数据字段映射(AKshare 东方财富 → 内部字段名),然后保存在本地备用。

Step2: 下载年报 PDF(强制步骤)

对 6 条 PDF 依赖规则(1.3运费/5.3 CFO变更/5.4独董/5.5前5客户供应商/5.6跨行业收购/6.2研发资本化),必须从年报原文提取。

Step3: 规则评估(28 条规则,7层)

按 Layer 0 → Layer 6 顺序评估,每条判定为 PASS / WARN / FAIL / SKIP:

Step4: 评分

基础分 = Σ(WARN权重 + FAIL权重) // Layer1-6各有不同权重

组合加分 = 3.2 FAIL (+10) / 2.3+4.1 FAIL (+8) / 1.2+3.1 FAIL (+6)

Step5: 终端输出

必须完整输出到终端(不可只写文件)。固定格式模板:总体评估 → 28 条规则逐条展示 → 关键发现 → 积极信号 → 需人工验证 → 方法论。

Step6: 保存文件

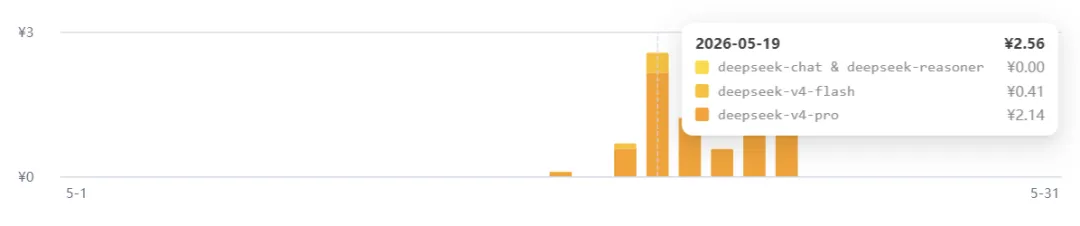

实现这个技能花了多少时间和金钱?

首次使用对claude命令和生成模式不太熟悉,这次实现大概花了3个小时。DeepSeek的模型使用成本大概2元人民币。

这解释了为什么现在内存需求如此旺盛。

通过内存配合模型优化,实现高缓存命中率,能够极大降低算力的真实消耗。AI大模型服务能以更低成本完成服务获得更好的利润水平。

龙源电力2025年报排雷报告

龙源电力2025年报排雷报告

公司: 龙源电力 (001289.SZ)

报告期: 2025年年度报告

分析日期: 2026-05-23

数据来源: AKshare (东方财富) + 001289_年报_2025.pdf

════════════════════

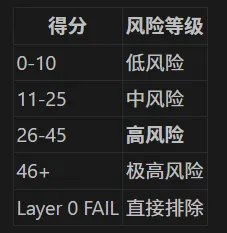

⚠ 总体评估

风险等级: 高风险

综合得分: 27

触发规则: 4 项失败, 2 项警告, 5 项跳过

════════════════════

── Layer 0: 门槛检查 ──────

[PASS] 0.1 审计意见: 标准无保留意见 (中审众环+毕马威)

[PASS] 0.2 披露时效: 20260401公告, 截止日20260430 → 按时

── Layer 1: 利润表信号 ─────

[PASS] 1.1 毛利率异常: 毛利率 34.79%, YoY -2.75pp, |Δ|≤5pp, 无同行数据

[PASS] 1.2 毛利率↑+应收↑+应付↓: 毛利率↓2.8pp → 条件A不满足

[SKIP] 1.3 运费增长 vs 收入增长: 运费未在年报中单独披露 (电力行业销售费用=0)

[SKIP] 1.4 其他业务收入占比: 其他业务收入数据缺失 (AKshare未提供)

[PASS] 1.5 费用率异常下降: 费用率 13.08%, 近3年均值11.36%, 上升1.7pp → 费率未降

[SKIP] 1.6 资产减值损失: 资产减值/信用减值数据缺失

── Layer 2: 现金流量表信号 ───

[FAIL] 2.1 经营CF+投资CF背离: 近10年7/10年触发 (2025:1.1x) → 新能源capex模式固有特征

[PASS] 2.2 经营CF持续为负: 近5年经营CF全部>0 (最低115亿) → 造血能力优秀

[PASS] 2.3 高现金+高息借债: 现金22亿, 有息负债1085亿, 占比2.0%<<50%, 隐含利率3.2%

── Layer 3: 资产负债表信号 ────

[WARN] 3.1 应收增速 vs 收入增速: 营收-18.6% (371.6→302.5亿), 应收+60.4% (2.06→3.30亿) → 营收降而应收增

[PASS] 3.2 存货周转率↓+毛利率↑: 存货周转率47.5, YoY+18.7% → 周转上升, 无造假组合

[WARN] 3.3 在建工程不转固: 2023年 CIP+35.0%, FA+7.8% → CIP增远>固增, 单年触发, 2024/2025已正常

[PASS] 3.4 长期待摊费用大增: 长期待摊 YoY+199.4%, 占总资产0.05%<<1% → 金额极小豁免

[SKIP] 3.5 坏账计提 vs 同行: 信用减值损失+同行数据均缺失

── Layer 4: 交叉验证 ────────

[PASS] 4.1 经营CF/净利润: 2025 CF/净利=4.8, 近10年全部>1 → 利润含金量极优

[PASS] 4.2 销售收现/营收: 收现/营收=1.12, 持续≥0.9 → 回款质量优秀

[PASS] 4.3 利润膨胀→资产膨胀: 总资产+2.9%, 营收-18.6% → 不存在利润驱动膨胀

[FAIL] 4.4 核心利润 vs 净利润: 核心利润65.7亿 vs 归母净利45.3亿, 偏差45.1%(>40%) → 少数股东损益+所得税结构差异

[FAIL] 4.5 净利润↑+FCF为负: 4年触发 (2024/2023/2021/2020) → 资本开支持续侵蚀FCF

── Layer 5: 非财务信号 ───────

[PASS] 5.1 更换审计机构: 中审众环连续3年(境内), 毕马威2年(境外), 当期未改聘

[SKIP] 5.2 大股东减持: AKshare股东接口返回空

[PASS] 5.3 财务总监更换: 总会计师杨文静在任, 2025年无CFO变动

[PASS] 5.4 独董辞职: 2025年无独董辞职

[PASS] 5.5 可疑供应商/客户: 前5客户36.91%(均国网下属), 前5供应商24.22%

[PASS] 5.6 跨行业收购: 新增14家子公司均为新能源项目, 无跨行业收购

[PASS] 5.7 商誉过大: 商誉1.46亿/净资产750亿=0.19% → 极小

[PASS] 5.8 其他应收款异常: 其他应收款/总资产=0.62%, 年报明确无非经营性占用

[PASS] 5.9 监管处罚/立案调查: 搜索立案/警示函/处罚→无匹配

── Layer 6: 行业特有风险 ───────

[PASS] 6.1 农林渔牧行业: 行业=电力, 非农林渔牧

[FAIL] 6.2 研发资本化比例: 研发资本化率58.4%(>50%) → 资本化比例过高, 需关注

━━━ 关键发现摘要 ━━━━━━━━━

[FAIL] 2.1 经营CF+投资CF背离 — 7/10年投资CF大幅超经营CF, 新能源capex模式固有特征

[WARN] 3.1 应收增速>>收入增速 — 营收降18.6%而应收增60.4%

[WARN] 3.3 在建工程不转固 — 2023年CIP增35%而FA仅增7.8%, 单年触发

[FAIL] 4.4 核心利润vs净利润 — 偏差45.1%, 少数股东损益+所得税结构差异

[FAIL] 4.5 净利润↑+FCF为负 — 4年触发, 资本开支持续侵蚀自由现金流

[FAIL] 6.2 研发资本化 — 58.4%, 超50%红线

━━━ 积极信号 ━━━━━━━━━━━━

1. 经营CF/净利近10年全部>1 (2025年4.8倍), 利润含金量极高

2. 收现/营收持续≥0.9 (2025年1.12), 回款质量优秀

3. 审计连续10年标准无保留, 审计机构稳定

4. 商誉仅0.19%净资产, 无并购减值风险

5. 其他应收款/总资产0.62%, 无非经营性资金占用

6. 无监管处罚记录, CFO未变更, 管理层稳定

━━━ 需人工验证项目 ━━━━━━━

1. Rule 1.3 运费: 电力行业无需运输, 未单独披露

2. Rule 1.4 其他业务收入: AKshare未提供

3. Rule 1.6 资产减值损失: AKshare未提供明细

4. Rule 3.5 坏账计提: 减值及同行数据均缺失

5. Rule 5.2 大股东减持: AKshare股东接口返回空

━━━ 方法论 ━━━━━━━━━━━━━

基于唐朝《手把手教你读财报》排雷方法论 (28条规则)

数据: AKshare / 东方财富 (10年历史) + 2025年报PDF (301页)

同行样本: 0家 (电力)

免责声明: 本分析仅供参考, 不构成投资建议。

═══════════════════

本人声明

本文是本人投资记录,用于小结、复盘和学习探讨需要。均为个人观点和行为。不代表本人推荐所述个股或金融产品,请坚持独立思考,不可依赖本文的判断或行为做出买卖决策。

▼

能源行业关键数据

中海油:

陕西煤业:

山煤国际:

宁德时代:

龙源电力:

▲ 点击上方“八小时外价值投资”关注公众号

和阿甘一起,实现认知变现~

你若喜欢,点个赞