一、2026财年财务业绩表现小结

英伟达在2026财年(截至2026年1月25日)实现了爆发式增长,多项财务指标创下历史新高:

营收与盈利能力:

营收总额:达到2159.38亿美元,较2025财年的1304.97亿美元增长了65%

净利润:达到1200.67亿美元,同比增长65%

稀释后每股收益 (EPS):为4.90美元,同比增长67%

毛利率:由于从Hopper HGX系统向Blackwell全栈数据中心解决方案转型,以及H20库存减值(45亿美元)的影响,毛利率从上年度的75.0%降至71.1%

各业务板块表现:

数据中心(核心引擎):营收达1937亿美元,同比增长68%,占总营收的约90%

游戏业务:营收160亿美元,同比增长41%,主要由Blackwell架构需求驱动

专业可视化:营收31.91亿美元,同比增长70%

汽车业务:营收23.49亿美元,同比增长39%,得益于自动驾驶平台的普及

二、 核心驱动因素分析

英伟达业绩由以下多维度因素共同推动:

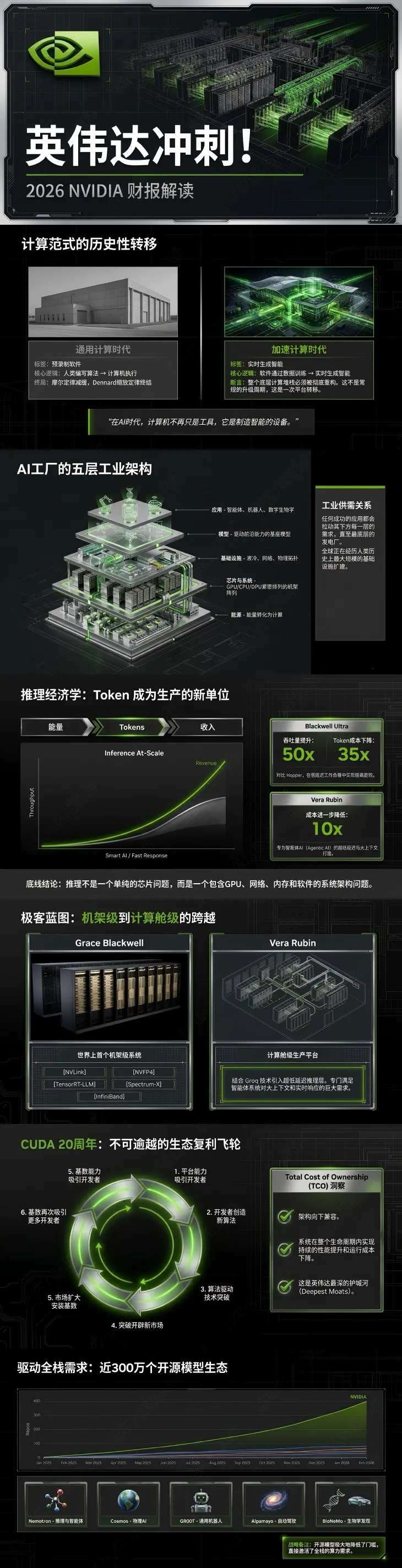

计算范式的根本转移:加速计算与AI转型:全球计算正在从通用计算转向加速计算,数据中心正在演变为“AI工厂”,将能源转化为智能代币(Tokens)

推理拐点:推理已取代训练成为主导工作负载,标志着AI已进入大规模应用阶段

产品与技术领先地位:Blackwell 平台:Blackwell架构在2026财年贡献了大部分数据中心营收,其Blackwell Ultra平台在吞吐量上比Hopper提升了50倍,成本降低了35倍

网络业务爆发:数据中心网络营收增长142%,达到314亿美元,主要由Blackwell系统的NVLink互联需求驱动

生态系统与商业模式:CUDA 护城河:CUDA开发者生态系统已拥有超过750万开发者,形成了强大的技术粘性和开发者飞轮效应

主权AI(Sovereign AI):各国建立自身AI基础设施的需求激增,主权AI业务营收增长三倍多,超过300亿美元

英伟达对未来保持乐观,但同时也面临特定的挑战:

收入可见性:英伟达表示,从2025年初到2027年,其Blackwell和Rubin平台的累计营收可见度超过1万亿美元 Rubin 平台接力:全新的Vera Rubin平台预计将于2027财年下半年开始生产出货,该平台专为Agentic AI设计,成本效率比Blackwell再提升10倍

资本支出增加:公司计划在2027财年增加资本支出,以支持未来的业务增长

游戏业务逆风:预计2027财年第一季度及以后,供应限制将成为游戏业务增长的阻碍因素 出口管制影响:美国政府对中国市场的出口管制(如针对H20等产品)导致英伟达目前基本上被排除在中国数据中心计算市场之外 能源与基础设施瓶颈:客户在获取电力、土地和能源以构建AI工厂方面面临挑战,这可能推迟部署进度并影响英伟达的收入确认

总结

英伟达持续走强的根本原因在于其“全栈式、数据中心规模”的竞争策略。通过极致的“共同设计”,将芯片、系统、网络、安全和软件整合为统一的计算平台,使其在AI推理成本和效率上保持绝对领先,虽然地缘政治和供应链限制存在不确定性,但全球对“制造智能”的基础设施投入已形成长期趋势。

说明:以上内容由AI辅助生产,不构成任何投资建议