如果只看大盘,运动装仍然是好行业。但如果拆开财报细节就会发现,真正增长的不是所有运动服,而是更集中地流向了三个方向:高端户外、DTC 直营、中国市场和细分运动场景。

这意味着,运动装行业已经不是“上新多、渠道广、折扣大”就能赢的阶段。未来真正赚钱的品牌,不只是卖衣服,而是在占据具体场景:户外、山地、跑步、网球、女性户外、城市通勤和高端运动生活方式。

运动装行业正在从“服装生意”变成“场景生意”。谁能成为某个场景的默认选择,谁才有更高增长和更高利润。

一、Q1 财报最明显的信号:增长没有消失,而是变得更挑剔

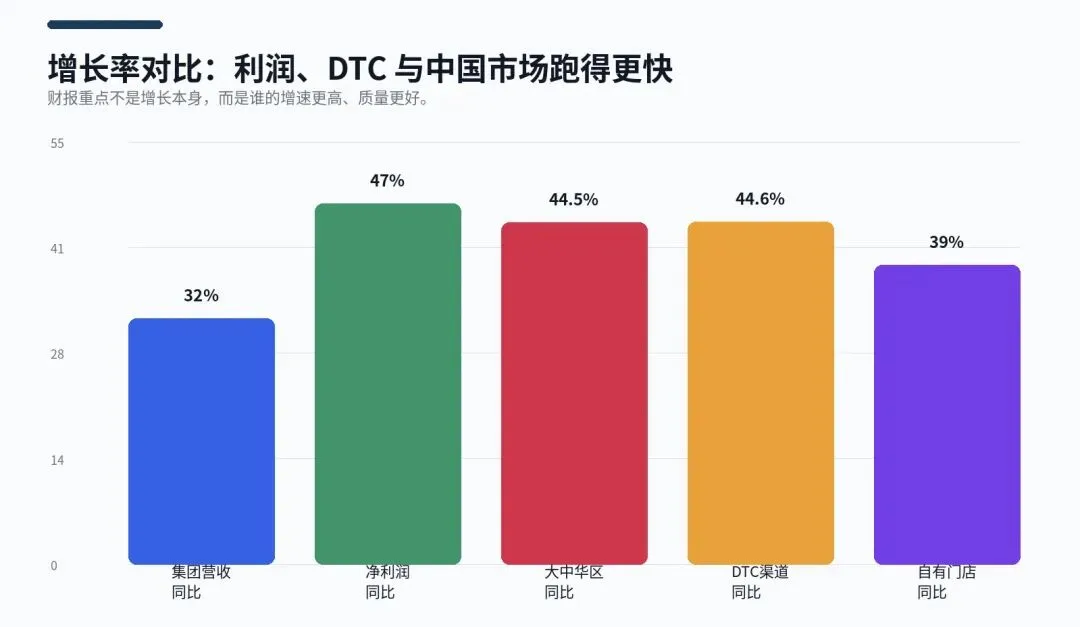

从Amer sports的财报数据看,亚玛芬体育 Q1 表现非常强势。集团营收达到 19.45 亿美元,同比增长 32%;调整后毛利率达到 60%;净利润达到 2.18 亿美元,同比增长 47%;现金流达到 1.72 亿美元。

这组数据最值得注意的地方,不只是营收增长,而是利润增速高于营收增速。

营收增长 32%,净利润增长 47%,说明集团不是单纯靠铺货、促销、扩规模拉动增长,而是在产品结构、渠道结构和品牌溢价上同时释放经营杠杆。换句话说,这不是“卖得更多”,而是“卖得更贵、更有效率、更能留下利润”。

这对整个运动装行业有一个很强的提醒:接下来的竞争,不能只看 GMV,也不能只看门店数量,而要看增长质量。

如果一个品牌营收增长,但毛利下降、库存上升、折扣加深、退货增加,那只是规模变大;如果一个品牌营收增长,同时毛利率提升、DTC 占比提升、利润率改善,那才是真正的健康增长。

二、中国市场仍是增长发动机,但角色已经变了

Q1 数据里最亮眼的区域,是大中华区。

亚玛芬体育大中华区营收达到 6.45 亿美元,同比增长 44.5%,明显高于集团整体 32% 的增速。这说明中国市场仍然是全球运动集团最重要的增长引擎之一。

但这一次,中国市场的意义不只是“卖得多”。

过去很多国际运动品牌看中国市场,主要看销售规模、门店数量和消费人口。但现在,中国市场正在从单纯的销售市场,变成品牌的场景试验场、零售运营场和运动生态场。

尤其是高端户外、越野跑、城市轻户外、网球、女性户外这些细分场景,在中国市场的扩散速度很快。它们并不是传统意义上的“大众运动”,而是更强烈地和生活方式、身份表达、社群内容、城市消费连接在一起。

这对中国运动装品牌同样有启发。

中国品牌不能只把中国市场当成“低价走量”的市场,而要重新理解中国消费者正在发生的结构变化:他们不只是需要一件运动服,而是需要一套能匹配运动、通勤、社交、户外、旅行和自我表达的场景装备。

三、高端户外,仍然是最硬的利润池

如果只看 Q1 财报里的品类表现,高端户外依旧是最值得关注的板块。

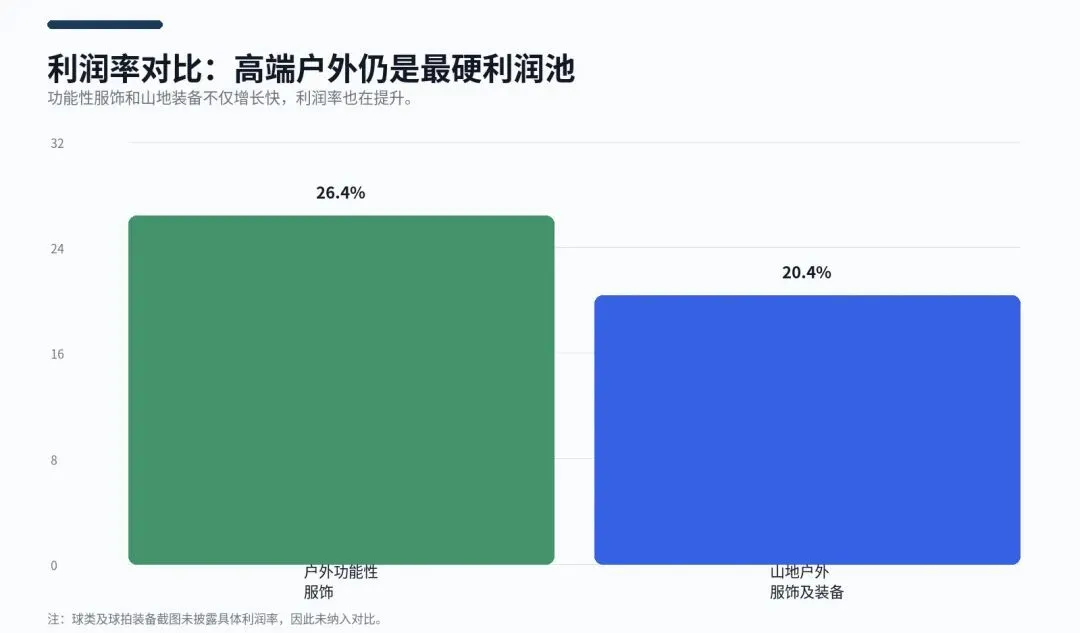

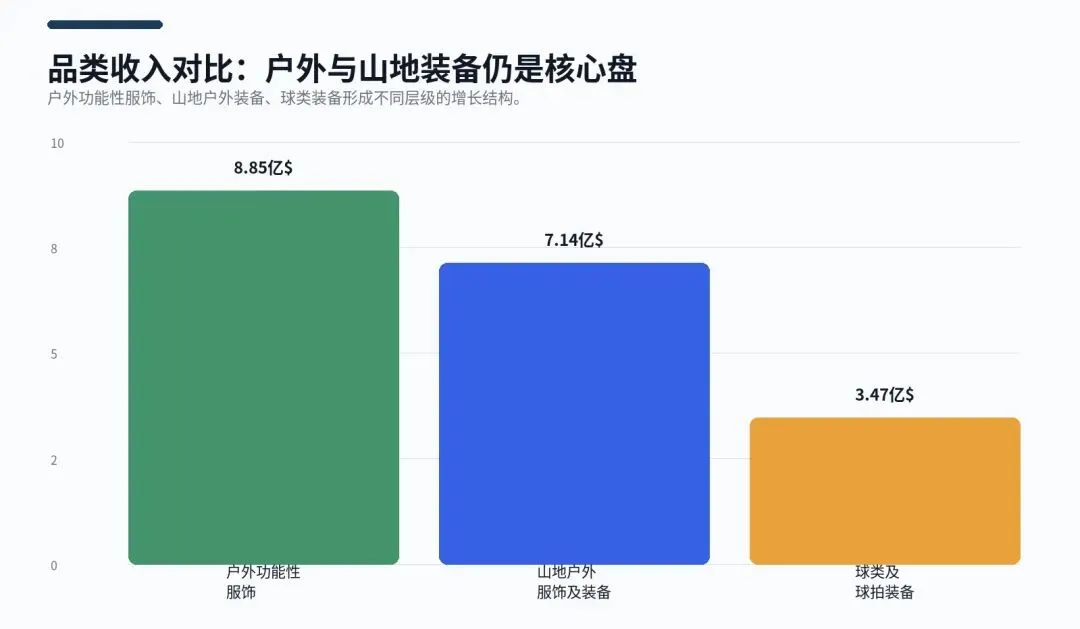

截图数据显示,户外功能性服饰营收达到 8.85 亿美元,同比增长 33%,调整后营业利润率达到 26.4%,提升 250 个基点。山地户外服饰及装备营收达到 7.14 亿美元,同比增长 42%,营业利润率达到 20.4%,提升 480 个基点。

这两个数字说明了一件事:户外不是短期热潮,而是运动装行业的长期利润池。

户外品类为什么利润更好?核心不是因为冲锋衣卖得贵,而是因为户外产品天然具备三种优势。

第一,户外产品有功能壁垒。防水、防风、透气、保暖、耐磨、轻量,这些参数给了品牌溢价空间。用户买的不是一件外套,而是对复杂环境的安全感。

第二,户外产品有场景壁垒。它可以从专业登山、徒步、滑雪,延展到城市通勤、旅行穿搭、周末轻户外。一个高端户外品牌,既能覆盖专业人群,也能覆盖城市中产和轻户外用户。

第三,户外产品有生命周期优势。相比快时尚单品,功能性服饰不容易完全过季。只要功能成立、版型稳定、品牌心智强,就有机会形成长期销售资产。

所以,户外行业真正的竞争,不是“谁也做一件冲锋衣”,而是谁能把功能、场景、审美和品牌信任组合起来。

四、DTC 不再是渠道选择,而是品牌的利润控制权

Q1 财报里另一个关键信号,是 DTC。

亚玛芬体育 DTC 渠道营收达到 10 亿美元,同比增长 44.6%,占集团收入接近 50%。与此同时,自有门店同比增长 39%。

这说明 DTC 已经不只是一个渠道问题,而是品牌对利润、体验和用户关系的控制权。

传统批发渠道的优势是铺得快、覆盖广,但品牌对用户数据、零售体验、会员关系和价格体系的控制较弱。DTC 的价值在于,品牌可以直接经营用户,直接传递产品故事,直接管理门店体验,也能更快获得真实反馈。

对于高端运动品牌来说,DTC 尤其重要。因为高端运动产品需要教育,需要试穿,需要体验,需要解释功能,也需要通过门店建立品牌氛围。

一双专业跑鞋、一件高端硬壳、一条女性户外裤、一件网球 POLO,都不是简单挂在货架上就能卖好的产品。用户需要知道它适合什么场景,为什么贵,和普通运动服差在哪里。

这就是 DTC 的价值:它让品牌不只是卖货,而是解释产品、建立信任、沉淀用户。

五、跑步、网球、女性户外,正在成为第二增长曲线

除了户外主线,Q1 财报还释放了几个细分机会。

萨洛蒙在大中华区门店达到 302 家,净增 9 家,全年计划净增 45 家。这说明跑步、越野、山地鞋服正在继续扩张。它不再只是小众越野跑者的装备,而正在进入更广泛的城市运动与轻户外用户群。

威尔胜鞋服业务实现强劲双位数增长,球拍装备贡献提升至 15% 以上。网球的机会不只在球拍,也在鞋服、裙装、POLO、包袋和轻社交场景。网球本身可能仍然是相对小众运动,但它的审美符号非常容易外溢:干净、精英、专业、时髦。

始祖鸟女性业务增长 40%+,女性业务占比接近 25%。这一点尤其重要。它说明高端户外正在从传统男性专业玩家,扩展到女性用户和日常生活方式用户。

这些细分方向有一个共同点:它们都不是单纯卖运动服,而是在卖一种“我是谁、我在哪里运动、我属于哪个圈层”的场景身份。

跑步卖的是训练进阶,网球卖的是精英审美,户外卖的是安全感和生活方式,女性户外卖的是功能与身体理解。

六、对中国运动装品牌的启发:不要只做 SKU,要做场景资产

如果把这份 Q1 财报放到中国运动装品牌身上,最重要的启发不是“我们也要做户外”,也不是“我们也要做 DTC”。

真正重要的是:品牌要从 SKU 思维,转向场景资产思维。

SKU 思维是:我今年要上多少款,覆盖多少价格带,做多少颜色,铺多少渠道。

场景资产思维是:我到底要成为哪个场景里的首选品牌?我是跑步训练首选,还是轻户外通勤首选?我是女性运动首选,还是网球生活方式首选?我是大众性价比品牌,还是高端功能品牌?

对产品经理来说,这意味着做运动装不能只看款式表,而要看场景地图。

一件防晒衣到底是为城市通勤、户外徒步、骑行,还是女性轻运动设计?一条运动裤到底是为训练、跑步、瑜伽,还是日常通勤设计?一双鞋到底服务入门跑、进阶跑、越野跑,还是城市机能穿搭?

如果场景不清,产品就会变成“看起来什么都能穿,实际用户没有非买不可的理由”。

七、未来运动品牌只剩两种

Q1 财报释放的信号很清楚:运动装行业还有增长,但增长不会平均分配。

它会流向高端专业场景,流向 DTC 能力强的品牌,流向能经营中国市场的品牌,流向能把产品功能、门店体验、内容传播和用户社群打通的品牌。

未来运动品牌只剩两种。

一种是拥有场景解释权的品牌。用户想到高端户外、越野跑、网球、女性户外、城市轻户外,会自然想到它。它卖的不只是衣服,而是一套场景解决方案。

另一种是只能靠促销卖货的品牌。它也有运动服,也有冲锋衣,也有跑步鞋,也有瑜伽裤,但用户想不起它到底代表什么,只能在打折时被看见。

运动装行业的下一轮竞争,不是比谁更会卖货,而是比谁更早成为某个运动场景里的默认答案。