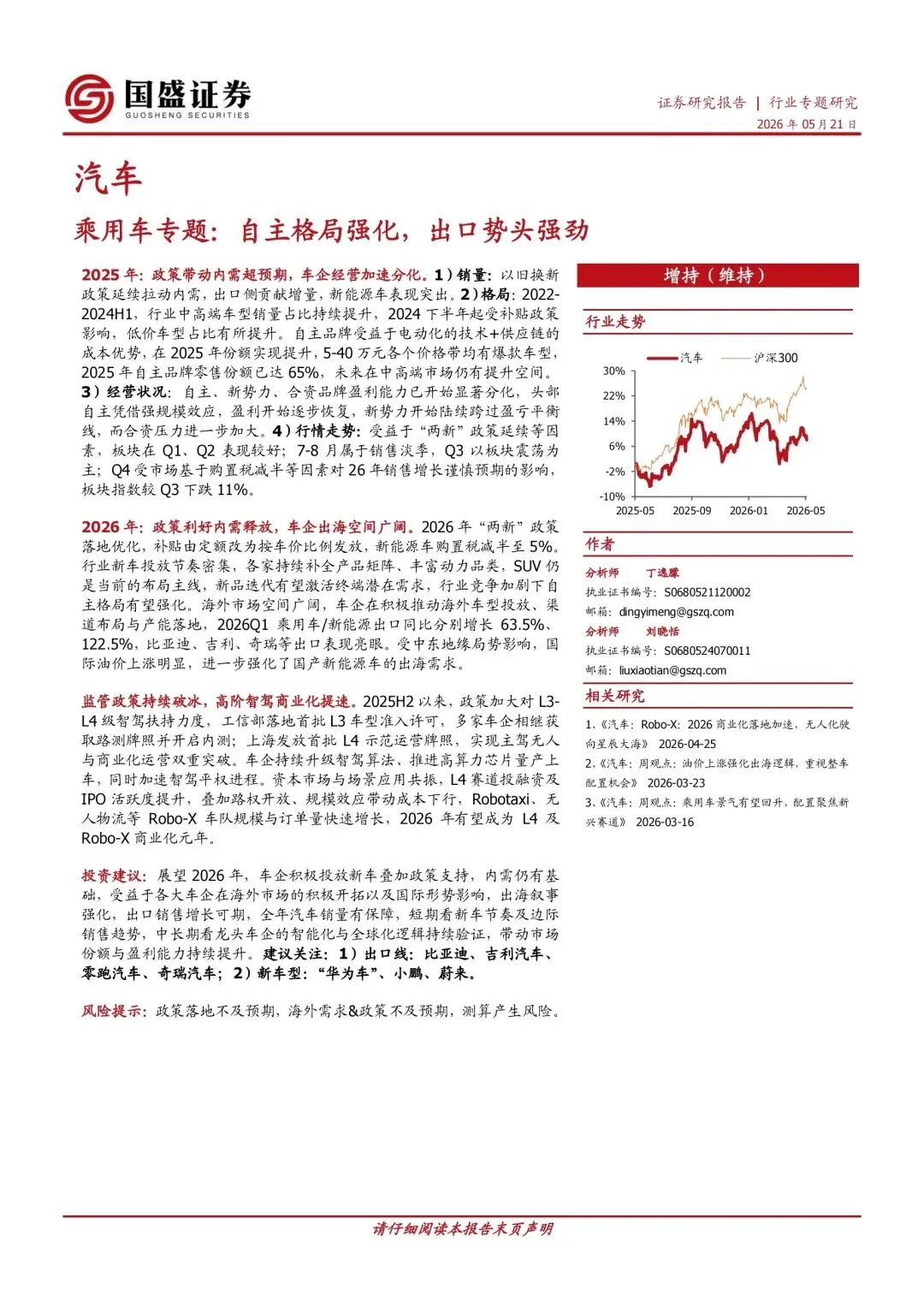

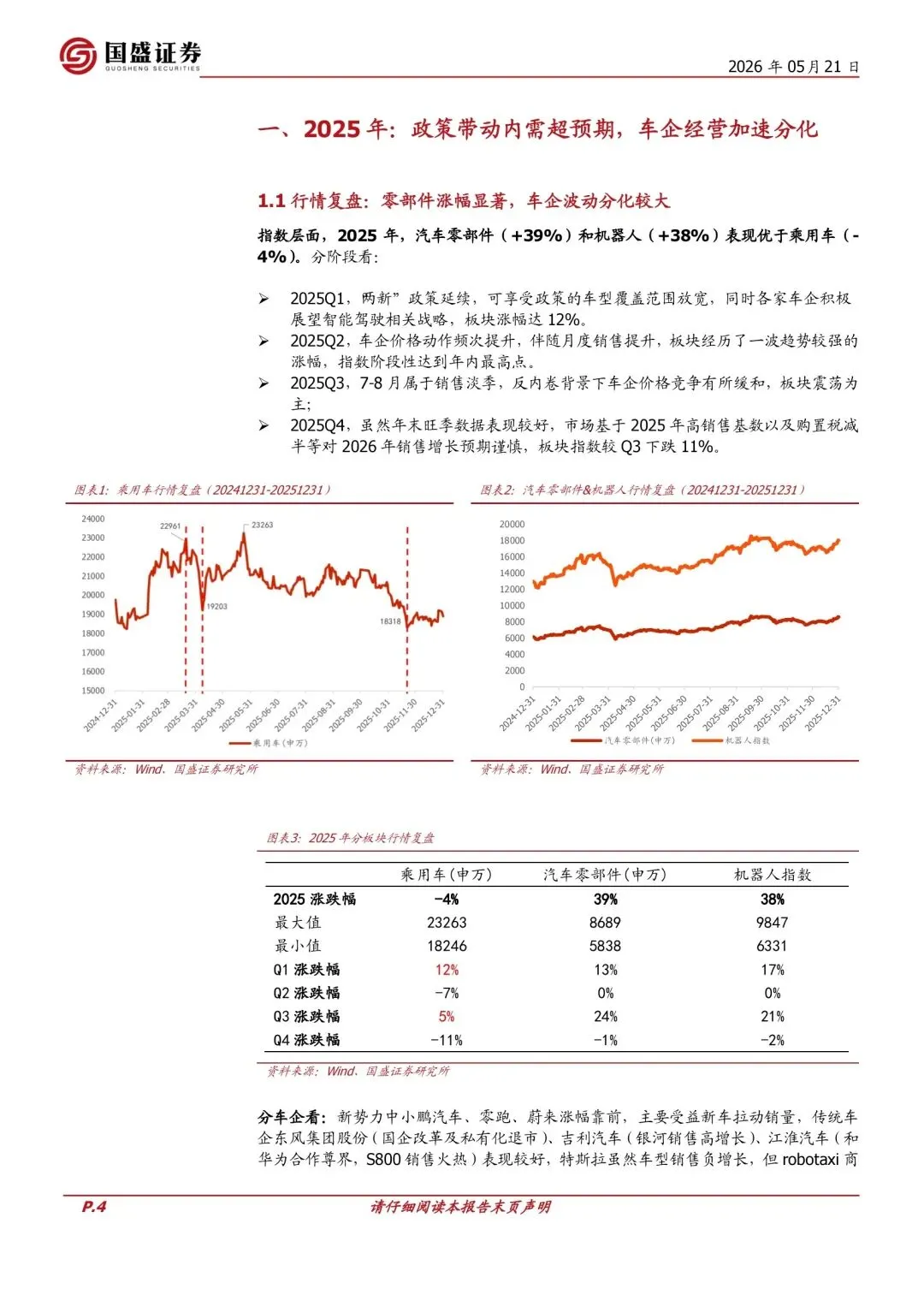

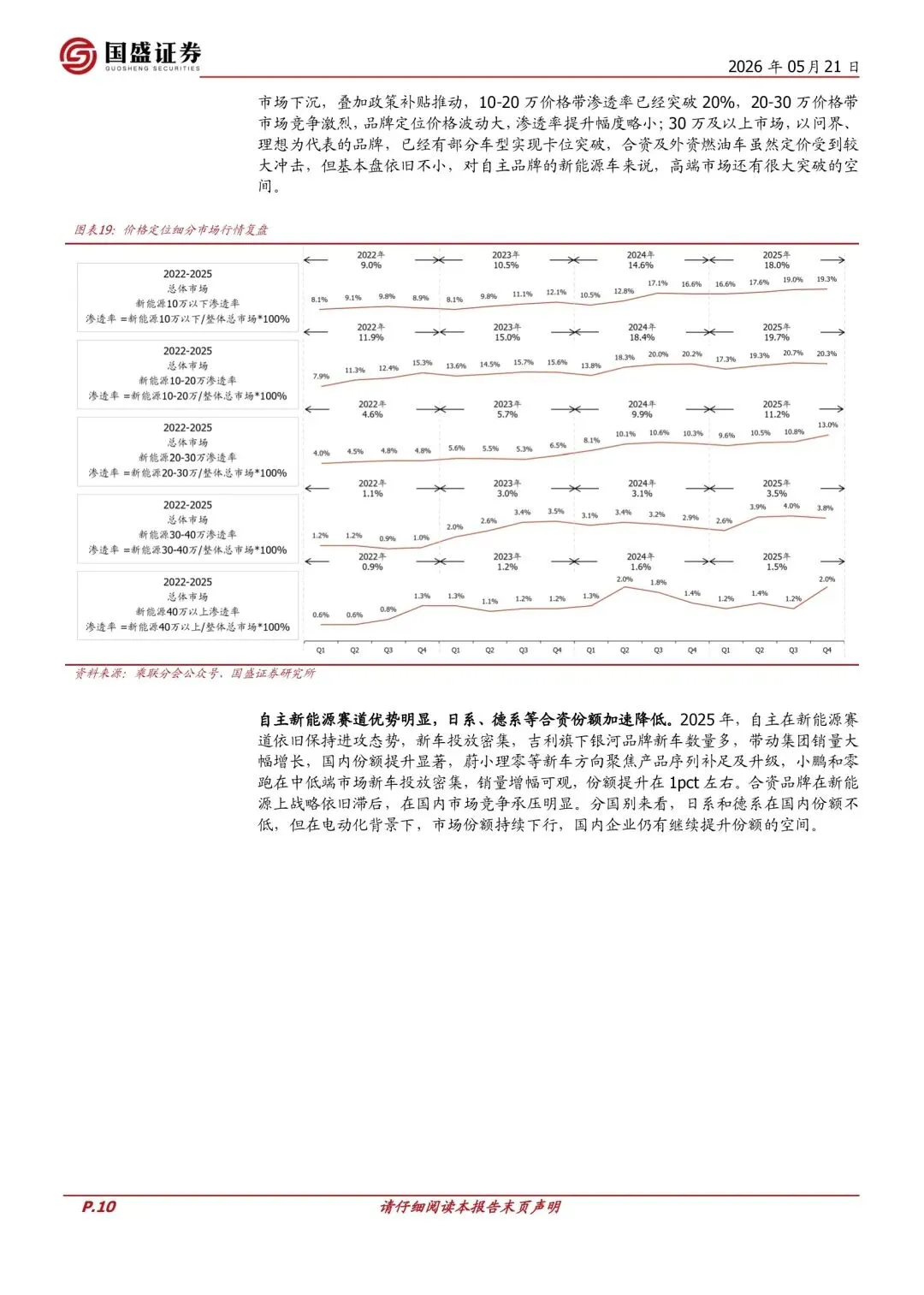

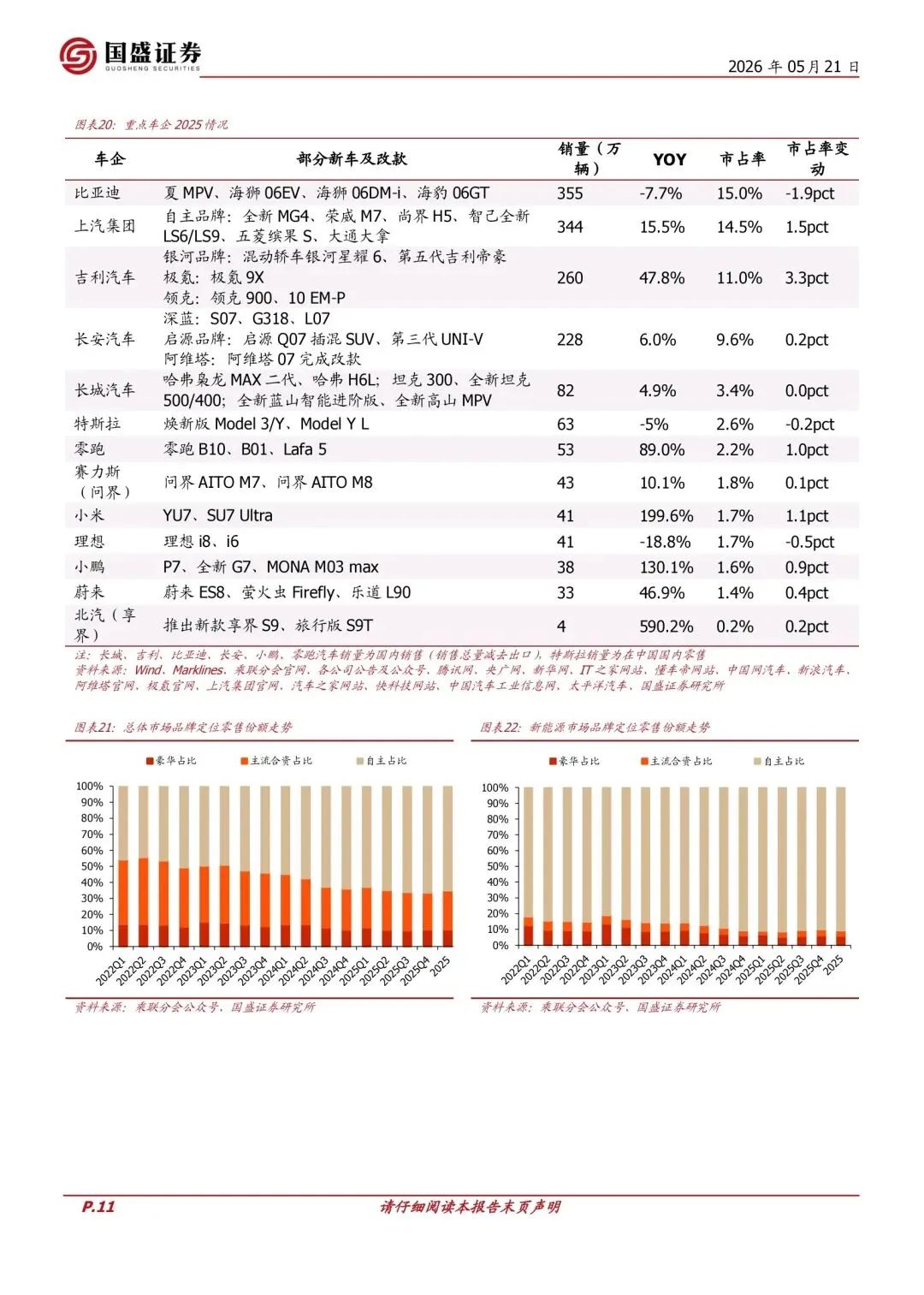

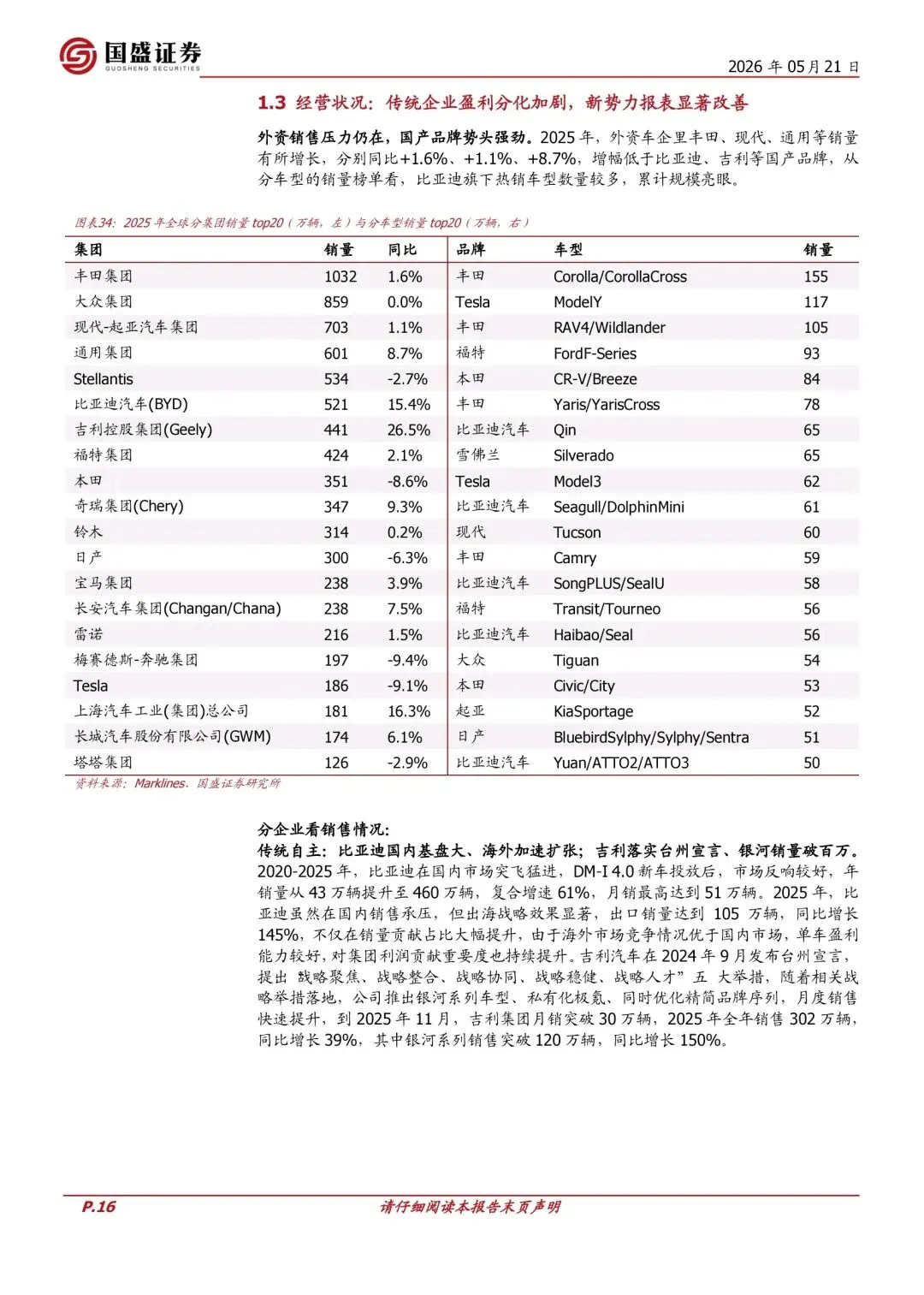

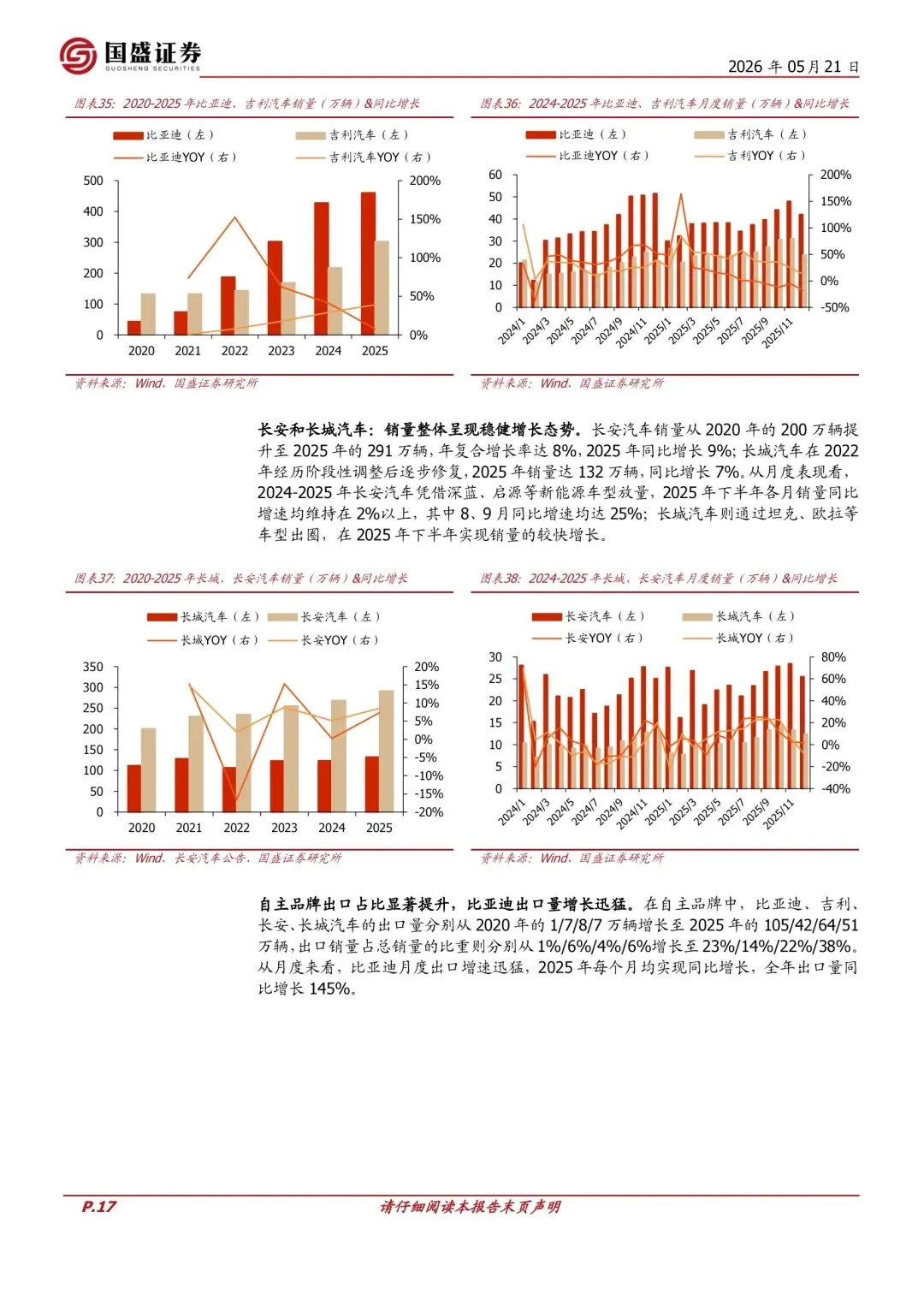

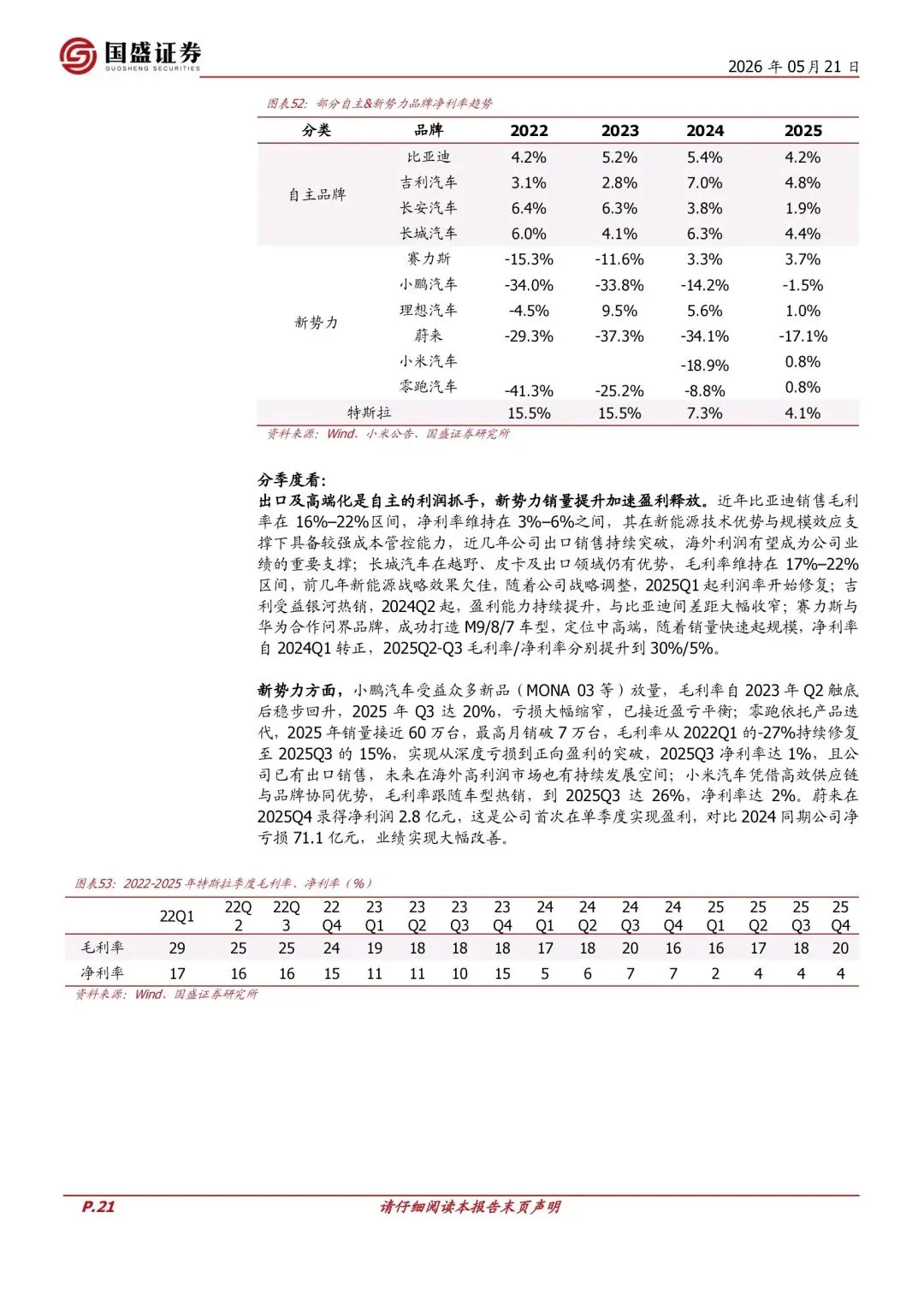

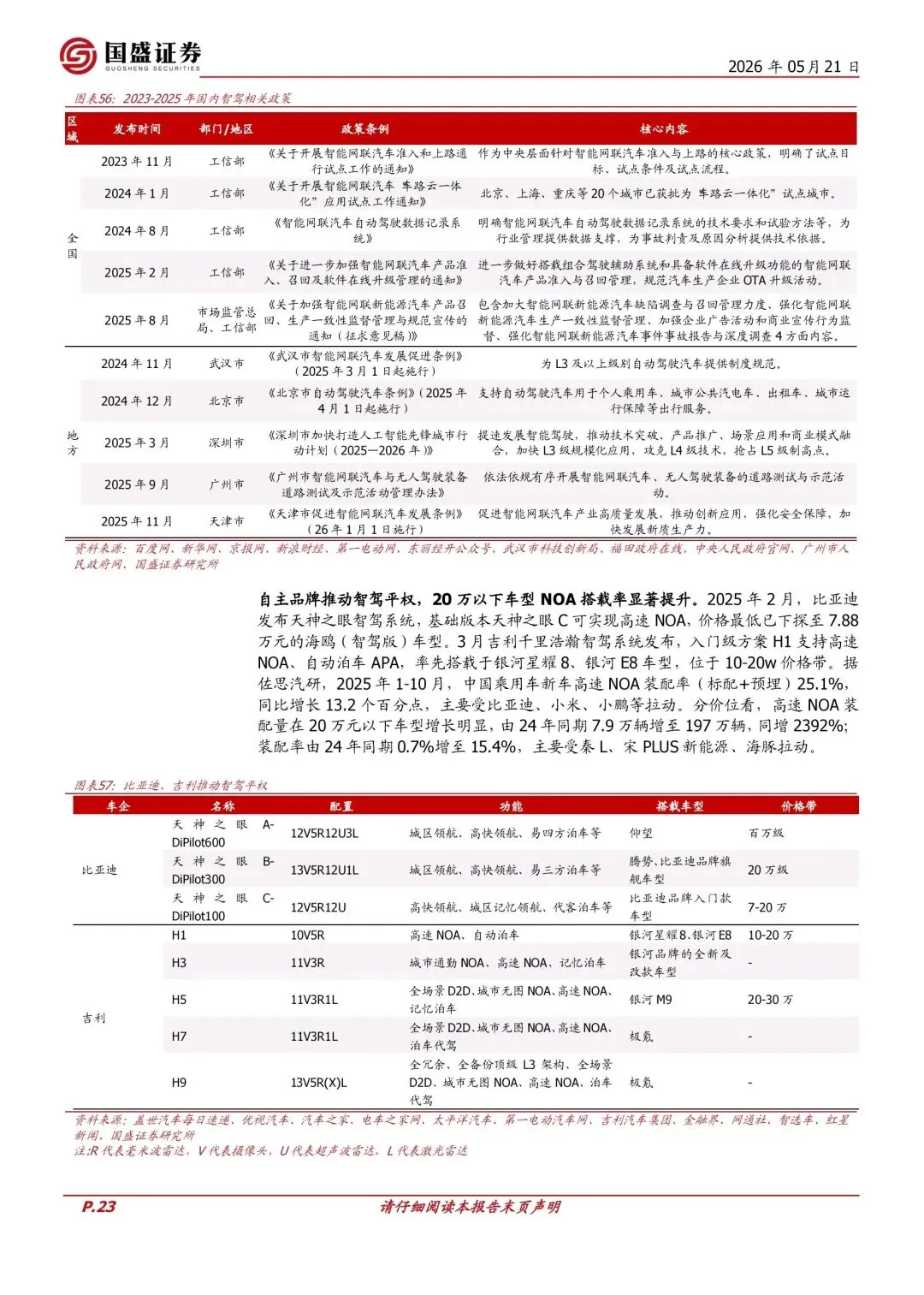

复盘2025年,以旧换新政策拉动内需超预期,自主品牌零售份额突破65%,5-40万全价格带均有爆款车型;行业盈利加速分化,头部自主凭规模效应盈利修复,新势力陆续跨过盈亏平衡线,合资品牌压力持续加大;智驾加速向中低端下沉,20万以下车型高速NOA装配量同比暴涨2392%。展望2026年,两新政策优化落地,新车投放密集且SUV仍是布局主线;Q1乘用车/新能源出口同比分别增长63.5%、122.5%,比亚迪、吉利、奇瑞表现亮眼;L3准入落地、上海发放L4示范运营牌照,高阶智驾商业化全面提速。

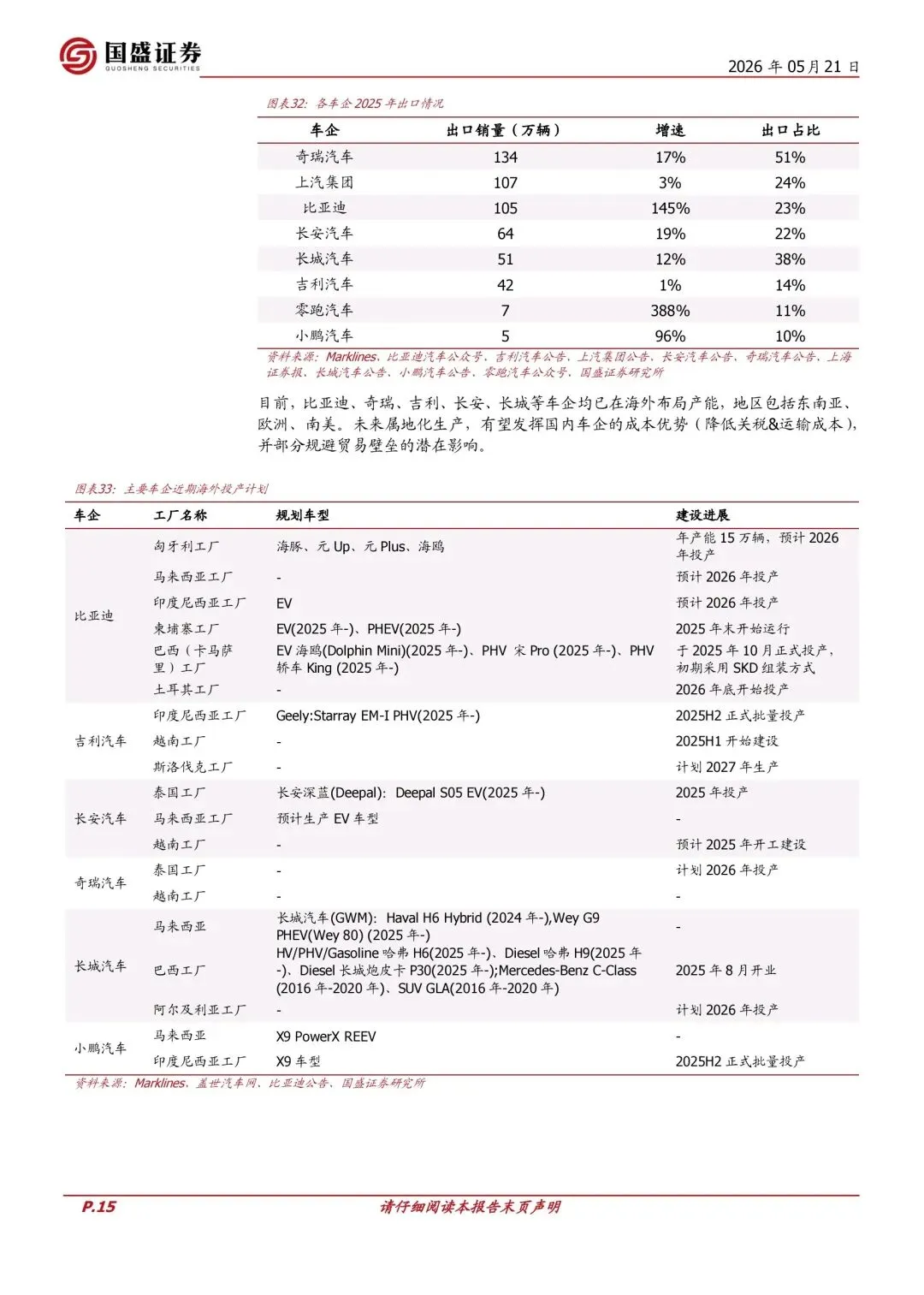

出口已经从单纯走量转向利润贡献,中东、欧洲成为核心增量市场,国际油价上涨进一步强化新能源车出海优势;智驾平权是今年最大行业变量,2026年有望成为L4及Robo-X商业化元年;自主车企核心竞争力已从单一成本优势转向技术+全球化双轮驱动,高端化和出海是未来两年的核心增长曲线。

产品规划端,可参考各车企新车投放节奏和智驾配置下沉路径,快速的调整产品矩阵;战略端,重点跟踪头部车企海外属地化工厂落地和智驾商业化试点进度;投资端,聚焦出口高增长和智驾核心技术两条主线;也可用来做行业季度数据对比和中长期趋势预判。

【2026年乘用车专题报告:自主格局强化,出口势头强劲|34页|原文PDF文末可下】