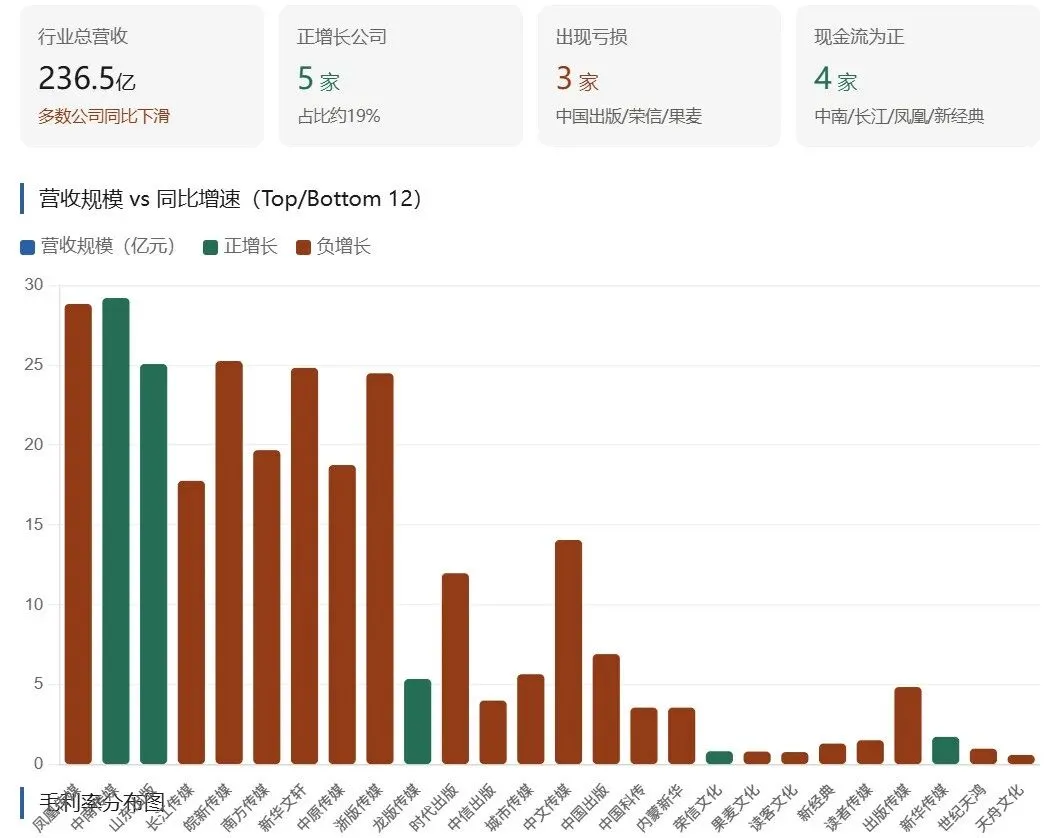

一、 现状分析:整体“降收增利”难掩主业困境

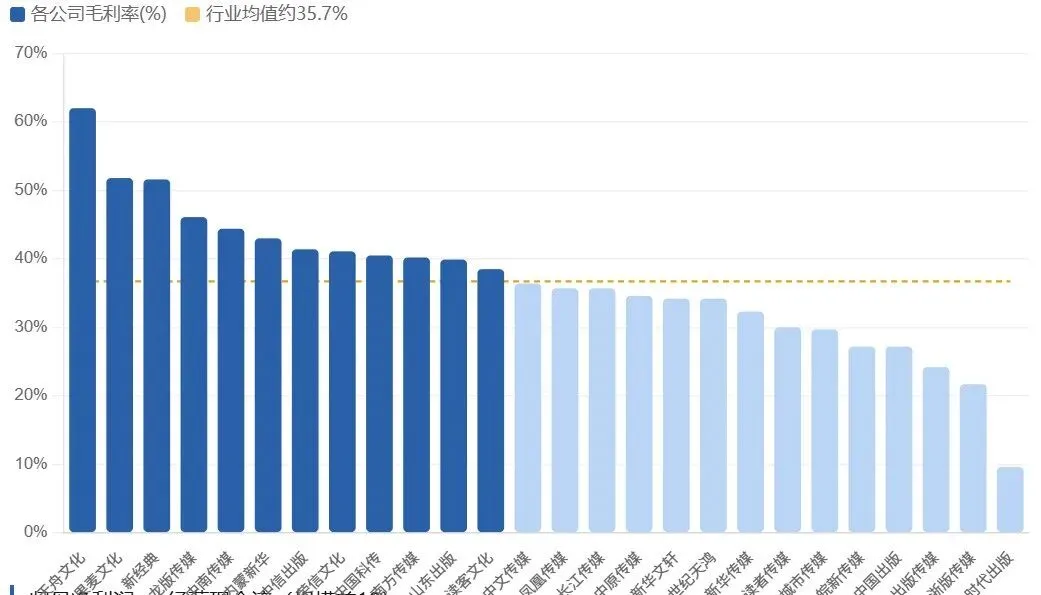

营收前五(凤凰、中南、皖新、山东、新华文轩)体量合计约133亿,但毛利率普遍在34~44%区间;而天舟文化(62%)、新经典(51.6%)等小公司毛利率领先行业均值约15~25%——规模与盈利质量的反向关系越来越明显。

1. 营收规模:大面积下滑,增长乏力

数据表现:在统计的26家公司中,有21家营业收入同比下滑,仅有5家实现正增长。

头部压力:体量最大的几家头部公司(如凤凰传媒、长江传媒、中文传媒、中国出版等)普遍出现营收下滑,跌幅多在10%左右甚至更高。这反映出大众图书市场需求疲软、短视频电商低价冲击以及教辅业务收缩带来的实质性冲击。

2. 利润表现:非经常性损益“粉饰”报表,主业分化

增收不增利与巨亏并存:部分公司(如龙版传媒)营收微增但净利润大幅增长;但也有部分公司(如城市传媒、中国科传、果麦文化)出现巨额亏损。

扣非净利润揭示真相:扣除非经常性损益后,多家公司的真实盈利能力堪忧。例如,部分公司依靠金融投资收益(如城市传媒、中文传媒持有较大规模金融资产)来“粉饰”主业亏损,掩盖了主营业务面临的现金流压力和利润下滑。

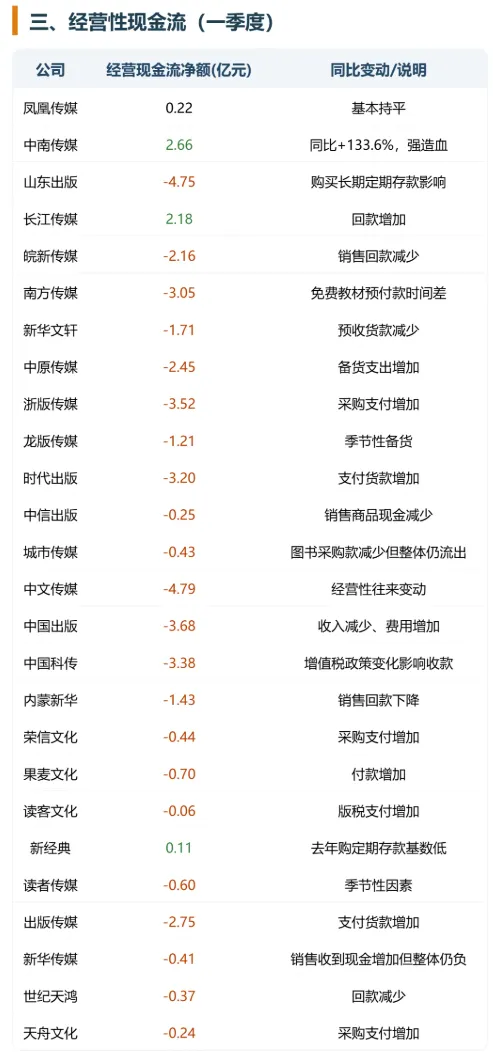

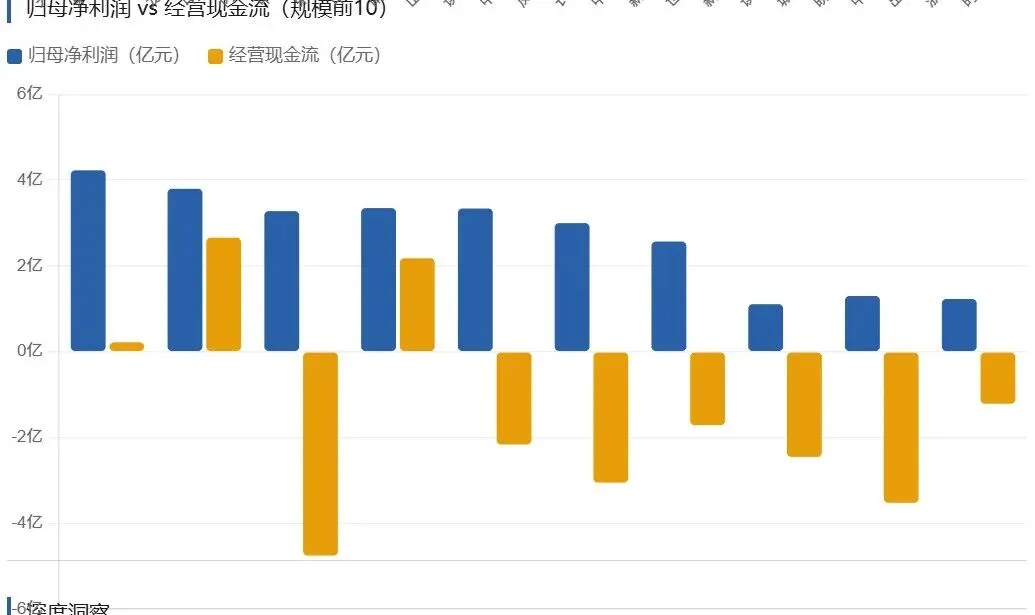

3. 现金流:两极分化,“失血”与“造血”并存

现金为王:在整体环境不佳的背景下,现金流状况比利润更能反映企业生存能力。

造血能力强者:中南传媒表现最为亮眼,经营性现金流净额同比大增133.6%,展现了极强的回款能力和财务稳健性。

失血严重:果麦文化、读者文化、新经典等公司现金流为负,且波动剧烈,显示出其商业模式在回款周期或库存管理上存在风险。

二、 趋势研判:政策挤压下的深度转型期

1. 政策红利消退,传统业务承压

趋势:免费教材政策的全面推广以及教辅市场的严格规范,直接冲击了多家公司的核心利润来源(如长江传媒、皖新传媒)。

影响:传统的教材教辅业务不再是“护城河”,出版业正在经历从“政策红利驱动”向“市场化竞争驱动”的阵痛。

2. 金融投资成为“双刃剑”

趋势:部分拥有充裕资金的公司(如城市传媒、中文传媒)将目光投向金融投资(基金、理财)。

风险:在市场波动期,公允价值变动和股息收入可能带来短期收益,但长期依赖投资会导致主业空心化,增加经营风险。

3. 头部国有集团“稳中求变”,探索新增长极

趋势:以凤凰传媒、中南传媒、山东出版为代表的头部国企,凭借教材教辅的“压舱石”业务,保持了相对稳定的盈利和现金流。

新方向:这些公司正在积极探索数字教育、智慧校园、研学服务等新业务,试图在数字化和内容多元化中寻找第二增长曲线。

4. 民营出版商面临“出清”风险

趋势:果麦文化、荣信文化、读者文化等民营企业,虽然毛利率较高,但营收和利润波动剧烈,部分已陷入亏损。

警示:在流量碎片化和电商折扣战的环境下,缺乏核心IP护城河、过度依赖单一渠道或资本运作的民营出版商,生存压力将越来越大。

END