智能网联已经不是车企的加分项,而是决定未来竞争力的必答题。2024年国内车联网新车搭载率已经突破83.3%,2029年有望实现100%标配,整个市场正在从硬件竞争转向服务盈利的新阶段。

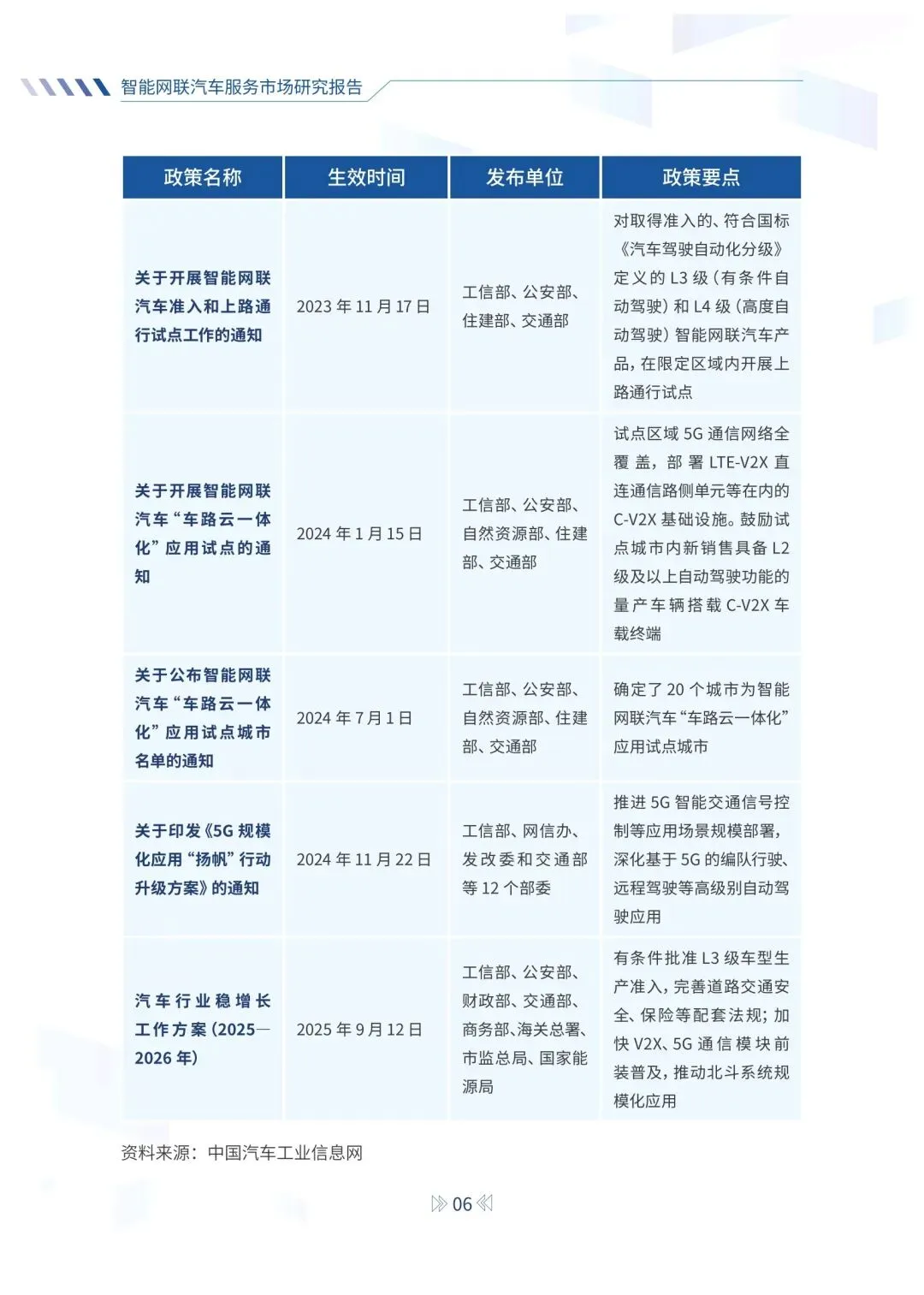

政策层面,“车路云一体化”正式替代车路协同成为国家核心方向,全国20个试点城市落地,智能网联道路超4.8万公里,RSU部署超1.1万套,L3试点也在2025年逐步放开。加上GB45672-2025强制国标落地,5G车载模块会快速普及,预计2030年5G新车搭载率达85%。

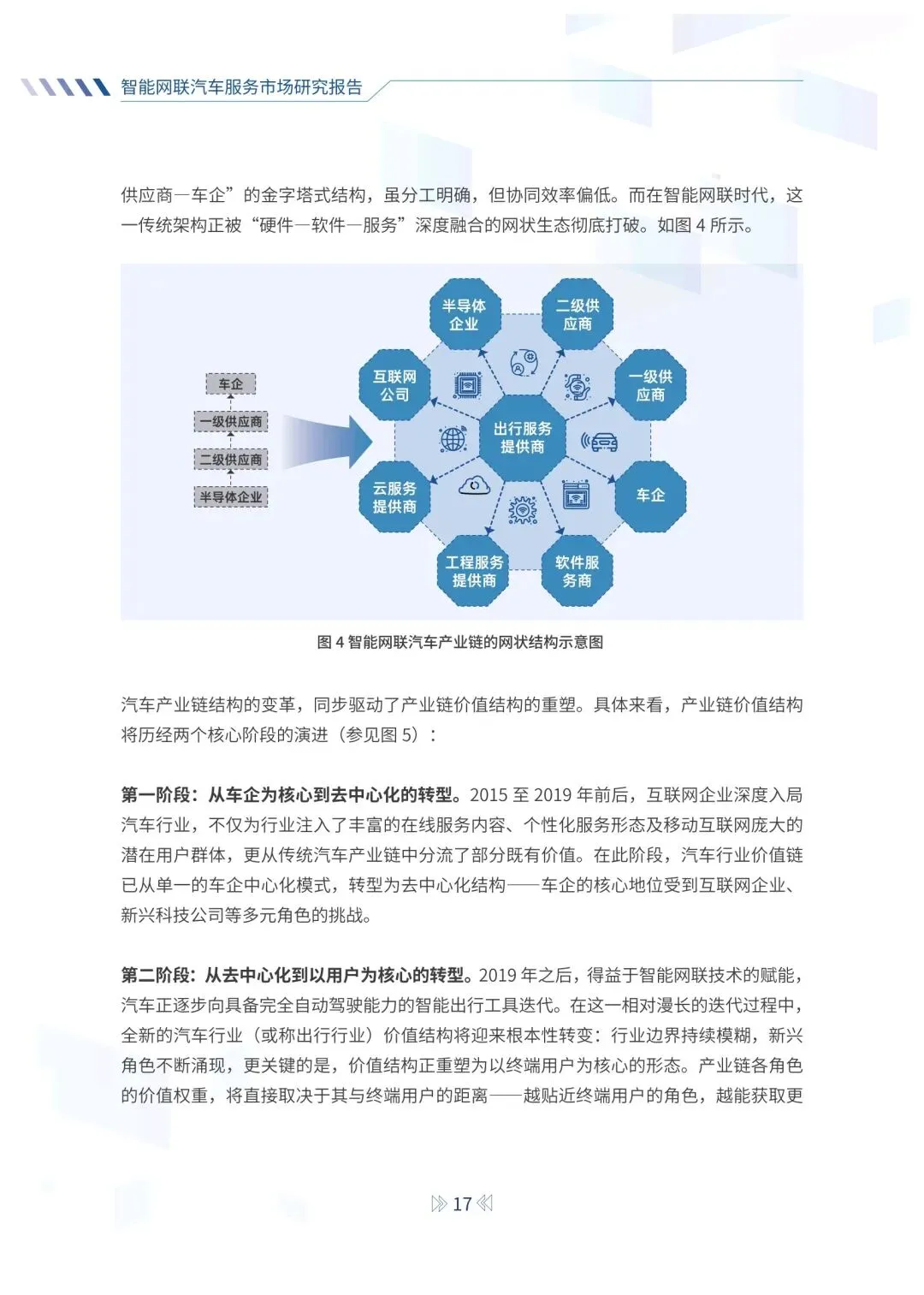

产业链已经彻底重构,从金字塔变成“硬件+软件+服务”的网状生态,价值向用户端倾斜。整车厂、运营商、Tier1、芯片、软件、云平台全面参与,智网科技、华为引望、地平线、中科创达等企业占据关键卡位。

当前服务市场分成五大块:通信连接、运营服务、智能化产品、海外拓展、车路云一体化。智网科技在连接与运营上一马当先,服务92家车企,市占率近70%;华为、德赛西威主攻全栈方案;优咔、红茶移动重点支撑车企出海。

未来三年趋势很明确:

1. 技术深度融合:5G-A+C-V2X成为主流,协作式智驾落地更复杂场景;

2. 商业模式变天:从卖车转向“基础流量+功能订阅+数据服务”,增值服务2027年有望破800亿;

3. 服务全生命周期化:硬件微利,靠持续服务赚钱,贴近用户的运营服务商最吃香;

4. 全球化提速:中国车企出海带动网联服务出海,合规与本地化成核心门槛。

挑战也很现实:数据合规要求严、全球V2X标准不统一,会抬高研发与落地成本。但头部企业会凭借规模进一步集中,端侧AI与车路云规模化,会催生出更多新商业模式。

简单说,智能网联汽车的下半场,得服务者得天下。

今日分享:智能网联汽车服务市场研究报告2025/41页 | 原文PDF文末可下

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本