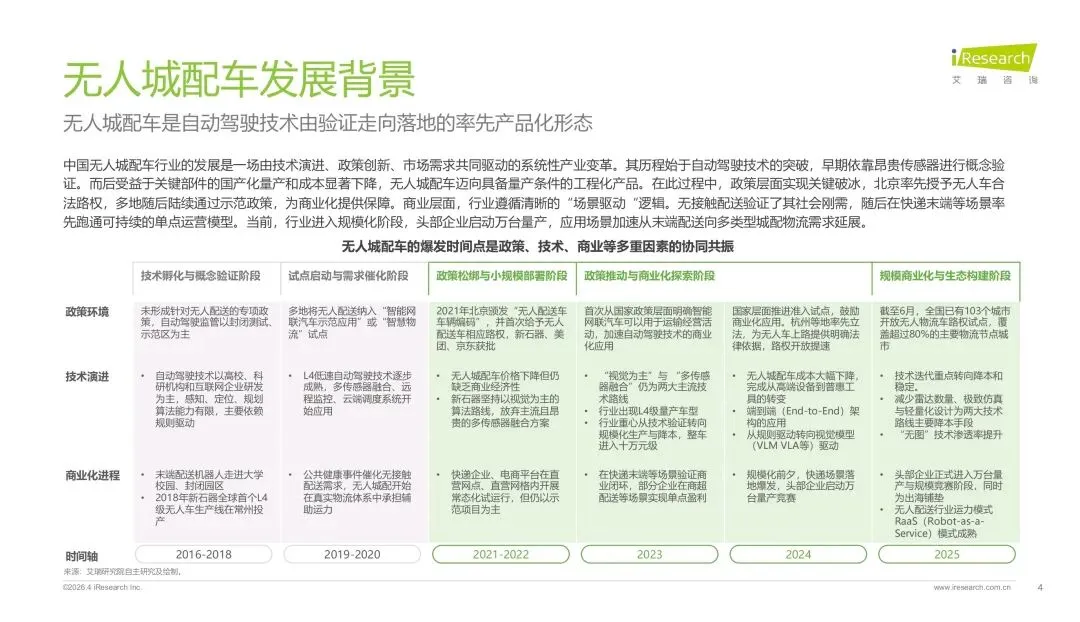

2025年是无人城配车真正的规模化元年,技术、政策、商业三重共振,行业从试点验证迈入万台量产竞赛,城市末端物流迎来彻底重构。

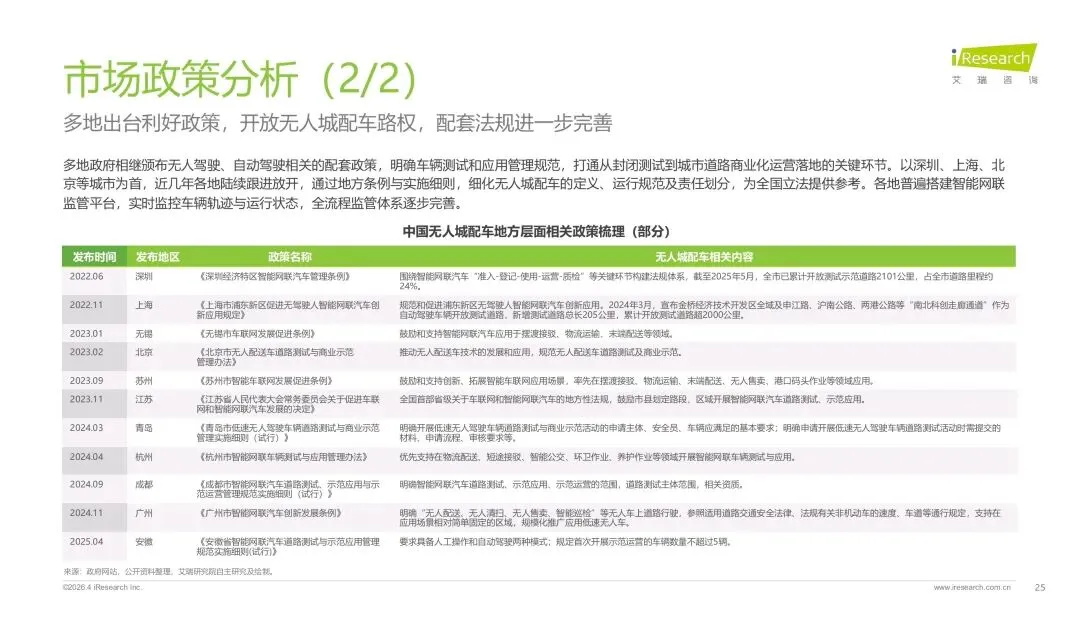

当前行业已走完技术孵化、试点催化、政策松绑三大阶段,正式进入规模商业化与生态构建期。全国103城开放路权,覆盖超80%核心物流节点,L4低速自动驾驶成熟,整车成本下探至十万元级,视觉为主、多传感器融合两大技术路线并行,无图自动驾驶开始商业化交付,部署效率大幅提升。

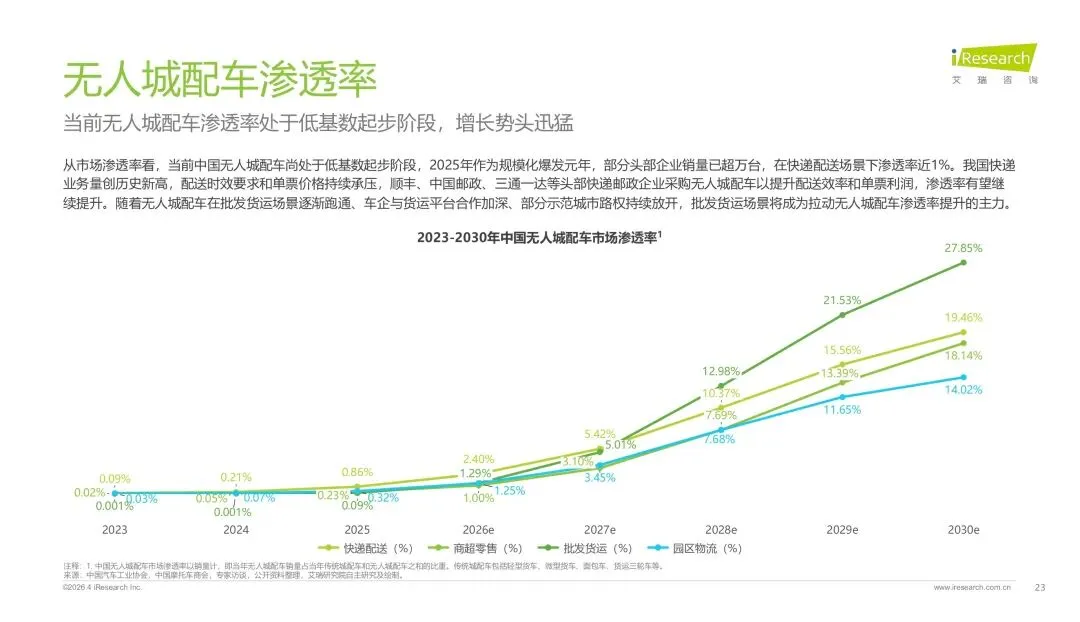

商业层面,快递末端是最成熟场景,渗透率近1%;商超、批发货运紧随其后。对比传统配送,无人车运力效率提升20%-30%,单票成本最高可降50%,月度运营成本仅为有人车的1/3,经济性拐点已明确到来。

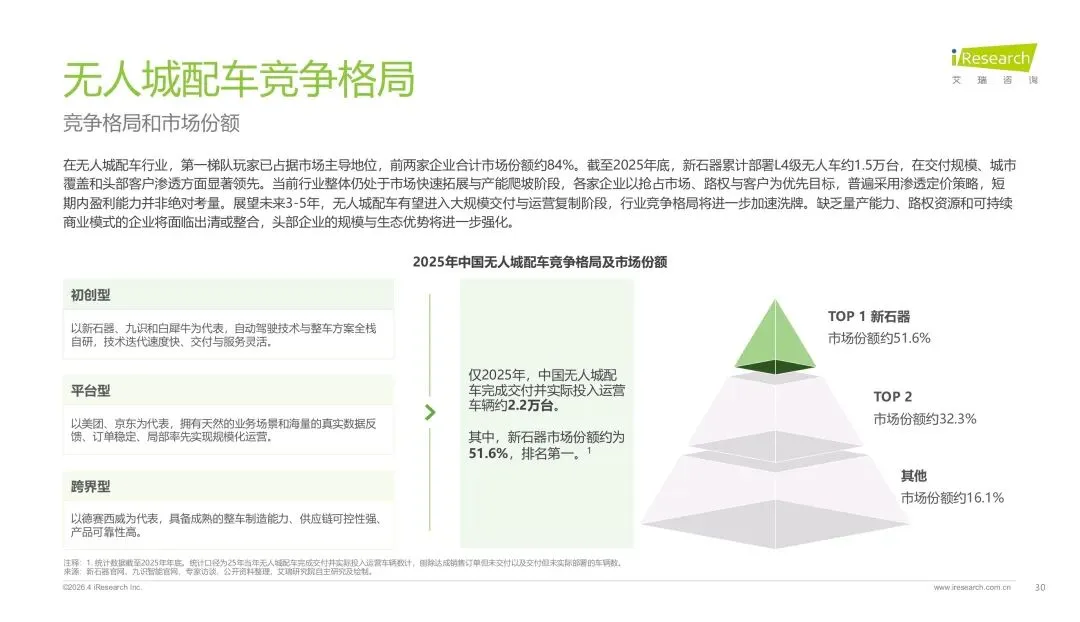

行业格局初步定型,头部两家占据84%市场份额,新石器、九识领跑,美团、京东等平台型玩家依托场景优势快速放量,商业模式从卖车转向RaaS运力服务,门槛更低、复制更快,青岛等城市已建成千台级无人车队。

未来3-5年趋势很清晰:

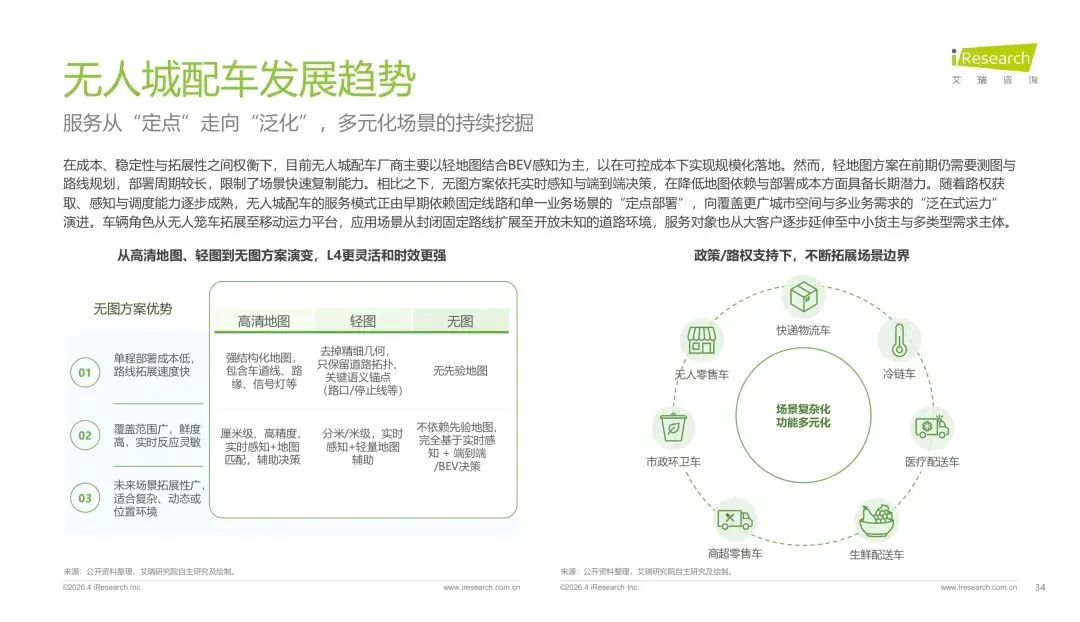

1. 技术走向无图化:摆脱高精地图依赖,端到端+BEV感知成为标配,场景拓展更快;

2. 商业模式闭环:政企厂协同,资产-运营-收益正循环,告别价格战;

3. 分工彻底重构:无人车负责标准化运输,人力聚焦高价值服务,人效瓶颈被打破;

4. 融入城市新基建:与路权、充换电、调度平台深度协同,成为智慧城市标配。

预计2030年销量逼近150万辆,保有量超350万辆,无人城配将从物流工具,变成城市刚需基础设施。

今日分享:2025年中国无人城配车行业白皮书/39页 | 原文PDF文末可下

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本