强者恒强、弱者出局!

2025年调味品上市企业年报收官,行业整体呈现“总量微增、利润集中、分化加剧”的格局。A股18家调味品上市公司合计营收突破千亿元、净利润约158亿元,头部企业凭借规模、渠道与研发优势稳住基本盘,多数腰部与中小企业则在存量竞争中承压,营收净利双降。伴随消费升级与监管新规落地,行业告别粗放增长,竞争逻辑从营销概念转向产品力、健康化与多品类协同,新一轮结构性机遇正在显现。

业绩分化

2025年调味品行业最显著的特征是分化加剧、强者恒强。A股18家上市公司中仅6家实现营收净利双增,7家双降,其余增收不增利或持续亏损,头部与腰部差距持续拉大。

龙头企业凭借品牌、渠道、成本与研发优势,实现营收净利双增,稳居行业第一梯队。海天味业2025年营收288.73亿元、净利润70.38亿元,分别同比增长7.32%、10.95%,酱油单品营收149.34亿元,龙头地位无可撼动。安琪酵母、梅花生物跻身百亿营收俱乐部,分别以167.29亿元、242.09亿元营收位列第二、第三,净利润均超15亿元,抗周期能力突出。头部企业的增长逻辑已从规模扩张转向效率提升,通过精细化管理、供应链优化与产品结构升级,在存量市场中持续抢占份额。

腰部企业业绩分化明显,增收不增利与双降并存,行业竞争压力集中显现。18家企业中,7家营收净利双降,涵盖中炬高新、千禾味业等区域龙头,核心品类酱油收入下滑显著,渠道库存高企、价格战加剧导致毛利率承压;千禾味业后续已启动产品战略转型,试图通过配料与工艺升级改善业绩。

涪陵榨菜、安记食品等企业营收增长但净利润下滑,成本上涨、营销费用增加侵蚀利润空间。腰部企业的核心困境在于定位模糊:向上难以突破龙头的品牌与渠道壁垒,向下面临中小品牌的价格竞争,产品创新不足、差异化不明显,在存量博弈中处于被动地位。

尾部企业持续亏损,出清节奏加快。ST加加2025年继续亏损,尽管亏损幅度收窄,但主业竞争力薄弱、渠道萎缩、品牌老化问题突出,短期难以扭转颓势。佳隆股份等企业净利润不足0.2亿元,规模小、抗风险能力弱,在行业集中度提升的趋势下,面临被并购或淘汰的风险。整体来看,2025年调味品行业的业绩分化,本质是存量市场下资源向优势企业集中的必然结果,未来头部企业的壁垒将进一步加固,腰部企业需加速转型,尾部企业生存空间持续收窄。

竞争逻辑重构

2025年3月,新版《食品安全国家标准 预包装食品标签通则》(GB 7718—2025)正式发布,明确禁止“零添加”“不添加”等宣传用语,设置两年过渡期,2027年3月全面实施。这一政策新规,成为调味品行业从概念营销向品质竞争转型的关键分水岭,彻底终结“零添加”流量红利,推动行业竞争逻辑回归产品本身。

头部企业率先响应新规,加速标签切换与产品升级,抢占健康化赛道先机。海天味业2025年7月宣布分批次推进全系列标签切换,提前适配新规要求,同时加大减盐、有机产品研发,通过工艺优化实现“减盐不减味”。

千禾味业则从“零添加”转向“配料干净”“清洁标签”,推出0级认证产品,聚焦配料升级与工艺创新,依托双重发酵、低温凝香等核心技术,构建差异化竞争力。恒顺醋业、天味食品等企业同步布局低钠、有机调味品,健康化产品矩阵持续完善。新规推动行业竞争回归本质,研发硬实力、工艺壁垒、原料品质成为企业核心竞争力,而非营销话术。

健康化消费需求持续升级,减盐、有机、清洁配料成行业共识。我国居民钠摄入量八成来自调味料,健康意识提升推动消费者主动选择低钠、无额外添加剂的调味品。

2025年,减盐生抽、薄盐蚝油、有机酱油等产品市场渗透率持续提升,头部企业通过菌种优化、发酵工艺重构、原料精选等技术手段,在保证风味的前提下降低盐分、简化配料表,实现产品健康化升级。消费分级趋势下,高端健康调味品需求增长,中低端市场价格竞争加剧,品质分层、价格分层成为行业新特征,企业需精准定位目标客群,匹配产品与价格策略。

技术研发投入加大,工艺创新与原料升级构筑长期壁垒。2025年,头部调味品企业研发费用同比增长,聚焦发酵技术、菌种培育、减盐工艺、有机原料应用等领域,核心技术专利数量持续增加。技术创新成为企业突破同质化竞争、实现差异化发展的核心驱动力,未来技术壁垒、专利布局、研发能力将决定企业在行业中的长期地位。

增长路径迭代

在基础品类增长放缓、存量竞争白热化的背景下,2025年调味品企业普遍突破单一品类局限,通过品类延伸、跨界收购、渠道拓展、场景创新等方式,挖掘增量市场,培育第二增长曲线,行业从“单一品类深耕”转向“多元价值延伸”,增长路径持续迭代优化。

品类横向延伸,复合调味品成核心增量赛道。复合调味品凭借便捷化、场景化优势,契合年轻消费者“懒人烹饪”需求,市场规模持续扩容。头部企业加速布局复合调味品,补齐产品短板,优化B端与C端产品矩阵。

天味食品收购即食佐餐酱企业,切入即食赛道,摆脱对火锅底料大单品的依赖;中炬高新接力收购复合调味品企业,加速向全国性复合调味品企业转型;海天味业、恒顺醋业推出多款复合调味酱、料理包,覆盖家庭、餐饮、预制菜等多元场景。复合调味品成为行业增长新引擎,企业通过品类延伸,打破单一品类增长瓶颈,提升抗周期能力。

跨界多元布局,关联领域协同发展。2025年,调味品企业跨界动作频繁,依托自身技术、渠道、品牌优势,向关联领域延伸,实现资源协同与价值最大化。

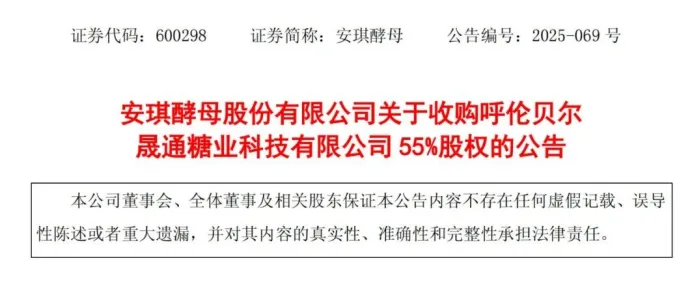

安琪酵母收购糖业企业,向原料领域延伸,完善产业链布局,降低原材料成本,同时拓展新的盈利增长点;莲花控股布局算力领域,形成“调味品+算力”双主业,依托企业资金储备与数字化转型需求,将算力业务作为新增长极,带动公司营收净利高速增长;仲景食品推出西洋参浓缩液等大健康产品,莲花控股推出草本健康饮品,依托调味品渠道切入大健康赛道,挖掘消费群体健康需求。

跨界布局并非盲目扩张,而是基于核心能力的适度外延,通过协同效应实现 1+1>2,为企业注入新的增长动力。

渠道与场景创新,挖掘存量市场增量。2025年,调味品企业在巩固传统线下渠道的同时,加速布局线上、餐饮、预制菜、新零售等新兴渠道,渠道结构持续优化。线上渠道通过直播带货、社交媒体营销、电商平台运营,触达年轻消费群体,提升品牌渗透率;餐饮渠道作为调味品核心消费场景,占比稳定在50%左右,企业通过定制化产品、深度服务绑定餐饮客户;预制菜赛道爆发,带动复合调味品需求增长,企业与预制菜企业合作,提供定制化调味解决方案。

场景创新方面,企业从“厨房调味”延伸至“佐餐、即食、健康滋补”等多元场景,拓展产品消费场景,提升产品复购率。渠道与场景创新,帮助企业在存量市场中挖掘增量,提升市场份额与盈利能力。

整体而言,调味品行业已告别粗放式高增长,进入高质量发展新阶段,短期面临存量竞争、成本上涨、需求分化等挑战,但长期来看,健康化消费升级、复合调味品扩容、跨界协同发展等机遇明确。未来,只有聚焦产品品质、强化技术研发、精准定位市场、多元布局增长的企业,才能在行业变革中突破瓶颈、实现可持续发展。

·END·

作者:猫九

编辑:發財

设计:凌希

审核:予怀

商务合作:杨女士

电话/微信:13540011733

声明:本文根据企业财报、公告及公开信息整理,仅代表原作者个人观点,不代表本平台立场,仅供行业交流,不作投资建议。