术语/缩写 | 全称 | 定义 | 比喻理解 | 实际应用 |

HET | 霍尔效应推力器 | 利用正交电磁场电离并加速推进剂产生推力的电推进装置 | 用旋转的电磁"弹弓"将离子高速弹射出去 | SpaceX星链标配,全球在轨超6000台 |

Ion Thruster | 离子推力器 | 通过栅极静电场加速离子化推进剂产生推力 | 像粒子加速器一样用高压电场将离子"推射"出去 | 波音702SP、NASA深空探测任务 |

EP | 电推进 | 利用电能加热、离解或加速推进剂产生推力的技术 | 用电风扇吹电离后的离子,效率极高 | 现代通信卫星主流配置 |

Specific Impulse (Isp) | 比冲 | 单位重量推进剂产生的冲量,衡量推进效率(秒) | 汽车油耗的倒数,越高=每升油跑得越远 | 霍尔1500-3000s,离子3000-5000+s,化学220-450s |

Chemical Propulsion | 化学推进 | 推进剂化学反应释放热能产生推力 | 如同大炮,爆发力大但耗材多 | 传统卫星轨道转移 |

Green Propellant | 绿色推进剂 | 低毒性、环境友好的化学推进剂 | 从柴油车换到电动车,降低风险 | 替代剧毒肼燃料 |

Xenon | 氙气 | 电推进常用惰性推进剂,原子量大、电离能低 | 用重型炮弹发射,动量传递效率高 | 霍尔和离子推力器主流工质 |

Krypton | 氪气 | 氙气替代推进剂,成本更低 | 用较轻子弹替代重型炮弹,成本降但射程减 | SpaceX星链大规模采用 |

Iodine | 碘 | 固态储存、低成本新型电推进工质 | 固体燃料棒,常温固态需时气化 | 纳飞卫星动力等国内主攻方向 |

PPU | 电源处理单元 | 将卫星电能转换为推力器所需高压电的设备 | 电力系统的"变压器" | 电推进系统核心组件 |

Station-Keeping | 位置保持 | 维持卫星在标称轨道位置的操作 | 如同汽车保持在高速公路车道内 | GEO卫星核心任务 |

Deorbit | 离轨 | 卫星寿命末期主动脱离工作轨道 | 汽车报废后主动开到报废场 | ESA和FCC强制要求 |

下游层级 | 具体产品/服务 | 对人类的影响 |

第一层:卫星制造 | 低轨通信/遥感/导航卫星 | 卫星具备轨道机动和长期在轨能力 |

第二层:星座组网 | 卫星互联网/对地观测/导航增强 | 全球互联网覆盖、灾害监测、精准导航 |

第三层:地面服务 | 宽带终端/手机直连/遥感平台 | 偏远地区联网、手机直连卫星 |

第四层:终端应用 | 航空WiFi/航海通信/精准农业 | 飞机上刷视频、远洋实时通信 |

第五层:人类社会 | 数字基础设施/国防安全 | 消除数字鸿沟、保障国防通信 |

技术大类 | 细分路线 | 核心实现原理 | 核心优劣势 | 商业化成熟度 |

化学推进 | 传统化学推进 (肼基) | 肼/四氧化二氮化学反应,高温燃气喷管膨胀 | 优势:推力大、响应快;劣势:比冲低、毒性大 | 完全成熟 |

绿色化学推进(ADN/HAN基) | 离子液体推进剂催化分解产生推力 | 优势:低毒、比冲高20-50%;劣势:成熟度较低 | 商业化初期 | |

电推进 | 霍尔电推进 (氙气) | 正交电磁场电离加速氙气离子 | 优势:比冲1500-3000s、成熟;劣势:氙气昂贵 | 成熟商用 |

霍尔电推进 (氪气) | 氪气替代氙气作为推进剂 | 优势:工质成本降10倍;劣势:比冲略低 | 大规模商用 | |

霍尔电推进 (碘工质) | 固态碘储存气化后电离加速 | 优势:固态存储、成本极低;劣势:技术成熟度低 | 商业化初期 | |

离子电推进 | 栅极静电场加速离子产生推力 | 优势:比冲最高3000-5000+s;劣势:推力小、复杂 | 成熟商用 | |

脉冲等离子体推力器(PPT) | 脉冲电弧烧蚀PTFE产生等离子体 | 优势:结构简单;劣势:推力极小、效率低 | 商业化初期 | |

核推进 | 核热推进(NTP) | 核反应堆加热液氢产生高温燃气 | 优势:比冲850-1000s、推力大;劣势:核安全管制 | 研发阶段 |

新概念 | 太阳帆推进 | 利用太阳光子动量压力推动 | 优势:无需推进剂;劣势:推力极小、需大帆面 | 技术验证 |

参数 | 传统化学推进 | 霍尔电推进(氙) | 离子电推进 | 绿色化学推进 |

比冲 (s) | 220-450 | 1,500-3,000 | 3,000-5,000+ | 250-320 |

推力范围 | 0.1N-500N+ | 40mN-600mN | 10mN-250mN | 0.1N-400N |

系统质量 | 较重 | 较轻 | 较轻 | 中等 |

在轨寿命 | 5-15年 | 15-20年+ | 15-20年+ | 5-10年 |

技术成熟度 | TRL 9 | TRL 8-9 | TRL 8-9 | TRL 6-8 |

时间节点 | 重要事件 | 核心触发因素 |

1957年 | 苏联斯普特尼克1号发射 | 冷战太空竞赛 |

1960年代 | 单组元肼推进系统成为卫星标配 | 技术简单可靠 |

1970年代 | 双组元化学推进应用于GEO卫星 | 大型通信卫星需求 |

时间节点 | 重要事件 | 核心触发因素 |

1995年 | 洛克希德·马丁A2100平台首次使用XIPS离子推力器 | 提升卫星竞争力 |

2001年 | ESA Artemis卫星用离子推力器完成轨道救援 | 验证电推进可靠性 |

2003年 | 日本隼鸟号用微波离子推力器完成深空探测 | 深空任务需要高比冲 |

时间节点 | 重要事件 | 核心触发因素 |

2012年 | 波音推出BSS-702SP全电推进平台 | 降低GEO卫星发射重量 |

2015年 | 首批全电推进商业通信卫星发射 | 验证商业化可行性 |

2018年 | SpaceX星链采用自研氪气霍尔推力器 | 低轨星座大规模需求 |

时间节点 | 重要事件 | 核心触发因素 |

2019-2020年 | 星链大规模部署,超6000颗卫星使用霍尔电推进 | 低轨星座爆发 |

2022年 | 中国星网集团成立,规划1.3万颗低轨卫星 | 国家战略安全 |

2025年 | 千帆星座首批组网,国产电推进规模化应用 | 中国低轨星座部署 |

电源处理单元(PPU):电推进系统的“心脏”,卡脖子程度最高

企业名称 | 国家 | 主营产品 | 行业地位 |

林德集团 (Linde) | 德国/美国 | 高纯氙气、氪气 | 全球氙气核心供应商 |

空气产品 (Air Products) | 美国 | 高纯惰性气体 | 全球三大氙气供应商之一 |

国光电气 | 中国 | 氙气提纯、微波器件 | 国内氙气供应核心企业 |

CeramTec | 德国 | 氮化硼陶瓷部件 | 霍尔推力器放电室核心材料 |

英飞凌 (Infineon) | 德国 | 宇航级功率半导体 | PPU核心器件供应商 |

企业名称 | 国家 | 技术路线 | 代表产品/特点 |

Aerojet Rocketdyne | 美国 | 离子/霍尔/化学 | XIPS离子推力器,GEO市场领先 |

Safran (赛峰) | 法国 | 霍尔电推进 | PPS-1350/5000,ESA供应链核心 |

Busek | 美国 | 霍尔/离子/PPT | 多产品线,NASA合作伙伴 |

Northrop Grumman | 美国 | 离子/霍尔 | 集成推进系统,MEV在轨服务 |

Moog | 美国 | 霍尔/化学 | Kuiper星座$180M订单 |

航天科技502所 | 中国 | 霍尔/离子/化学 | 国内最早卫星控制与推进单位 |

航天科技510所 | 中国 | 霍尔/离子/PPT | 交付近150套霍尔电推产品 |

纳飞卫星动力 | 中国 | 霍尔(碘工质) | 国际推力最大碘工质电推 |

遨天科技 | 中国 | 霍尔(氪气) | 国内较早商业电推进企业 |

易动宇航 | 中国 | 霍尔电推进 | 氙/氪/氩三工质验证 |

企业/机构 | 国家 | 星座/卫星计划 | 推进系统需求特点 |

SpaceX | 美国 | Starlink(4.2万颗) | 全球最大电推进用户,自研 |

Amazon | 美国 | Kuiper(3236颗) | 外采推进系统,Moog为主 |

中国星网集团 | 中国 | GW星座(1.3万颗) | 国产电推进最大需求方 带动国产电推进规模化 |

垣信卫星(G60) | 中国 | 千帆星座(1.4万颗) |

价值集中在上游材料端:氙气、特种陶瓷等高壁垒环节利润率高,但市场容量受限。

序号 | 政策名称 | 发布时间 | 核心内容 |

1 | 《"十四五"航天发展规划》 | 2022年 | 明确支持低轨卫星互联网建设 |

2 | 《国家民用空间基础设施中长期发展规划》 | 2015年 | 构建遥感、通信、导航三大系统 |

3 | 《推进商业航天高质量安全发展行动计划》 | 2025年 | 推动民商航天标准融合 |

4 | 中央经济工作会议 | 2024年 | 商业航天被列为战略性新兴产业 |

序号 | 政策/机构 | 核心内容 | 行业影响 |

1 | ITU频轨资源规则 | 申报后7年内必须发射启用 | 倒逼各国加速星座部署 |

2 | FCC离轨规定 | 任务结束后5年内主动离轨 | 电推进成为标配 |

3 | ESA可持续性指南 | 2024年要求新卫星采用电推进 | 电推路线获政策支持 |

4 | 美国ITAR/EAR出口管制 | 限制先进推进技术出口 | 推动非美国家自主化 |

应用场景 | 需求特点 | 推进系统类型 | 典型用户 |

低轨通信星座 | 千套级、低成本、5-7年寿命 | 小功率霍尔(氪/碘) | SpaceX、星网、千帆 |

GEO通信卫星 | 单颗定制、15年+寿命 | 离子/霍尔大功率 | Boeing、Airbus |

遥感卫星 | 轨道维持+精细姿态控制 | 小功率霍尔/化学 | Planet Labs、长光卫星 |

导航卫星 | 极高可靠性 | 化学+电推进混合 | GPS、北斗 |

深空探测 | 极高比冲、10年+寿命 | 大功率离子/霍尔 | NASA、ESA |

CubeSat | 低成本、简单轨道维持 | 微推进(PPT/冷气) | 大学、初创企业 |

应用领域 | 市场份额 | 驱动因素 |

商业通信卫星(LEO星座) | ~55% | Starlink等巨型星座批量部署 |

地球同步轨道通信卫星 | ~20% | 全电推进平台替代 |

政府/军事卫星 | ~15% | 国防安全需求 |

遥感/科学卫星 | ~7% | 对地观测和科研 |

深空探测/在轨服务 | ~3% | 前沿探索和技术验证 |

指标 | 数据 | 数据来源 | 发布时间 |

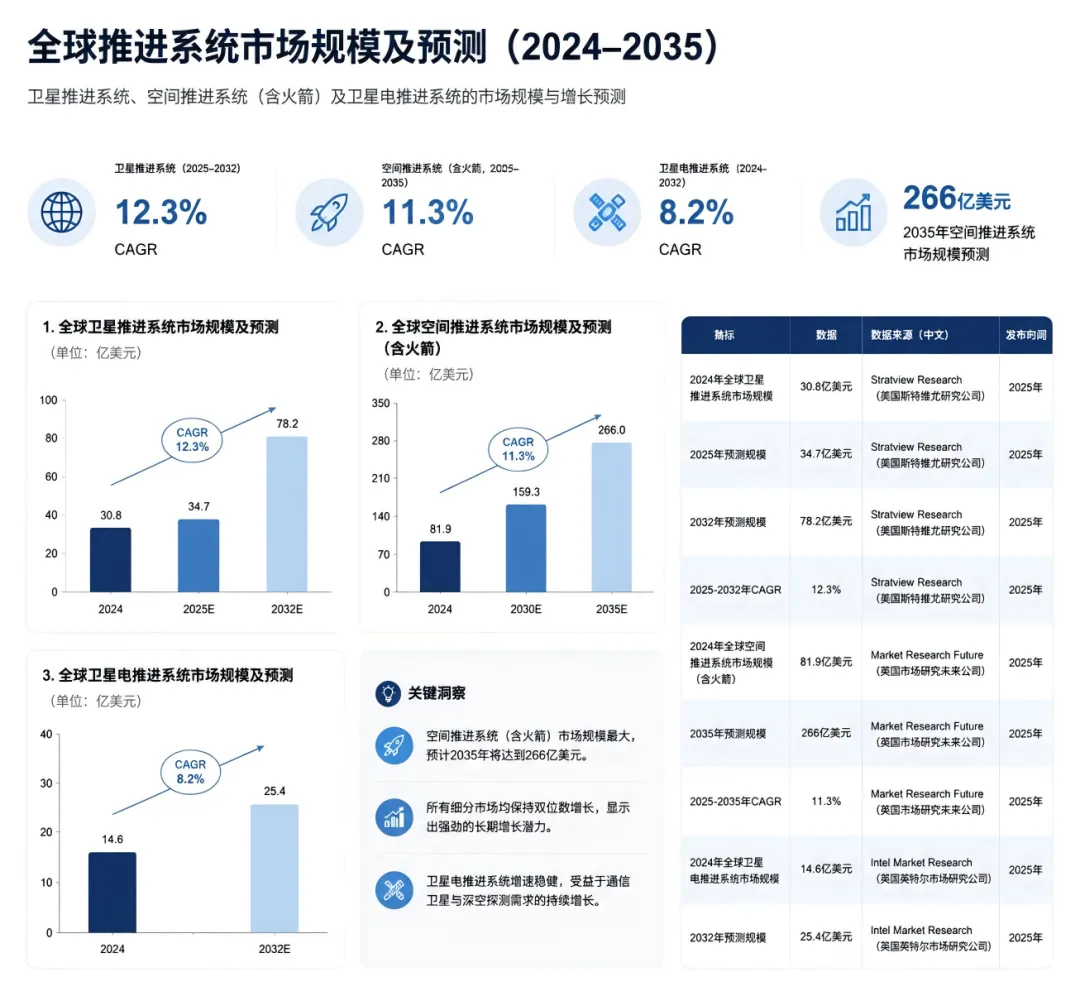

2024年全球卫星推进系统市场规模 | 30.8亿美元 | Stratview Research(美国斯特维尤研究公司) | 2025年 |

2025年预测规模 | 34.7亿美元 | Stratview Research | 2025年 |

2032年预测规模 | 78.2亿美元 | Stratview Research | 2025年 |

2025-2032年CAGR | 12.3% | Stratview Research | 2025年 |

2024年全球空间推进系统市场规模(含火箭) | 81.9亿美元 | Market Research Future(英国市场研究未来公司) | 2025年 |

2035年预测规模 | 266亿美元 | Market Research Future | 2025年 |

2025-2035年CAGR | 11.3% | Market Research Future | 2025年 |

2024年全球卫星电推进系统市场规模 | 14.6亿美元 | Intel Market Research(英国英特尔市场研究公司) | 2025年 |

2032年预测规模 | 25.4亿美元 | Intel Market Research | 2025年 |

指标 | 数据 |

单星动力系统价值量 | 占卫星总成本约15% |

中国星网+千帆星座规划总量 | 2.7万颗卫星,动力系统市场超800亿元 |

未来十年中国推进系统市场规模预测 | 超千亿元人民币 |

2024年中国市场规模 | 约30-40亿元人民币 |

区域 | 市场份额 | 主要驱动因素 |

北美 | 42% | SpaceX星链主导、NASA投资 |

亚太 | 39% | 中国星网和千帆建设 |

欧洲 | 15% | OneWeb、ESA科研 |

企业名称 | 总部 | 核心特点 | 竞争地位 |

SpaceX | 美国 | 自研氪气霍尔推力器,星链超7000颗在轨 | 绝对领先,垂直整合 |

Aerojet Rocketdyne | 美国 | XIPS离子推力器,GEO市场领先 | 传统龙头 |

Safran (赛峰) | 法国 | PPS系列霍尔推力器,ESA核心 | 欧洲龙头 |

Northrop Grumman | 美国 | 集成推进系统,MEV在轨服务 | 高端市场主导 |

Moog | 美国 | Kuiper $180M订单 | LEO星座重要供应商 |

Busek | 美国 | 多技术路线,NASA合作 | 技术广度领先 |

模式类型 | 描述 | 适用场景 | 代表企业 |

产品直销模式 | 推进系统作为分系统直接销售 | 多数商业航天 | Aerojet、Safran、纳飞 |

垂直整合模式 | 运营商自研推进系统内部配套 | 超大规模星座 | SpaceX |

配套供货模式 | 随卫星平台整体销售 | GEO平台型 | Boeing、Airbus |

定制化研发模式 | 根据特定任务需求定制 | 深空/军事任务 | JPL、Northrop |

成本项目 | 占比 | 说明 |

原材料与推进剂 | 25-30% | 氙气/氪气/碘工质、特种陶瓷 |

电子元器件(PPU等) | 20-25% | 功率半导体、控制芯片 |

研发与工程化 | 15-20% | 设计、仿真、测试验证 |

制造与装配 | 15-18% | 精密加工、洁净室组装 |

质量保证与管理 | 8-10% | 航天级质量管控 |

风险因素 | 可能性 | 影响程度 | 说明 |

核推进技术突破 | 低(10%) | 极高 | 若2030年前工程化,将颠覆现有电推进在深空探测市场地位 |

新工质完全替代氙气 | 中(40%) | 高 | 碘工质成熟将重塑推进剂供应链 |

风险因素 | 可能性 | 影响程度 | 说明 |

离轨时限缩短 | 中(35%) | 高 | 若FCC将时限从5年缩至2年,现有系统需重设计 |

中美技术脱钩加剧 | 中高(50%) | 高 | 中国获取先进技术渠道收窄,倒逼自主化 |

风险因素 | 可能性 | 影响程度 | 说明 |

氙气供应因地缘政治中断 | 中(30%) | 极高 | 俄罗斯氙气供应若中断,全球产能骤降30-40% |

宇航级功率半导体断供 | 中高(45%) | 高 | 英飞凌等若受管制,中国PPU生产受阻 |

风险因素 | 可能性 | 影响程度 | 说明 |

低轨星座部署不及预期 | 中高(40%) | 极高 | 若推迟部署,推进系统需求大幅缩水 |

价格战致利润过低 | 高(60%) | 高 | 行业毛利率可能压缩至15%以下 |

技术路线选错 | 中(30%) | 极高 | 押注单一工质若选错路线将被淘汰 |

时间维度 | 格局预测 |

2025-2027年 | 中国星座首批组网,国产电推迎来首次规模验证,具备批产能力的企业存活 |

2028-2030年 | 碘工质成熟替代氙气;行业进入价格战,毛利率压缩至20%以下 |

2031-2035年 | 市场格局稳定,3-5家头部企业垄断90%+份额;核推进进入工程化验证 |

公司地址:西安市高新区高新一路18号海归楼1号楼3楼