前 言

“十五五” 开局之年,国资国企改革迈入系统性构建新阶段,国资委接连发文,将 “穿透式监管” 定为内控体系建设主线,部署十大重点领域监管矩阵,推动国企监管迈入智能化时代。与此同时,大型国企财务管理正从 “核算型” 向 “战略型、管控型” 转型,传统模式下层级壁垒、数据孤岛等痛点凸显,已难以适配高质量发展与精准监管要求。

穿透式监管正是破局关键,用友立足数智化领域深厚积淀,发布《央国企穿透式监管数智化白皮书》,系统拆解监管内涵、实施路径与数智化支撑体系,为企业提供可落地、可复制的实践指南。

本期内容为您呈现《央国企穿透式监管数智化白皮书》第四章《集团监管平台:穿透监管的总控中枢》

一

风险洞察的核心逻辑

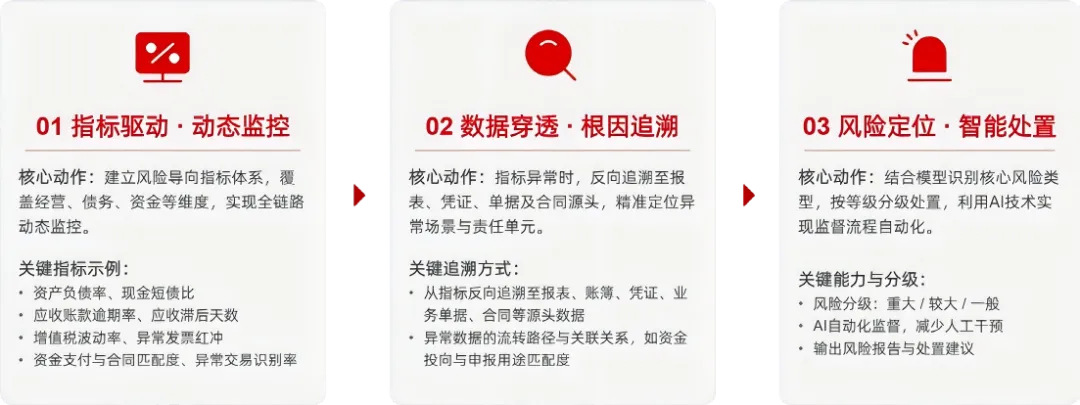

集团层面穿透式风险洞察以“指标模型”为起点,依托数智化平台实现“指标异常→数据穿透→风险定位→根因分析”的全链路管控,打破“只知异常、不知根源”的管控瓶颈,实现风险的精准识别与高效处置。核心逻辑分为三个层面:

图:风险洞察的核心逻辑

(1)指标驱动,建立风险导向的指标体系:围绕集团战略与核心风险点,构建经营风险、债务风险、财务金融风险、资金风险、税务风险、内控及合规风险等多层级的指标体系,明确指标预警阈值与计算逻辑,实现指标动态监控。例如,经营风险中的“偿债能力、获利能力、运营能力和发展能力”指标,债务风险中的“资产负债率、流动比率、现金短债比”等指标,资金风险中的“应收账款逾期率、大额资金支付占比”等指标,税务风险中的“增值税波动率、所得税波动率、异常发票红冲”等。

(2)数据穿透,穿透式追溯异常根源:当指标出现异常时,通过数据穿透功能,从指标反向追溯至报表、账簿、凭证、业务单据、合同等源头数据,明确异常数据的流转路径与关联关系,定位异常发生的业务场景与责任单元。关键指标如:对资金投向与申报用途合规匹配度,资金支付与合同匹配度,异常交易识别率(高频/欺诈/敏感词等),账户关联性分析(实控人),应收款项滞后天数等。

(3)风险定位,精准识别与分级处置:基于穿透式追溯结果,结合风险模型,识别异常背后的核心风险(如经营风险、资金风险、税务风险、合规风险等),并按风险等级(重大、较大、一般)分级处置,同时形成风险处置报告与优化建议。通过人工智能技术可以帮助企业实现风险监督流程的自动化,减少人工干预,降低错误和风险。

二

穿透监管的平台建设

1

构建风险指标模型

结合央企及大型国企的风险特征,分类构建风险指标模型,明确指标口径、预警阈值、计算逻辑与数据来源:

(1)经营风险模型:涵盖预算偏离率、绩效指标完成率、采购价格合理性、存货周转率等指标,关联预算数据、绩效数据、业务单据等,识别经营效率与效益风险。

(2)资金风险模型:涵盖资金集中度、资金沉淀率、大额资金支付占比、资金链紧张预警等指标,关联银行流水、资金支付单据、合同等数据,识别资金挪用、沉淀、断裂等风险。

(3)税务风险模型:涵盖税负率波动、发票违规率、涉税备案及时性、税收优惠合规性等指标,关联税务申报数据、发票数据、业务单据等,识别税务合规与筹划风险。

(4)合规风险模型:涵盖合同违规率、费用超标准率、财务核算差错率、档案归档完整性等指标,关联合同、费用报销单、凭证、电子档案等数据,识别合规性风险。

2

搭建智能风险预警平台

基于集团数智化基础,搭建智能风险预警平台,实现风险指标的实时监控、自动预警与穿透追溯:

(1)实时监控:对接集团财务、司库、税务、合同、ERP等系统,实时采集指标数据,动态展示指标完成情况与波动趋势,实现“一屏掌控”集团风险态势。

(2)自动预警:当指标超出预警阈值时,系统自动触发预警(短信、系统消息、邮件),明确预警指标、异常数值、涉及单位与业务场景,确保相关负责人及时知晓。

(3)穿透追溯:预警消息关联穿透式查询功能,点击预警指标即可反向追溯至源头数据,展示数据流转链路与关联关系,快速定位风险根源。

3

建立风险闭环管理机制

针对预警风险,建立“识别-分析-处置-复盘”的闭环管理机制,确保风险得到有效管控,同时持续优化风险模型:

(1)风险识别:系统自动识别风险预警,人工复核确认风险等级与影响范围,形成风险清单。

(2)风险分析:通过穿透式追溯,分析风险产生的根源(如流程漏洞、人为操作、系统问题),形成风险分析报告。

(3)风险处置:根据风险等级,明确责任单位、处置时限与整改措施,跟踪整改进度,确保风险及时化解。

(4)风险复盘:定期对风险处置情况进行复盘,总结经验教训,优化风险指标模型、预警阈值与管控规则,提升风险洞察能力。

图:智能化穿透监管平台

智能化穿透监管平台建设通过数据联动,实现“穿透分析、管理提效、动态监督”三大核心目标。短期基于基于规则引擎的指标阈值预警,中期利用机器学习等训练行业风险模型,长期开发监管大模型自主生成风险处置建议。

未完待续

下期预告

数智财务牵引:全域穿透的核心抓手

扫描二维码,立即下载白皮书,助力企业打通战略落地 “最后一公里”,筑牢合规防线、激活发展动能。

◀

往期阅读

▶

排版:昕如

审核:王华

◀

资料下载

▶

NEWS

延伸阅读

数智合同专题

3.数智合同 | 政策导向与合规监管加强背景下企业合同管理的强化需求

全球司库专题

3.打造战略型集约化司库资金管控体系,助力建设世界领先科技公司

数智税务专题

《会计信息化工作规范》解读专题

《会计软件基本功能和服务规范》

解读专题

《会计法》修订专题

4.新《会计法》修订 | 新法护航费用合规,筑牢财务管控防线

5.新《会计法》修订 | 依法加强财会监督,数智护航会计发展

财会监督专题

1.数智化财会监督 | 8篇合集在此!助力企业精准监督、高效执行~

3.数智化财会监督 | 强化预算管理监督 企业战略达成的管控抓手

4.数智化财会监督 | 强化费用支出监督 企业费用合规的智能管家

6.数智化财会监督 | 强化财务核算监督 企业防范舞弊的关键举措

7.数智化财会监督 | 强化资金管理监督 企业财务安全的智能盾牌

NEWS

推荐阅读