NVDA · FY27 Q1 EARNINGS UPDATE

英伟达 FY27 Q1 财报

毛利率守住 75%,Q2 指引 910 亿美元

三件卖方没料到的事,以及它们对估值意味着什么

财报披露:2026-05-20 美股盘后 · 发布日期:2026-05-21

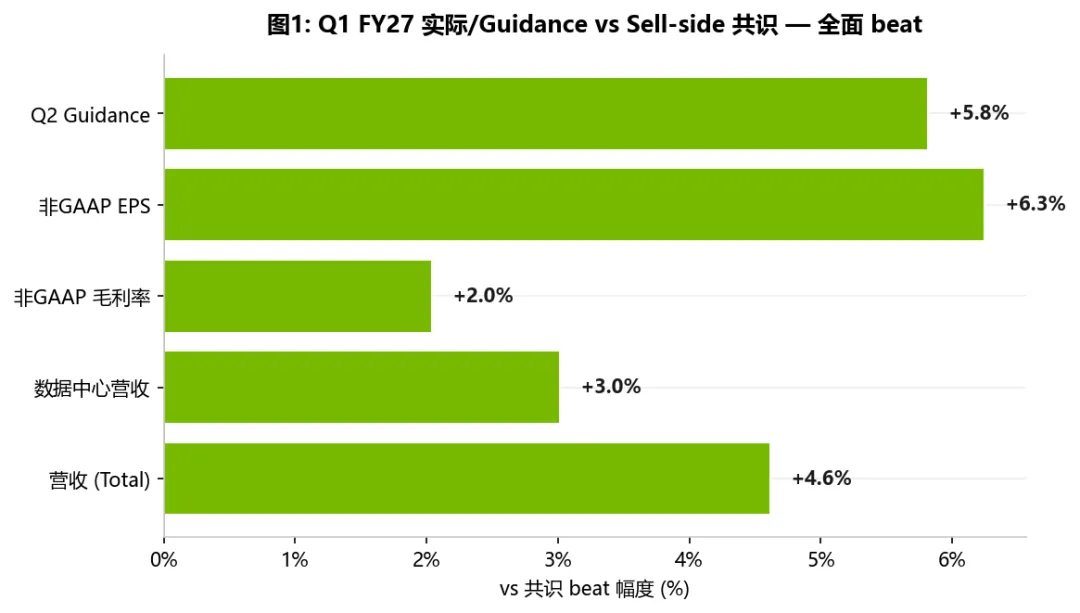

英伟达(NVIDIA, NASDAQ: NVDA)于 2026 年 5 月 20 日盘后公布 FY27 Q1 财报(对应 2026 年 2-4 月自然月)。营收815.6 亿美元、同比 +85%;非 GAAP 摊薄 EPS1.87 美元、同比 +140%;数据中心营收752.5 亿美元、同比 +92%。Q2 营收指引 910 亿美元,比卖方一致预期高出 5.8%。

这是一份按任何标准都是满分卷的财报。但盘后股价仅小幅上行(5 月 21 日约 $223),市场反应明显克制。原因有两层:过去 18 个月英伟达每季都 beat、每季都提指引,beat 本身不再构成 surprise;NVDA 已是全球第一大市值公司(约 5.4 万亿美元),任何单季 beat 对估值倍数的边际影响在递减。

逐项拆解这份财报,里面藏着三件卖方模型没料到的事。这三件事是接下来 4-6 周卖方集中上修目标价的真正推手。

图1:Q1 FY27 实际与 Guidance vs 卖方共识 — 五项指标全面 beat

意外一:毛利率没被 Blackwell 稀释

Q1 非 GAAP 毛利率回到75.0%,Q2 指引继续维持 75.0% ±50 bps。这与过去半年卖方主流的「Blackwell 上量期 GM 会被拉到 70-72%」假设直接相反。毛利率若在 75% 稳住,FY27 EPS 估计有 10-15% 的上修空间。

意外二:Q2 指引和供应承诺双双暴力上行

Q2 营收指引910 亿美元 ±2%,比卖方一致预期 ~860 亿高 5.8%,比买方 whisper 900 亿还高 1.1%。这是 NVDA 过去 12 个季度第二高的指引超预期幅度。同期公司披露的总供应承诺从 952 亿涨到 1,190 亿(季度环比 +25%),意味着 2026-2027 出货能见度被显著锁定。

意外三:客户结构金字塔化

公司首次披露:数据中心营收里 Hyperscale(Microsoft、Meta、Google、AWS 四家头部云厂)占比仅约50%,剩下 50% 由 AI Clouds(CoreWeave、Lambda 等专门跑 GPU 算力的新云)、Sovereign AI(沙特、UAE、法国、日本等政府支持项目)、Enterprise(传统企业 AI Factory)、Industrial 共同贡献。客户基础在 broaden 而非 narrow——即便 OpenAI、Meta 自研 ASIC 影响 hyperscale 单家份额,新增客户在多个方向同步扩张,长期 revenue resilience 反而上升。

除三个意外之外,本季还有几个值得记录的细节。中国数据中心 Hopper 出货归零(去年同期 46 亿美元),美国出口管制对中国业务的冲击已完全 baked in。NVDA 同步把季度股息从 0.01 美元拉到 0.25 美元(25 倍涨幅),新增 800 亿美元回购授权——这是历史上第一次表现出「成熟现金奶牛」的资本配置特征。

| 营收 (Total) | ||||

| 数据中心 | ||||

| 非 GAAP 毛利率 | ||||

| 非 GAAP 摊薄 EPS |

* GAAP 净利润含 ~$12.8B 战略股权投资 mark-to-market 收益(CoreWeave 等),非现金、非 recurring;分析以非 GAAP 口径为主。

数据来源:NVIDIA Q1 FY27 8-K 公告、Bloomberg/FactSet 卖方一致预期(截至 2026-05-19);buy-side whisper 引自 TradingKey、IndMoney 财报前预览。

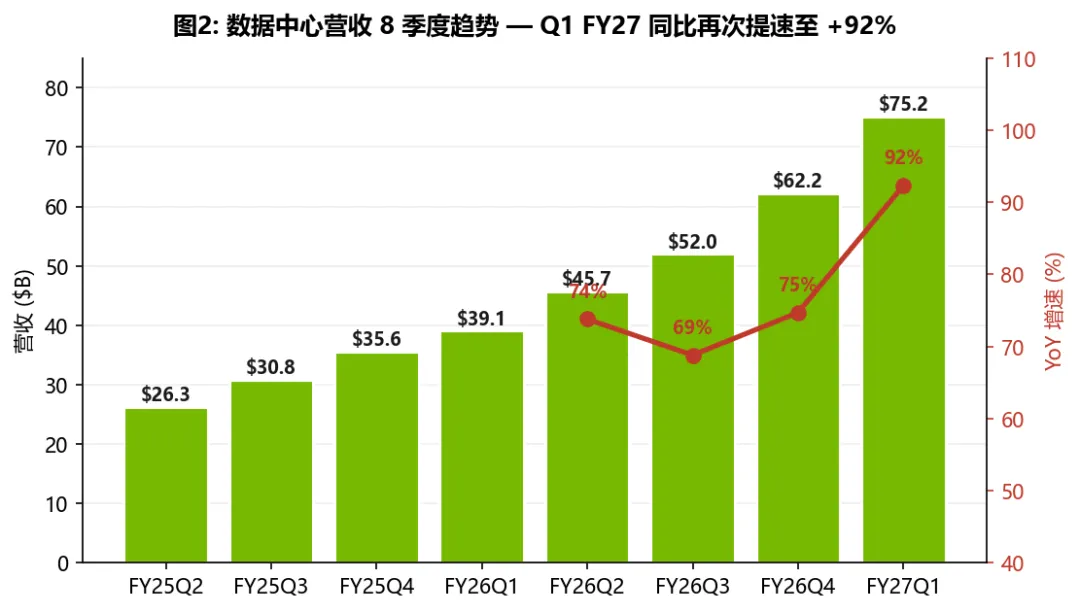

数据中心是英伟达的核心业务。本季总营收 815.6 亿美元中,92.2% 来自数据中心——英伟达基本可以直接等同于「卖 AI 算力工厂」的公司。Q1 FY27 数据中心营收同比 +92%、环比 +21%,是连续第三个季度同比加速、连续第 14 个季度环比正增长。

比绝对数字更值得关注的是结构性变化。本季数据中心营收里发生了三件事,每一件都改变英伟达中长期的故事。

图2:数据中心营收 8 季度趋势 — Q1 FY27 同比再次提速至 +92%

数据中心营收按产品分两块:Compute(GPU + Superchip)605 亿美元、同比 +82%;Networking(NVLink、InfiniBand、Spectrum-X 以太网交换)147 亿美元、同比 +149%。Compute 完全由 Blackwell 300 上量驱动,上一代 Hopper(H100、H200)在数据中心已基本退出主流,对中国出货直接归零。

管理层在电话会议明确给出未来 12 个月的产品节奏:

- Blackwell 300(GB300 NVL72 整柜)

:Q1 已是主力出货产品,贯穿整个 2026 年 - Vera Rubin(VR200 + Vera CPU 集成)

:已向 lead customer 出货,Q3 FY27(自然月 8-10 月)进入规模化 ramp - Rubin Ultra

:2027 年上半年出样

对比英伟达过去的产品周期(Pascal 2016、Volta 2017、Ampere 2020、Hopper 2022、Blackwell 2024),节奏从两年一代加速到了年度迭代。Jensen Huang 在电话会议的原话是:"Grace Blackwell with NVLink is the king of inference today — delivering an order-of-magnitude lower cost per token — and Vera Rubin will extend that leadership even further."

每一代单卡 ASP 上行、单柜 ASP 也上行,绝对毛利持续扩张。这是英伟达的飞轮——竞争对手刚追上上一代单卡参数,英伟达已经把下一代整柜方案铺到客户机房了。

数据来源:NVIDIA 历季 10-Q / 8-K 财报;FY27 Q1 数据来自 2026-05-20 公告。

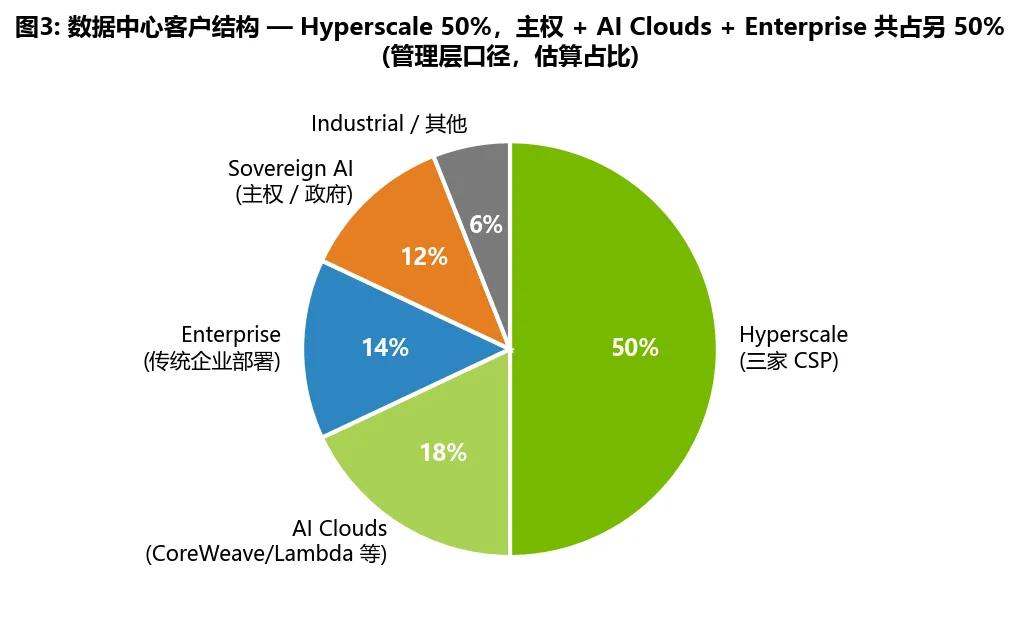

过去市场对英伟达最大的担忧是「单一客户依赖」。Microsoft、Meta、Google、AWS 四家头部云厂(合称 Hyperscale)合计贡献过半营收——这意味着只要四家中任何一家进入 capex 收缩周期,或更激进地推进自研 ASIC(OpenAI Titan、Meta MTIA、AWS Trainium、Google TPU),英伟达营收就会承压。

本季 CFO Colette Kress 首次明确披露了数据中心营收的客户构成:Hyperscale 约占 50%,剩余 50% 由四类客户组成。

图3:数据中心客户结构 — Hyperscale 50%,主权 + AI Clouds + Enterprise 共占另 50%

- AI Clouds

:CoreWeave、Lambda、Nebius 等新一代云厂,专门做 GPU 算力出租。其中 CoreWeave 已是上市公司,2026 年贡献预计百亿美元级 - Sovereign AI

:沙特 HUMAIN、UAE G42、法国 Mistral 政府背景项目、日本经济产业省项目、印度 Yotta。这是过去 18 个月新增的重要客户群,单笔合同百亿美元级 - Enterprise

:传统大企业搭建的内部 AI Factory(特斯拉、礼来、富国银行、洛克希德) - Industrial

:自动驾驶(Waymo、特斯拉)、工业自动化、机器人

英伟达的客户结构从「四个胖子撑着」变成了「金字塔」。头部 Hyperscale 仍是基础,但中间层的 AI Cloud、Sovereign、Enterprise 在快速扩张。即便 Hyperscale 单家削减订单,新增的中间层客户可以填补缺口——这降低了英伟达单一客户黑天鹅的风险敞口,是过去一年最被低估的结构性变化。

数据来源:NVIDIA Q1 FY27 电话会议(2026-05-20),Colette Kress CFO 披露;细分占比为估算。

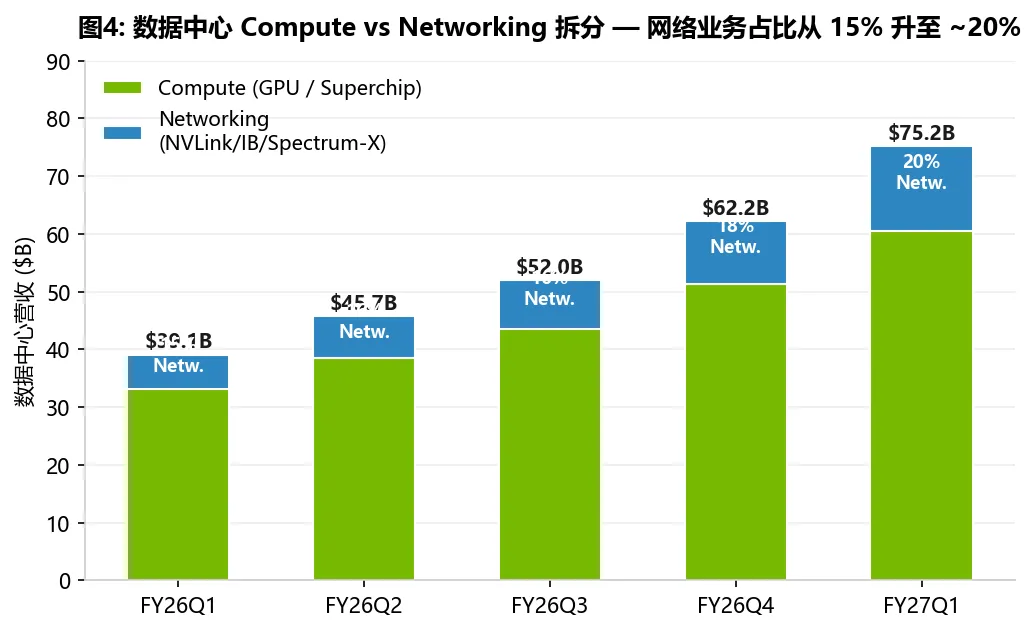

Networking 营收 147 亿美元、同比 +149%,几乎是 Compute(+82%)的两倍。这是过去多年被市场严重低估的一条独立业务线。原因要从英伟达近两年的产品形态变化讲起。

过去英伟达卖的是「卡」——单卡 H100、H200 装在戴尔、Supermicro 的服务器里,客户自己组集群。现在英伟达卖的是「机柜」——NVL72(72 颗 GPU 的整柜方案,单柜售价 300 万美元起)。整柜里除了 GPU,还集成了大量自家网络设备:NVLink Switch、InfiniBand 网卡、Spectrum-X 以太网交换机。客户买一柜,等于把原本归戴尔、思科、Arista、博通的钱都给了英伟达。

图4:数据中心 Compute vs Networking 拆分 — 网络业务占比从 15% 升至 ~20%

本季有三个关于网络业务的具体信号:

- NVLink

:所有 NVL72 整柜必须配 5 代 NVLink Switch。GB200 NVL72、GB300 NVL72 量越大,NVLink 销量越大 - Spectrum-X 以太网

:Sovereign AI 项目和 Enterprise AI Factory 更偏好以太网而非 InfiniBand,Spectrum-X 切入了原本属于思科、Arista、Juniper 的百亿美元市场 - NVLink Fusion(本季新公布)

:允许第三方 ASIC(博通设计的客户 ASIC、Marvell 的网络芯片)接入英伟达网络生态。这是英伟达对 ASIC 替代趋势的反向控制——即便客户用了自研主算力芯片,机柜里的网络仍是英伟达的,仍能收钱

网络业务占数据中心营收的比重从 FY26 Q1 的 15% 升到 FY27 Q1 的 19.5%。这条曲线如果继续往上走,2027 年网络业务有望成为英伟达单季 200 亿美元规模的独立业务线——这比 AMD 全年数据中心营收还高。

数据来源:NVIDIA 历季财报;Compute / Networking 拆分为公司披露口径。

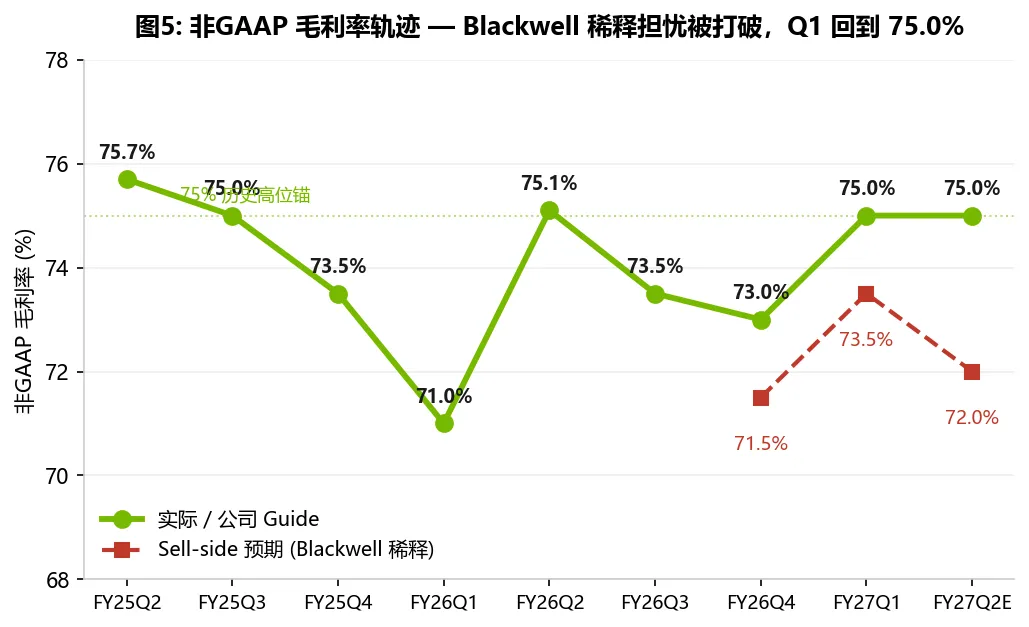

本季只能挑一个数据点深挖,就是这个:非 GAAP 毛利率 75.0%,Q2 指引继续 75.0% ±50 bps。这个数字直接打脸了过去 12 个月卖方的主流模型。要理解为什么,需要先讲清楚卖方之前为什么悲观。

过去半年,伯恩斯坦(Bernstein)、UBS、I/O Fund 等机构在公开报告里都假设:英伟达毛利率会从 FY25 的 75% 跌到 FY26 H2 - FY27 的 70-73% 区间。理由有三:

- Blackwell ramp 期成本上行

:新一代 GPU 用 HBM4 显存(取代 HBM3e)和 CoWoS-L 先进封装(取代 CoWoS-S),单 GPU 物料成本(BOM)较 Hopper 翻了一倍 - NVL72 整柜形态拉低毛利率

:单卡毛利率约 82%,但整柜方案(含 NVLink Switch、机柜、液冷、电源)的毛利率只有约 67%。客户买的整柜越多,blended 毛利率被拉低越多。英伟达自己也表示这是「用毛利率换 TAM」的战略 - 中国 H20 高毛利产品退出

:美国出口管制升级后,H20(专为中国设计的合规版 GPU,估算毛利率 75%+)销售归零,每季少 46 亿美元高毛利收入

三个因素叠加,得出的结论是「英伟达毛利率结构性下行」。这是过去 12 个月卖方对 NVDA 最大的拉空论据,也是为什么很多机构虽然给「买入」评级、但目标价相对保守。

图5:非 GAAP 毛利率轨迹 — Blackwell 稀释担忧被打破,Q1 回到 75.0%

Q1 FY27 实际毛利率 75.0%,环比 Q4 FY26 的 73.5% 反而上行 150 bps;Q2 指引继续 75.0%。三个反向解释:

- ASP 涨幅 > BOM 涨幅

:GB300 NVL72 单柜售价估 350-400 万美元(vs GB200 NVL72 的 300 万),HBM4、CoWoS-L 新增成本仅 20-40 万美元。每柜绝对毛利从 200 万涨到 270-300 万 - Vera CPU 集成的内化效应

:Vera Rubin NVL72 把 CPU 也整合进系统,等于英伟达把原属 Intel、AMD 的 CPU 利润也收进自己的毛利池——这是 FY27 H2 之后结构性持续利好 - 网络业务 mix 上行直接拉高 blended GM

:网络业务毛利率估算 75-80%,高于裸 GPU。Networking 占数据中心营收比重从 15% 升到约 20%,机械地拉高了整体毛利率

数据来源:NVIDIA 历季财报;卖方预期参考 Bernstein 2026-04、UBS 2026-04 公开报告。

毛利率每差 3-5 个百分点,在 FY27 营收 4,000 亿美元的基数上意味着 120-200 亿美元的额外营业利润,对应净利润 66-110 亿美元(按 55% 净利率)、EPS 0.27-0.45 美元。

按当前 24-25 倍的 forward P/E,隐含市值额外 1,650-2,750 亿美元——大致等于一个 AMD 加一个 Intel。这就是为什么本季最大估值变量是毛利率守住 75%。卖方接下来要做的事,是把这个变量塞回他们的模型,然后集中上调目标价。HSBC 在财报前一天(5/19)已经先一步把目标价从 295 美元提到 325 美元,但那时他们还没看到 Q1 毛利率的数据——HSBC 这次的上修很可能还不够。

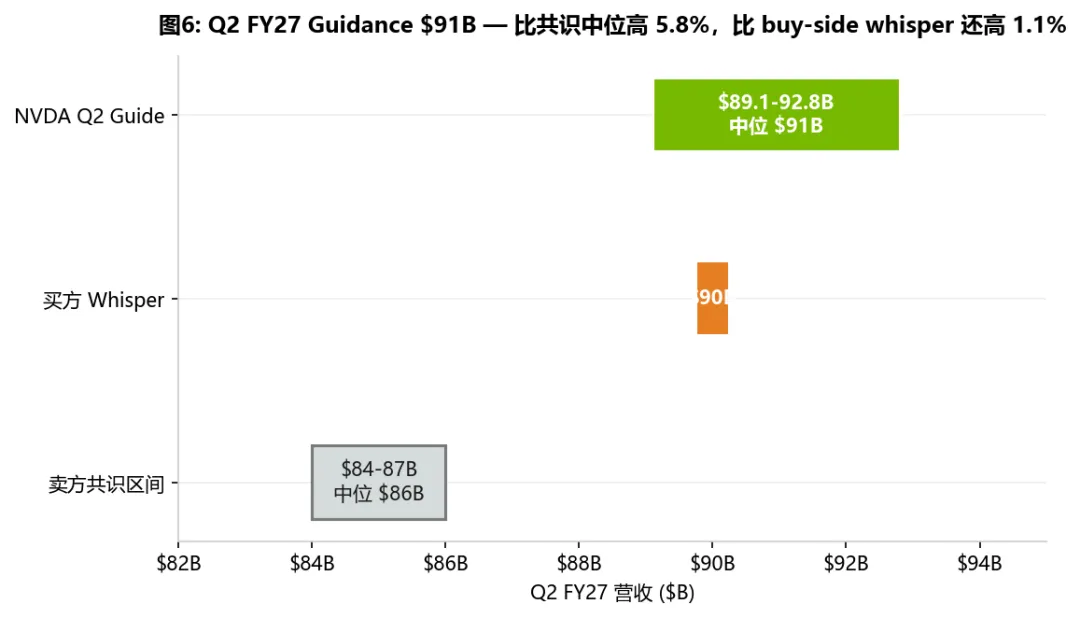

Q2 FY27 营收指引910 亿美元 ±2%(区间 891-928 亿),非 GAAP 毛利率指引 75.0% ±50 bps。

对比共识:卖方一致预期 840-870 亿(中位 860 亿),买方 whisper(大型对冲基金私下传播的预期)900 亿。英伟达指引中位比卖方共识高 5.8%、比买方 whisper 还高 1.1%。这是过去 12 个季度第二高的指引超预期幅度,是接下来卖方集中上修目标价最直接的信号弹。

图6:Q2 FY27 Guidance $91B — 比共识中位高 5.8%,比 buy-side whisper 还高 1.1%

数据来源:NVIDIA Q2 FY27 Outlook(8-K, 2026-05-20);卖方共识为 FactSet aggregate 2026-05-19;whisper 引自 TradingKey 财报前预览。

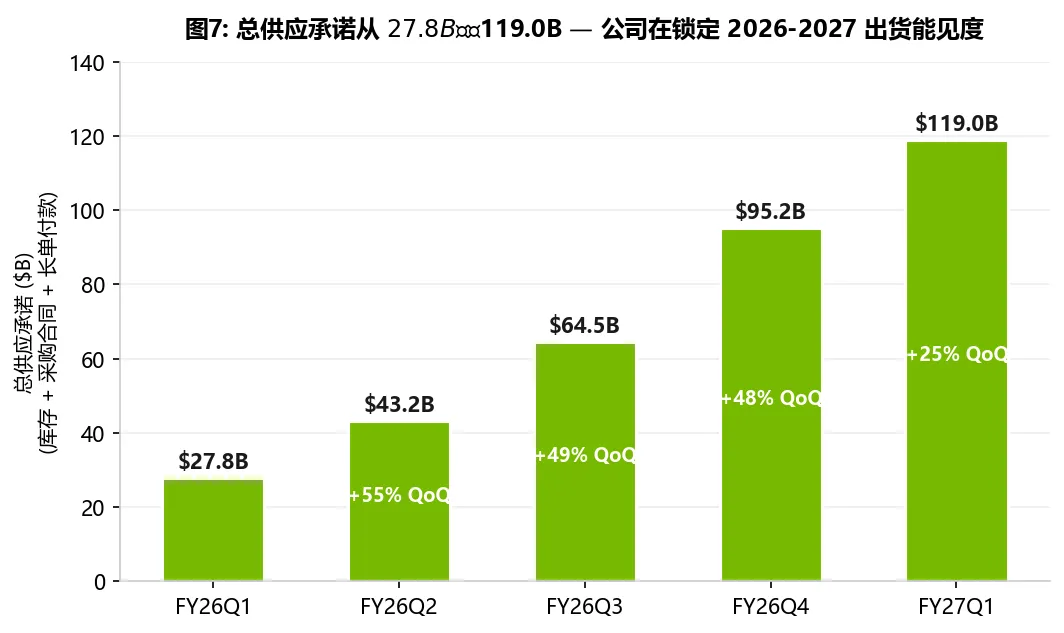

10-Q 财报披露的「总供应承诺」(库存 + 供应链长单采购合同 + 预付款)从 Q4 FY26 的 952 亿美元升至 Q1 FY27 的 1,190 亿美元,季度环比 +25%。这个指标历史上是英伟达未来 4-6 季度营收的领先指标——按历史 1.2-1.5 倍的出货倍数推算,1,190 亿美元供应承诺对应未来 4 季度大约 1,600-1,800 亿美元的出货能见度。

图7:总供应承诺从 $27.8B 升至 $119.0B — 公司在锁定 2026-2027 出货能见度

说人话:英伟达跟台积电、三星、SK Hynix、鸿海签的长单已经把 2026 年下半年到 2027 年的产能锁住了。Rubin 出货延迟的风险因此显著下降。

数据来源:NVIDIA 历季 10-Q 财报承诺与或有事项披露。

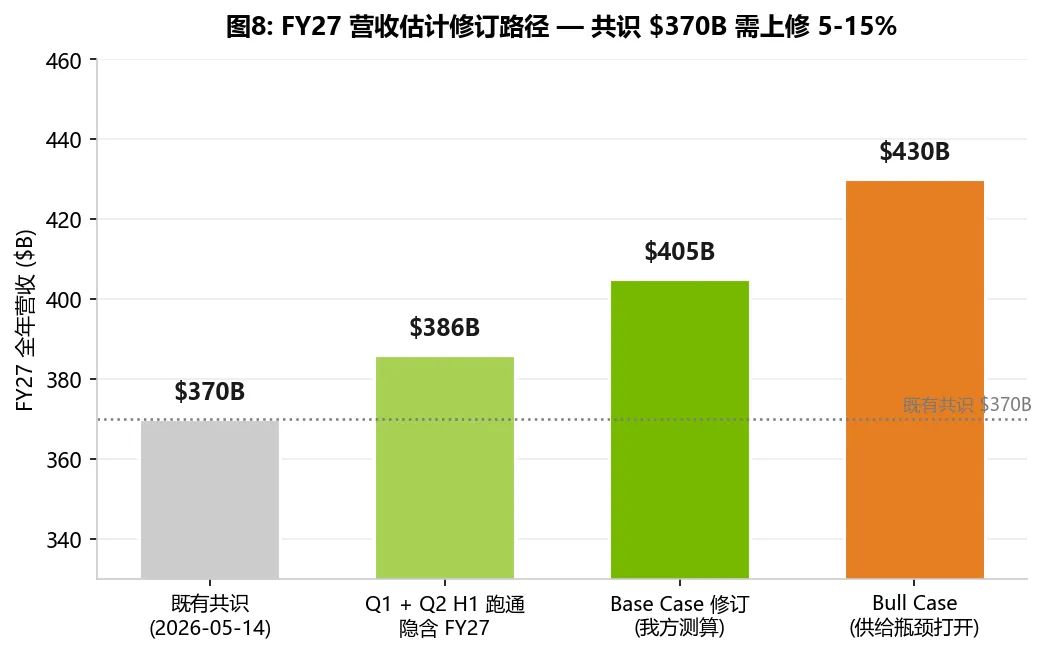

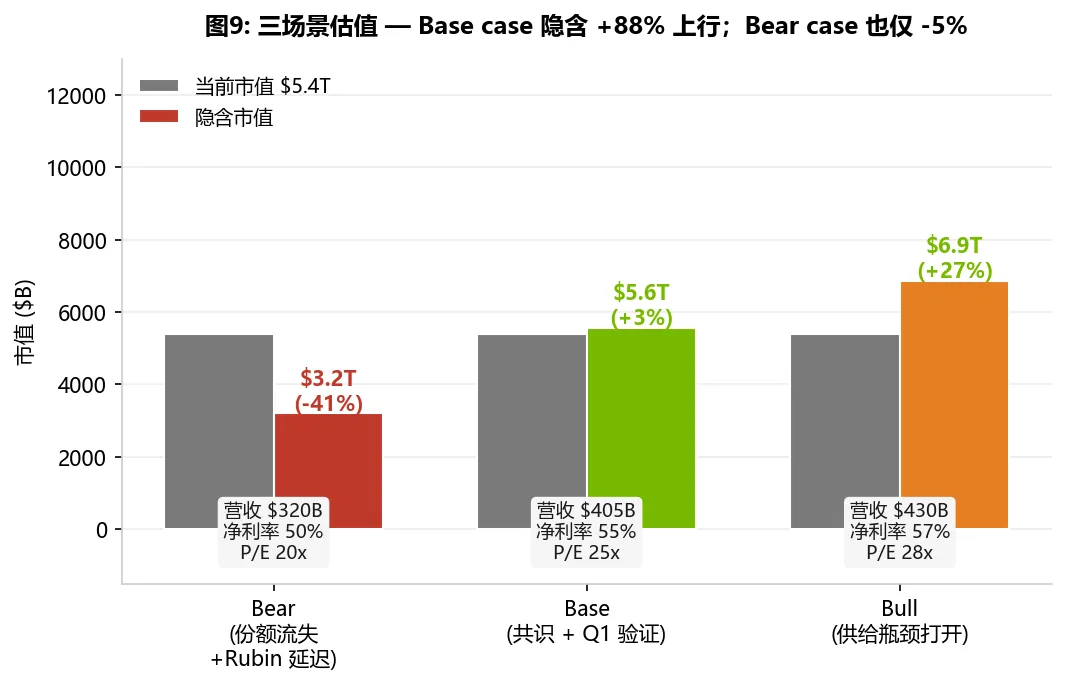

FY27 H1(Q1 实际 + Q2 指引中位)= 1,726 亿美元。用这个基础推三种场景:

- Base case 4,050 亿(vs 共识 3,700 亿,+9.5%)

:Q3 / Q4 在 Rubin ramp 拉动下营收继续加速 10-15%,毛利率维持 74-75%。这是本文最认可的中性场景 - Bull case 4,300 亿(vs 共识 +16%)

:CoWoS-L 产能瓶颈在 Q3 完全打开,Sovereign AI 订单密集落地,Vera CPU 全年贡献 200 亿美元(CFO 口径) - Bear case 3,450-3,600 亿(vs 共识 -2 至 -3%)

:Rubin 出货延迟 1 个季度,CoWoS-L 产能仍受限。即便是 Bear case 也基本接近共识,下行空间有限

图8:FY27 营收估计修订路径 — 共识 $370B 需上修 5-15%

三场景同时指向一个结论:当前 3,700 亿美元的共识是「保守的下沿」,不是「中性预期」。卖方未来 4-6 周会集中把 FY27 营收估计从 3,700 亿上调至 4,000-4,100 亿区间。

数据来源:基于 Q1 actual + Q2 guide + 公司供应承诺披露的本文测算。

图9:三场景估值 — Base case 隐含 +3% 上行,Bull +27%,Bear -41%

三场景在当前 $5.4T 市值基础上:Base case 隐含市值 $5.6T(+3%);若 P/E 跟随估计上修扩张到 28x(Bull 假设),隐含市值 $6.9T(+27%);Bear case 下行至 $3.2T(-41%)——这是估值的下沿安全垫,对应 12 个月持仓 maximum drawdown 风险。

数据来源:基于本季实际 + 本文 FY27 营收测算 + 不同 P/E 倍数假设。

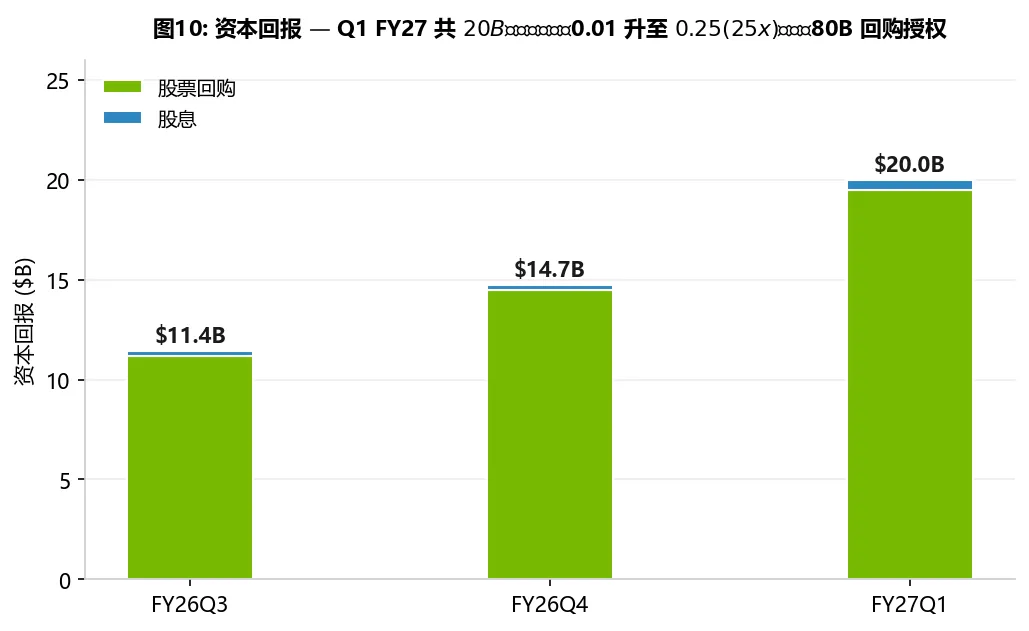

Q1 FY27 共返还股东 200 亿美元(195 亿回购 + 5 亿股息),公司同步宣布两件大事:

- 季度股息从 0.01 美元 / 股提升至 0.25 美元 / 股

,相当于 25 倍涨幅。年化股息收益率从 0.02% 升至 0.45% - 新增 800 亿美元股票回购授权

、无到期日。叠加既有未使用授权,可执行总额超过 1,000 亿美元,按当前节奏可支撑 5-6 个季度的回购

图10:资本回报 — Q1 FY27 共 $20B;股息从 $0.01 升至 $0.25(25x)+ $80B 回购授权

这是英伟达历史上第一次表现出「成熟现金奶牛」的资本配置特征。对长期持有股东的信号意义大于绝对金额——过去英伟达把所有现金都用来扩产能、做 R&D;现在它在告诉市场:我的现金流好到不仅能撑住扩张,还能拿出 1,000 亿美元回报股东。这是「半导体周期股」向「类消费股」估值锚切换的早期信号。

数据来源:NVIDIA 历季 8-K 财报;股息政策来自 2026-05-20 公告。

本文判断:积极偏多,对应 12 个月目标价区间 280-325 美元(相对 5/21 股价 223 美元有 25-46% 的上行空间)。四条逻辑:

毛利率守住 75% 颠覆了过去半年「Blackwell ramp 期毛利率必然下行」的卖方共识,FY27 EPS 估计存在 10-15% 的结构性上修空间 Q2 指引超共识 5.8%,本身就是估计上修的信号弹。未来 4-6 周卖方会集中上调目标价 当前 forward P/E 24.2 倍,是 10 年均值(61.7 倍)的不到 40%。在「成长股 + 高 ROE + 资本回报跃迁」三个属性同时具备的背景下,这个估值并不贵 中国出口管制已完全 baked in(本季中国数据中心 GPU 出货归零、营收仍同比 +85%)、资本回报跃迁开启、客户结构金字塔化——三个尾部风险同步改善

接下来 6 个月最值得跟踪的三个 catalyst:

- 2026 年 6 月 Computex 大会

:Jensen Huang 主题演讲,预计会披露新的主权 AI 大单(沙特、UAE、日本) - 2026 年 8 月 Q2 FY27 财报

:检验 Q2 指引 910 亿是否兑现,以及毛利率是否继续守住 75% - 2026 年 10 月 Vera Rubin 规模化出货确认

:决定 FY27 H2 和 FY28 H1 的供给上限

本季数据中心 Hopper(H100、H200、H20)对中国出货 = 0(去年同期 46 亿美元,年化 184 亿美元)。美国商务部工业安全局(BIS)出口管制升级后,H20 在中国的销售已完全停止。

英伟达在「中国数据中心 GPU 收入归零」的基础上,营收依然同比 +85%。市场已经把中国业务损失完全定价进了股价。中国风险不再是 swing factor,也失去了潜在的政策松动 upside。中性偏正面。

ASIC(专用集成电路)是英伟达长期最大的结构性威胁。和 GPU 的「通用 + 灵活」路线不同,ASIC 为特定 AI 模型架构定制硬件,砍掉所有不需要的电路。代价是失去灵活性,回报是同等算力下 TCO(总拥有成本)低 40-65%。

目前同步推进的五大 ASIC 项目:Google TPU(v8,2026 ramp)、AWS Trainium(Anthropic 用 50 万颗 Trainium 2 训练)、Meta MTIA(v3,2026 量产)、Microsoft Maia 200、OpenAI Titan(与博通合作,10 GW,2029 完成)。其中 OpenAI Titan 是最关键变化——OpenAI 是英伟达最大单一客户,同期还签了 AMD 6 GW、博通 10 GW 协议,单独一家在策划约 33 GW 多供应商部署。

本季有两个正面信号缓解了 ASIC 替代的杀伤:

- NVLink Fusion(本季新公布)

:允许第三方 ASIC 接入英伟达网络生态。即便客户用自研 ASIC 做主算力,整柜的网络部分仍是英伟达的——降低了 ASIC 趋势对总营收的杀伤系数 - Rubin 性价比强压

:英伟达自报 Rubin 单 token 推理成本比 Blackwell 降 10 倍。如果属实,ASIC 相对 GPU 的成本优势将被显著抹平

未来 12 个月最值得跟踪的 ASIC 相关信号:OpenAI Titan 2026 H2 首批部署能否按时交付;Google TPU 外售客户是否在 2027 年扩展到 5 家以上;Microsoft 自有推理 workload 中英伟达占比能否在 2027 年跌破 50%。任一信号确认,ASIC 替代叙事就会从「长期风险」变成「当下定价」。

Hyperscale 占数据中心营收 50%,四家头部云厂(Microsoft、Meta、Google、AWS)合计估算 35-40%。如果四家同时进入 capex 收缩周期(宏观衰退、AI ROI 证伪、监管打击),这是英伟达最大单一风险。

本季 Hyperscale capex 指引仍在上行:Microsoft 350 亿美元 / 季、Meta 250 亿美元 / 季、Google 240 亿美元 / 季——短期没有 capex peak 的信号。这是一个需要持续跟踪、但当前不构成警报的风险点。

Q1 FY27 GAAP 净利润 583 亿美元与非 GAAP 净利润 455 亿美元之间差了 128 亿美元,主要来自战略股权投资(CoreWeave、xAI 等)按公允价值计量产生的未实现收益。这部分收益是非现金、非可持续的——下个季度 CoreWeave 股价回调,这部分收益也可能反向变成损失。看英伟达的盈利能力以非 GAAP 口径为准更可靠。详细披露见预计 2026-05-30 前后递交的 10-Q。

英伟达的财报已经连续 14 个季度环比增长,每次都「不可能再加速了」、每次都加速了。Q1 FY27 比起绝对数字,更有信号意义的是三件事:毛利率 75% 守住、Q2 指引超共识 5.8%、客户结构从「四家撑着」变成「金字塔」。三件事任意一件都足以触发卖方一轮估计上修,三件事同时发生,英伟达 FY27 EPS 共识和目标价在未来 4-6 周大概率会有一次集中的、显著的上修。

需要警惕的不在本季,是中长期的 ASIC 替代趋势。OpenAI、Meta、Microsoft 都在跟博通合作自研推理芯片。但英伟达本季用 NVLink Fusion 打了一张漂亮的反击牌:即便客户用自研 ASIC,机柜里的网络仍是英伟达的——这降低了 ASIC 趋势对总营收的杀伤系数,但没有消除。

一句话总结:在 5.4 万亿美元市值的基础上看 24 倍 forward P/E 的英伟达,是「成长股 + 高 ROE + 资本回报跃迁」三个属性同时具备的稀缺标的。短期看 280-325 美元的目标价区间合理;长期能否继续兑现,要看 Vera Rubin 2026 H2 的 ramp 节奏和 ASIC 替代的演进。

免责声明

本文为个人独立研究分析,所有数据来自英伟达 2026-05-20 公开披露及公开新闻报道,分析结论代表个人观点。本文不构成投资建议、不构成证券交易要约或邀约。读者据此操作,盈亏自负。投资有风险,决策需谨慎。

作者本人不持有 NVIDIA(NASDAQ: NVDA)多空头寸。本文内容不涉及任何商业合作或利益输送。

NVIDIA 官方披露

Q1 FY27 财报 8-K 公告(2026-05-20):stocktitan.net 整理版 Q1 FY27 财报新闻发布原文:NVIDIA Q1 FY27 press release Q1 FY27 电话会议 transcript(2026-05-20 5:00 PM ET):The Motley Fool transcript、Yahoo Finance transcript 10-Q 详细财务披露:预计 2026-05-30 前后递交 SEC EDGAR

共识与卖方资料

卖方一致预期(财报前):S&P Global 财报预览 买方 whisper number $90B:TradingKey 财报前预览 卖方 PT 区间:MarketBeat NVDA forecast

媒体报道

财报当晚 CNBC 实时报道:CNBC live updates 财报当晚 Kiplinger commentary:Kiplinger live updates 股息 25 倍跃升 + 800 亿美元回购授权报道:IndMoney coverage

—— 全文完 ——