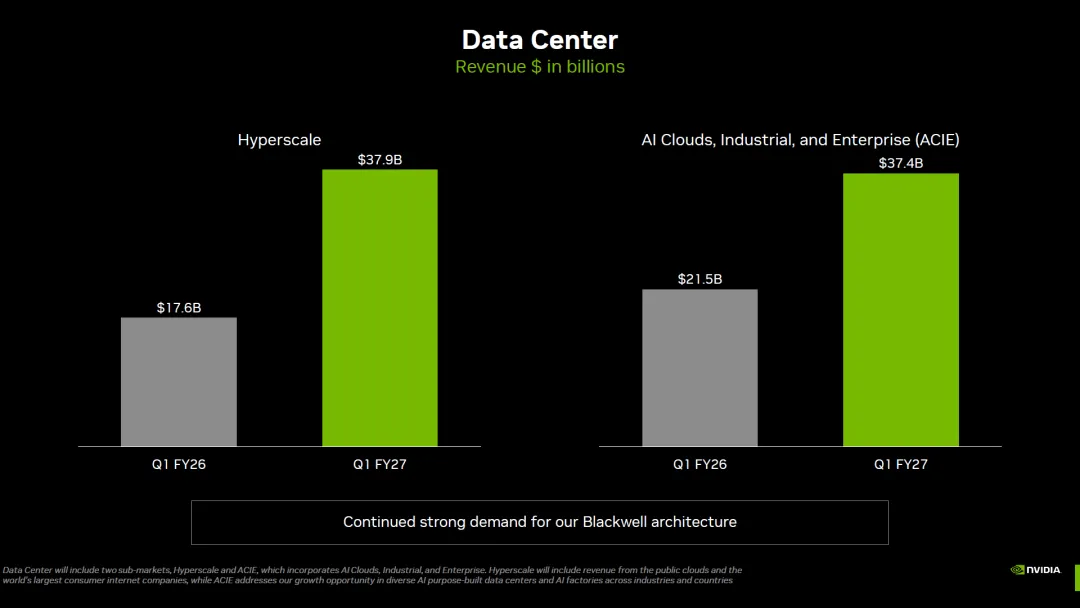

5月20日美股盘后,英伟达交出FY2027第一财季答卷:单季营收816亿美元,同比增长85%;数据中心收入752亿美元,同比增长92%。

如果只看这组数字,市场很容易把它理解成又一次“英伟达财报超预期”。但真正值得重视的,不是GPU继续高增长,而是英伟达把一块过去并不在自己核心定价体系里的拼图,正式推到了牌桌中央:CPU。

在电话会上,英伟达CFO Colette Kress给出一个新的业务口径:Vera CPU 打开约2000亿美元的总潜在市场,公司今年已经能看到接近200亿美元的CPU收入。更关键的是,黄仁勋随后确认,这里的200亿美元,指的是独立 CPU 收入,不是嵌在 Vera Rubin 整机系统里的附属收入。

这句话的分量很重。过去市场理解英伟达CPU,更多把它当成GPU的配套部件。比如Grace Hopper,或者下一代Vera Rubin,CPU的作用似乎只是为了让GPU吃满数据、跑满带宽、减少等待。它更像是 GPU 身边的“供血系统”,而不是一个独立主角。

但这一次,英伟达把它单独拎了出来。接近200亿美元全年CPU收入,折算到单季大约50亿美元。这个规模已经接近英特尔DCAI数据中心与AI业务一季度约50.5亿美元的收入,也逼近AMD一季度58亿美元的数据中心收入。

需要注意的是,AMD的58亿美元里还包括EPYC服务器CPU和Instinct AI加速卡;英伟达则是在一个过去几乎没有被市场单独定价的CPU业务上,开始逼近传统数据中心巨头的核心地盘。

所以,这件事真正指向的是:英伟达正在从GPU供应商,进一步变成AI工厂的架构商。

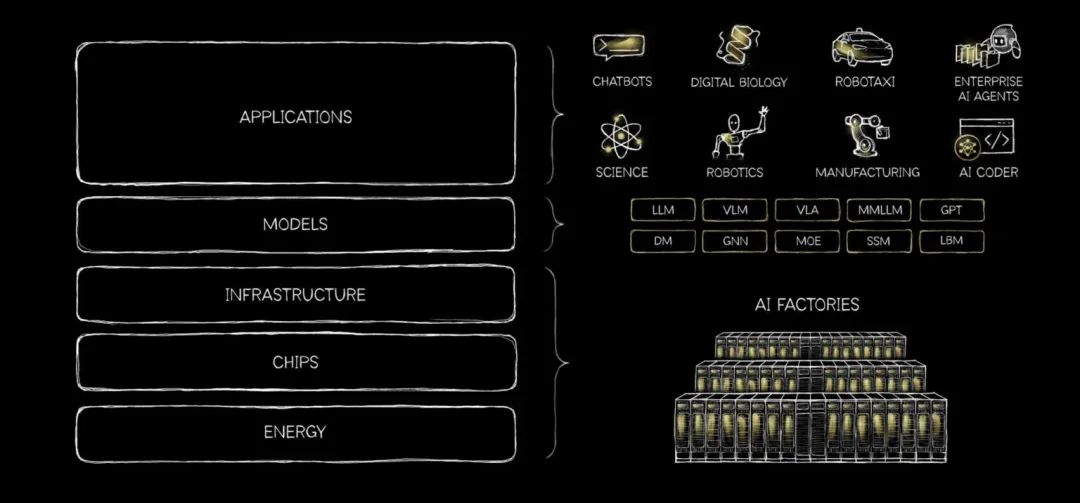

老黄之前讲过一个“五层蛋糕”:能源、芯片、基础设施、模型、应用。这个框架不是在做行业分类,而是在讲AI时代的产业结构。AI不再只是一个软件工具,而是一套从电力、芯片、机房、模型到应用场景共同构成的工业系统。

站在这个框架里看,Vera CPU的意义就清楚了。

GPU解决的是最核心的并行计算问题;

NVLink、Spectrum-X、InfiniBand解决的是连接问题;

BlueField DPU解决的是数据处理和安全隔离问题;

CUDA、NIM、NeMo、Dynamo解决的是软件栈问题;

而CPU解决的是另一个关键入口:任务调度、数据搬运、上下文管理、系统控制和大量非GPU负载。

过去,这块入口很大程度上掌握在英特尔和AMD的x86生态里。英伟达卖GPU,但客户的数据中心仍然要围绕传统CPU去组织系统。现在Vera CPU独立出来,意味着英伟达开始把AI工厂里最基础的主机计算和调度入口,也纳入自己的架构之内。

这不是多卖一颗芯片,而是补齐一块控制权。

而为什么这个时间点变得重要?因为AI应用本身正在变。如果说前一阶段的AI竞争主要是训练大模型,那么接下来更大的增量来自推理,尤其是Agentic AI。智能体不只是回答一个问题,而是要拆解任务、调用工具、读取文件、执行代码、管理上下文、反复校验结果,再决定下一步动作。这里面有大量逻辑判断、状态管理和系统调度,并不适合全部交给GPU完成。

GPU仍然负责最重的计算,但CPU在AI工厂里的地位会重新上升。

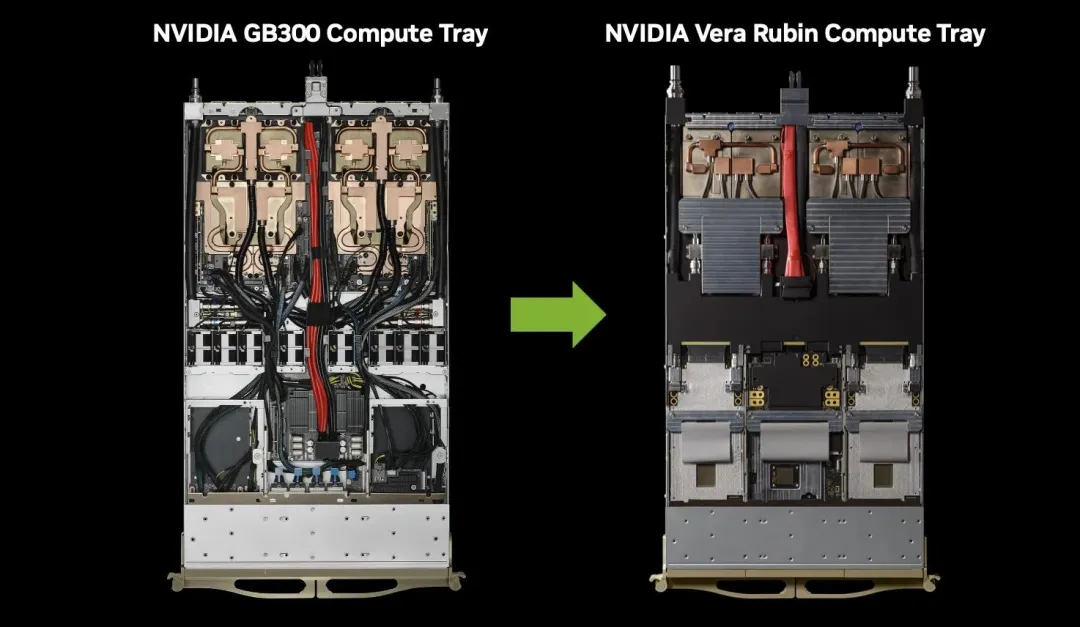

这就是Vera CPU的定位。它不是面向个人电脑的CPU,也不是简单去替代传统x86服务器CPU,而是面向AI工厂的专用数据中心 CPU。它要服务的不是单台服务器,而是整座AI工厂的运行效率。英伟达对Vera的定位,也明确指向agentic AI和强化学习场景。

更深一层看,这背后其实是AI算力经济学的变化。过去市场最关心的是芯片价格、GPU数量、单卡性能。但现在真正稀缺的东西,正在变成电力、机柜空间、散热能力、上线速度和系统利用率。

同样一度电,谁能产出更多 token;

同样一个机柜,谁能承载更高算力密度;

同样一套系统,谁能更快投产、更稳定运行?

这些指标正在变得比单颗芯片参数更重要。所以黄仁勋反复讲AI factory,本质上是在把算力从“硬件采购”重新定义成“工业产能”。

在这个逻辑下,英伟达不会真的把五层蛋糕全部自己吃掉。它不会自己去建所有电厂,也不会自己承包所有数据中心,更不会自己写完所有应用。但它会尽可能把每一层的关键控制点握在自己手里。

能源层,它不一定卖电,但要定义tokens per watt;

芯片层,它不只卖GPU,还要有CPU、DPU、网络芯片;

基础设施层,它用NVL72、DSX、Omniverse blueprint 定义AI工厂图纸;

模型层,它用Nemotron、Cosmos、Isaac、NIM等工具降低开发门槛;

应用层,它通过机器人、自动驾驶、工业仿真、医疗和生命科学,把算力需求不断往上牵引。

这才是英伟达最可怕的地方。

它不是要把所有拼图都自己生产出来,而是要让所有拼图尽可能围绕它的标准、接口和架构运行。台积电、SK海力士、美光、富士康、戴尔、联想、云厂商、数据中心运营商都可以参与这张大图,但图纸越来越像是英伟达自己画的。

Vera CPU,就是这张图纸里非常关键的一笔。过去英伟达最强的地方,是定义 GPU 算力;现在它开始定义 CPU 调度。过去它控制的是 AI 工厂的发动机;现在它试图把发动机、传动系统、控制系统、网络血管和软件操作台都打包在同一套架构里。

这对AMD和英特尔当然不是小事。它们不会因为Vera CPU出现就突然失去服务器市场。x86生态依然庞大,传统企业负载、通用云计算、数据库和既有软件体系仍然有强粘性。但问题在于,英伟达正在改变比较方式。

如果市场比较的是传统CPU,AMD和英特尔仍然有主场;但如果客户采购的是一整座AI工厂,比较指标就会变成整机柜效率、单位电力产出、网络吞吐、软件适配、上线周期和系统利用率。

这时,CPU不再是单独拿出来比性能的产品,而是被放进AI工厂整体账本里重新定价。

我们卖的不是独立的产品,我们卖的是解决方案!

这也是大家真正需要看懂的地方:真正重要的,不是谁能做CPU,而是谁能进入英伟达正在重写的AI工厂账本。

这本账的第一层,是整机柜交付能力。比如工业富联,市场过去更多把它理解为服务器制造环节,但当GB300 NVL72、Vera Rubin NVL72 这类全液冷整机柜产品成为主流形态,它对应的就不只是代工,而是 AI 工厂从服务器、交换机到机柜集成的工程交付能力。

第二层,是高速互联能力。中际旭创、新易盛、天孚通信这类公司,之所以被市场反复定价,不只是因为800G、1.6T这些速率升级,而是因为Agentic AI会让数据中心内部通信变得更加密集。CPU、GPU、交换机之间的数据流越大,光互联就越不像配套件,而更像AI工厂的血管系统。

第三层,是高密度运行能力。沪电股份、胜宏科技、深南电路、生益科技对应的是高端PCB与材料,英维克、申菱环境、科华数据对应的是液冷、电源和数据中心基础设施。它们看起来分属不同环节,但本质上都在回答同一个问题:当算力越来越集中,机柜越来越高密,谁能让信号传得更稳、热量散得出去、电力用得更有效。

过去市场更关心谁离GPU最近,接下来会越来越关心谁能提高整座AI工厂的运行效率。它们共同指向的不是一个简单的“英伟达概念”,而是一个更大的变化:AI 硬件交易正在从单点算力,走向系统效率。

这也是为什么这次Vera CPU值得单独拿出来看。它表面上是一颗CPU,实际上是英伟达把 AI 工厂闭环继续补完整的一块拼图。GPU负责重计算,CPU负责调度和主机计算,网络负责连接,液冷和电源负责承载高密度运行,软件栈负责把这些硬件组织成可持续产出的系统。

当这些东西被打包到同一套架构里,客户买的就不再是一颗芯片,而是一套生产“智能”的工厂。

这才是这次英伟达财报会需要关注的方向。它不是单纯告诉市场,英伟达又赚了多少钱;也不是简单告诉市场,CPU市场多了一个强敌。它真正告诉市场的是:AI 的竞争已经从“谁有更强的芯片”,进入“谁能定义AI工厂的生产方式”。

接下来的第二财季,英伟达给出的收入指引是910亿美元,并且这一指引没有假设来自中国的数据中心计算收入。接下来真正值得观察的,不只是GPU还能卖多少,而是Vera CPU的独立收入能否按年化接近200亿美元的节奏被验证。如果这条曲线跑出来,CPU市场的大洗牌可能不是从传统服务器份额表里开始,而是从AI工厂的电力账本里开始。

因为英伟达真正要卖的,已经不只是芯片。它要卖的是一套标准,一套图纸,一套把电力、芯片、网络、模型和应用转化成可计费token的工业体系。

未来AI产业链里,谁能被放进这套体系,谁就还有被重估的机会;谁只能停留在单点硬件,谁就会越来越难讲出新的估值故事。

更多有趣的价值挖掘,请关注牛六六,让我们下期再见~

免责声明

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。易财talk力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

— END · 易财talk —