债券市场日报

2026年05月21日

电话:010-66173331

一、资金面

周四(05月21日),央行公告称,为维护银行体系流动性合理充裕,中国央行公开市场今日开展了1000亿元7天期逆回购操作,操作利率为1.40%,与此前持平。因今日有5亿元7天期逆回购到期,实现净投放995亿元。

今日银行间市场主要回购利率整体上行。隔夜加权平均利率收盘于1.3095%,上日的收盘价为1.2915%,上行1.80BP;14天收盘价为1.3385%,相比较昨天的收盘价格1.3195%,上行1.90BP。

今日上海银行间同业拆放利率(Shibor)整体上行。隔夜Shibor上行0.20BP,报1.2880%。7天期Shibor下行0.80BP,报1.3310%,1个月Shibor稳定至0.00BP,报1.3855%。

二、市场面

1. 利率债方面

国债5年期带动曲线对应期限下行2.95BP,至1.4570%;7年期带动曲线对应期限下行2.66BP,至1.6121%。

国开债曲线今天收益整体下行,3年期带动曲线对应期限下行3.54BP,至1.6045%;5年期带动曲线对期限下行3.66BP,至1.6045%;10年期带动曲线对应期限下行1.98BP,至1.8209%。

中债进出口金融债曲线整体下行,10年期带动曲线对应期限下行1.98BP,至1.8488%。

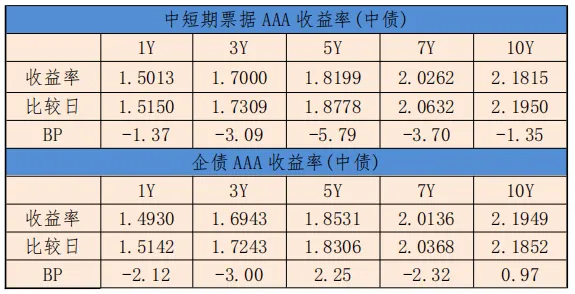

2. 信用债

中债中短期票据收益率曲线(AAA)1年期收益率下行1.37BP,至1.5013%,3年期收益率下行3.09BP,至1.7000%。

三、政策动向

1、随着财报季的过去,微观盈利侧超预期叙事对于行情的支撑走弱,宏观矛盾可能会重回投资者视野。参考“93阅兵”后的表现经验,市场行情主线也出现结构性的扩散与切换,在本轮中,新旧能源链作为宏观叙事与产业周期发展的共同矛盾所在,值得重点关注。近期市场定价通胀压力,美债收益率快速抬升,然而美股仅在本周五出现一定波动,整体表现相对稳健。这背后既是AI产业发展下分子盈利端成为重要支撑;同时也有油价一次性冲击下的投资者预期通胀压力难以持续的原因。

2、市场在宽基指数创下新高与“特朗普访华”的重大事件落地后连续回调,呈现出类似于2025年“93阅兵”后的行情特征,彼时市场也在财报季结束,股指创新高与重大事件落地后同样出现了降波下跌,与此同时外部环境来看也出现了全球主要国家宏观利率快速上行,引发风险资产阶段性动荡。而不一样的地方在于:一方面,当前A股的波动率水平相较当时明显更低,因此持续降波回调的空间可能有限;另一方面,无论是地缘层面美伊冲突或是高油价冲击下的通胀与美联储换届带来的货币政策潜在变化,当下的宏观不确定性远胜于当时。

3、这一格局能否长期持续,需要关注路标:纵向比较来看,在历史上“软着陆+降息周期”组合中美债收益率与美股同步上行的场景并不少见,不同的地方在于从绝对值看本轮美债收益率是在一个相对高基数水平上行,这背后暗含了市场对于AI产业浪潮带来未来经济增长率全面提升的期待(要求潜在增长和中性利率同步提升),目前我们可以看到的是AI投资正在向外扩散,效率的提升开始出现,但更多体现为降本,能否出现新的下游收入增长从而支撑增长中枢持续抬升仍需观测,那么高利率仍然会成为远期的担忧。

4、美伊冲突的停火并未带来海峡的通航,全球原油仍在加速去库,油价的冲击正在慢慢转化成更广泛的成本压力,CPI、PPI读数上不断超预期上行,通胀预期也在慢慢抬升,在沃什上台后,会不会被迫将抗通胀事项作为优先选择,甚至主动收紧扭转本轮降息周期同样是潜在风险:如果利率的上行主要是来自于主动收紧而非增长中枢抬升,那么对于股票的压制作用也会体现。泛制造类成长股量增驱动的上涨行情因具备更好的可预测性而往往相对平稳,而价格上涨则可能会对下游需求形成抑制反而使得行情变得难以把握。

5、当下AI产业浪潮核心受益环节大多为泛制造类成长股,对其进行分类后结合最新的量价表现来看:上游核心原材料中,锂、铜、光芯片均处于量价齐升阶段,需要密切关注其价格上涨后的下游接受度情况;成本敏感型资产中,液冷陷入量价齐跌,关注供需后续是否逆转;对于成本不敏感型资产而言,光模块与存储正在经历量价齐升,短期看供需错配仍在持续,但是历史经验表明此类资产进入量价齐升阶段反而不是制造业成长股最好的交易区间;相较之下国产算力相关CPU/GPU的股价上涨尚处于量增所驱动,未来重点关注下游订单的持续性。

四、当日观点

美联储公布的4月货币政策会议纪要释放了强烈的鹰派信号。在中东冲突推升能源价格、通胀压力重新升温的背景下,美联储内部正明显转向更鹰派立场。此外,会议纪要还提到,在过去数年通胀持续高于2%的背景下,高通胀可能已开始影响企业工资与定价行为,从而令通胀更具“粘性”。部分与会者还观察到,源于强劲人工智能(AI)投资支出的价格压力,很可能推高一系列行业的投入成本。尽管通胀压力加剧,美联储工作人员对经济前景的评估却较3月更加乐观。会议纪要显示,随着联邦政府停摆影响逐步消退,美国第一季度实际GDP增速有所回升。工作人员预计,未来几年美国实际GDP增速将略高于潜在增速,失业率则将在未来两年维持接近长期水平。相比3月纪要,在4月会议纪要中,美联储决策者对劳动力市场的评价更为乐观。官员们在4月会议上已获得更为积极的3月就业数据,大多数人认为劳动力市场正在趋于稳定。而随后公布的4月强劲非农就业数据,也进一步强化了这一判断。不过,多数与会者仍判断,委员会“双重使命”中涉及就业方面的风险倾向于下行。除了通胀问题外,美联储还在会议纪要中对美国金融体系风险发出警告。官员们认为,美国金融体系整体脆弱性仍“值得关注”。其中,资产估值压力依旧偏高,房地产估值指标接近历史高位。会议纪要特别提到,美国私人信贷市场近年来增长迅速。部分私人信贷产品今年第一季度已出现资金流出,原因之一是市场担忧AI可能冲击部分行业(尤其是软件行业)的商业模式,从而影响信贷质量。此外,对冲基金在美国国债市场的杠杆交易水平仍然偏高,寿险公司杠杆率也维持高位。不过,美国银行体系资本水平整体仍高于历史平均水平。纪要写道,“大多数”与会者强调,如果通胀持续高于2%,采取某种程度的政策收紧措施“可能会变得适宜”。为此,“许多”官员甚至希望删除政策声明中暗示未来可能降息的措辞,并指出货币政策并非处于预设轨道,未来的政策决策将逐次会议制定。美国财经网站InvestingLive分析师Greg Michalowski分析称,会议纪要中提到“许多官员”支持删除宽松倾向措辞,意味着希望转向更鹰派立场的人数,可能已经不止此前投票中的三人。