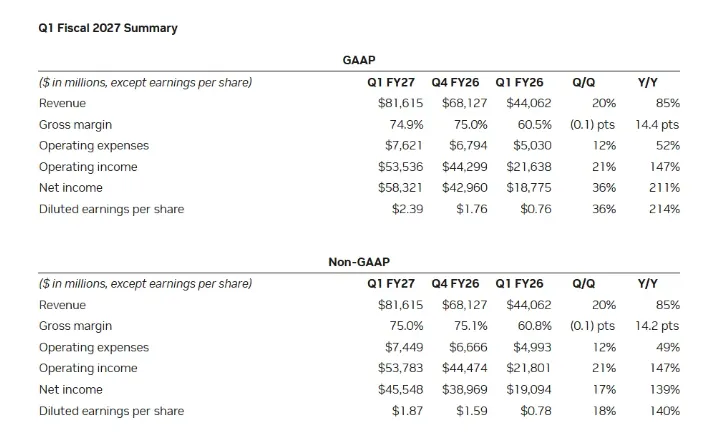

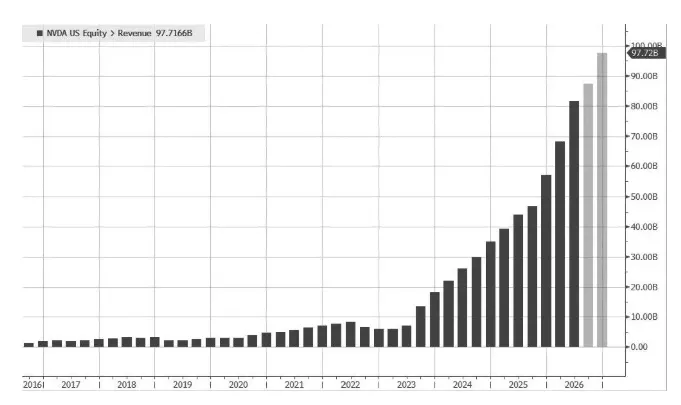

NVIDIA Corporation(英伟达)公布的第一财季业绩和展望均超出预期。截至4月26日的第一季度,公司单季度营收达到816亿美元,同比增长85%;调整后每股收益1.87美元,同样显著高于市场预期。

英伟达预计第二财季销售额将达到910亿美元,而去年同期为467.4亿美元,华尔街此前预测为872.9亿美元。

此外,公司还将股票回购授权额度提高800亿美元,并将季度现金股息从每股1美分大幅提高至25美分。

“人工智能工厂的建设——这是人类历史上规模最大的基础设施扩张——正在以惊人的速度加速推进,”首席执行官黄仁勋在电话会表示,“智能体人工智能已经到来,它能够从事生产性工作,创造真正的价值,并在各个公司和行业中迅速扩展。”

英伟达将于今年下半年推出Vera Rubin,从第三季度开始逐步提高产量,黄仁勋表示,这款芯片专为智能体人工智能而设计。

财报显示,英伟达数据中心收入(包括人工智能处理器和网络设备)在第一财季同比增长92%,达到752亿美元,Blackwell架构产品需求持续超预期。黄仁勋强调,AI Agent(智能体)将带来下一轮算力需求爆发

截至北京时间12点30,英伟达股价在盘后交易中涨1.30%美元至223.47美元,总市值5.41万亿。

中国市场,反而成为最大变量

此次财报中,英伟达第二财季收入预期仍未计入中国数据中心业务收入。英伟达首席财务官科莱特·克雷斯在财报电话会议上表示,虽然美国政府已经批准向中国客户出货英伟达的H200芯片,但英伟达“尚未从该地区获得任何收入”。

与此同时,国产算力需求明显提升。华为昇腾、寒武纪、海光等国产AI芯片企业持续推进生态建设,本土大模型也开始更多适配国产算力体系。

伯恩斯坦预测,中国AI芯片国产化率将从 2023年的17%飙升至2027年的55%,未来几年英伟达在中国的增长空间恐将受到显著挤压。

哪些A股方向,可能最先受益?

从英伟达财报来看,最核心的信号,依然是全球AI基础设施投入没有降温。

数据中心业务同比增长92%、Blackwell需求持续超预期,以及下半年新一代Vera Rubin芯片即将放量,都意味着全球AI算力建设并未放缓。

A股受益逻辑分两条主线展开:

第一条主线:英伟达供应链

AI服务器集群规模持续扩大,高速率光模块需求仍是确定性较强的方向之一,尤其800G、1.6T产品,正在成为海外云厂商和AI数据中心建设重点。

代表公司:

工业富联:AI服务器核心代工龙头,英伟达GB系列平台核心承接者之一,2025年AI服务器及云计算业务营收6026.79亿元;

中际旭创:800G/1.6T光模块核心受益标的,全球800G光模块市占率近50%,1.6T市占率50%-70%,获英伟达GB300供应商资格,境外收入占比超90%;

新易盛:高速光模块重要厂商,全球高速光模块市占率15%-18%,绑定英伟达、谷歌、Meta、亚马逊、微软五大云厂商,海外收入占比超94%;

天孚通信:光器件产业链核心公司,为英伟达CPO方案核心供应商。

截至5月21日午间收盘,工业富联跌1.25%报67.3、中际旭创跌0.80%报1028.74。

第二条主线:国产算力替代

英伟达中国区数据中心收入仍未恢复,H200出货不确定,这意味着国内AI芯片需求缺口持续存在,华为昇腾、寒武纪、海光等国产AI芯片将加速填补。

代表公司:

寒武纪:国产AI芯片代表企业;

海光信息:国产CPU/GPU重要玩家;

浪潮信息:国内AI服务器核心厂商;

寒武纪今日早盘跌2.35%报1330.36,海光信息涨超0.48%报318.26。

-END-

点个在看你最好看