报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了反无人机(C-UAS)行业,为出海企业提供了从军事到民用场景的全景式市场与技术趋势解读。文件指出,随着无人机在军事冲突与低空经济中的广泛应用,反无人机系统已成为保障空域安全的核心基础设施,跨境高科技制造商、安防设备出海企业及SaaS平台开发者必须把握这一高增长赛道的技术迭代与政策红利窗口。

• 市场规模爆发式增长:全球反无人机系统市场规模预计从2021年的13亿美元增长至2031年的146亿美元,复合年增长率达27.9%,其中美国国防部在2024-2029年间的累计采购预算高达101亿美元,动能与非动能系统并重。

• 低空经济催生民用刚需:随着eVTOL、无人机物流等低空经济业态兴起,深圳、苏州、成都等城市已启动反无人机系统招标,机场、电力设施、大型活动等场景需求明确,民用市场正从“被动防御”转向“主动基建”。

• 技术路径走向多模态融合:单一探测手段(如雷达、射频、光电)局限明显,主流系统正采用“雷达+射频+光电”多传感器融合架构,叠加AI算法实现目标识别与行为预判,智能化、轻量化、可集成成为竞争关键。

• AI与软件定义系统成胜负手:安杜里尔(Anduril)、Epirus等科技公司通过AI驱动的Lattice平台整合高功率微波(HPM)系统,实现从探测、分类到反制的全链路自动化,大幅降低操作门槛与响应延迟,软件能力正重构行业壁垒。

• 中美俄主导军备竞赛格局:美国以洛克希德·马丁、雷神为代表占据领先地位,俄罗斯聚焦电子干扰实战化,中国则由军工院所主导、民营企业补充,联创光电等民企已实现激光反制系统出海,中东成新兴市场突破口。

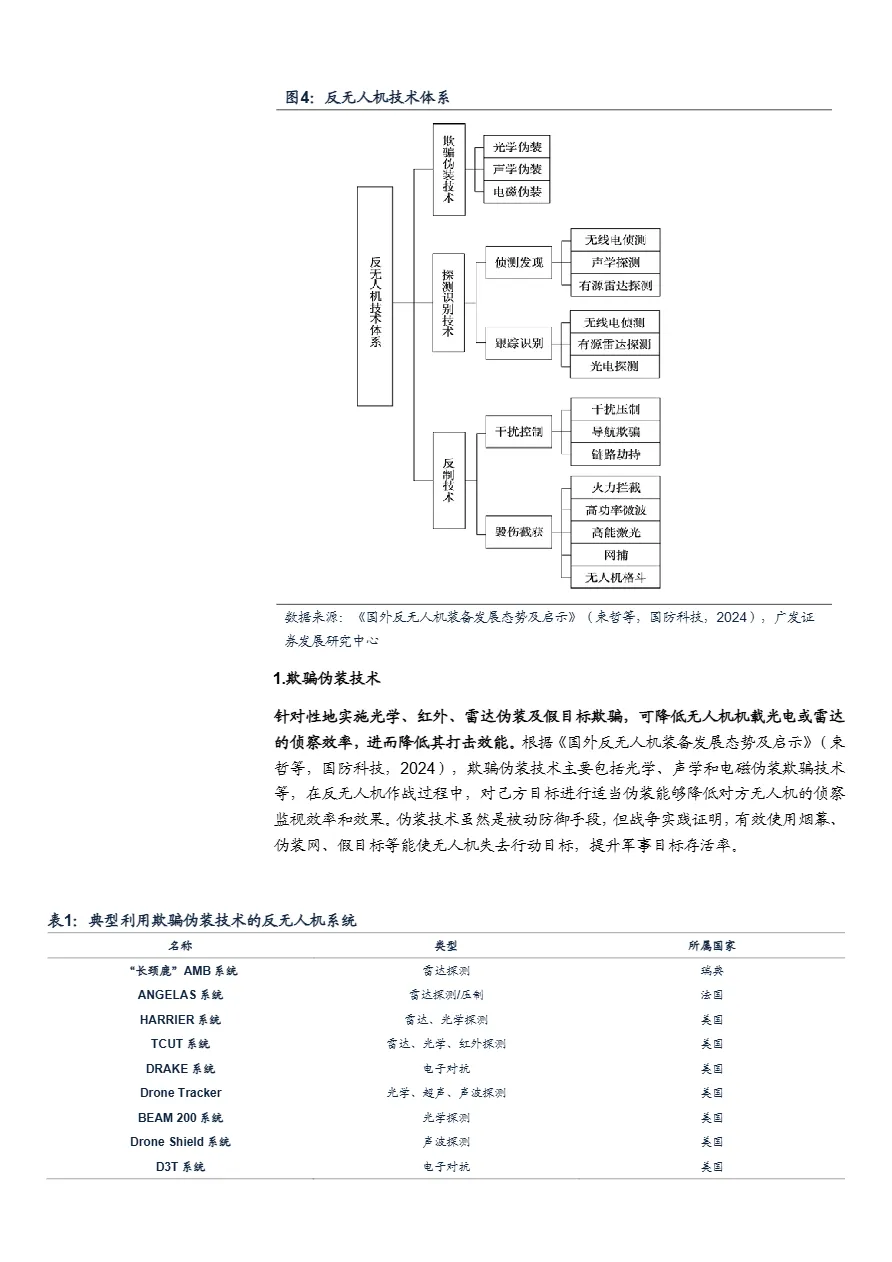

• 软杀伤为主,硬杀伤应对集群威胁:当前71%的反制系统采用软杀伤(干扰、欺骗),但面对“蜂群作战”,高能激光、微波武器与动能拦截器(如“郊狼”巡飞弹)的战略价值上升,美军已规划300kW级激光武器部署。

适用人群:从事安防设备出海的硬件制造商、DTC模式的智能安防品牌、关注国防科技赛道的跨境投资者、为低空经济提供SaaS解决方案的科技公司、以及有意拓展中东、东欧等高安全需求市场的B2B外贸企业。

应用场景:适用于制定反无人机产品出海战略、选择技术路线(如聚焦射频干扰模块或AI融合平台)、参与政府与关键基础设施招投标、布局低空经济配套生态、或评估并购标的时作为核心技术与市场趋势的决策参考。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路