当芯片巨头的重心在云端,车规级算力谁来定义?

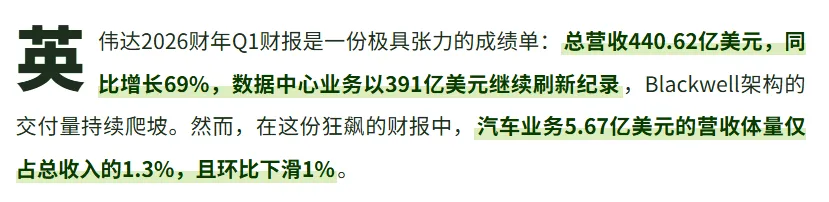

从440亿美元总营收与5.67亿美元汽车业务的悬殊比例,看中国车企自研芯片的产业必然性

这组数字的反差,揭示了一个被狂热的AI算力叙事所掩盖的产业现实。

对英伟达而言,汽车芯片始终处于战略边缘。

当Blackwell架构优先服务于AI训练和云计算,车规级产品的迭代节奏只能被动等待——Thor芯片从2022年发布到量产的一再延期,从2024年中推至2025年中甚至更晚,算力从宣传的2000TOPS缩水至实际可释放的约500TOPS,本质上都是数据中心优先战略下的资源挤占。

更深层的问题在于,英伟达因H20出口限制计提了45亿美元库存费用,预计Q2将再损失80亿美元收入。

地缘政治的管制正在重塑技术路线。

数据中心层面的脱钩已导致中国AI芯片采购量激增,华为昇腾等本土方案加速渗透。

这一逻辑正在向汽车领域平移——当芯片巨头无法保证稳定供应,且其通用架构与车规场景存在天然适配鸿沟时,车企的自研就不再是可选项,而是生存必选项。

2025年,中国车企给出了自己的答案。

小鹏“图灵”AI芯片二季度量产上车,蔚来ET9搭载5nm“神玑NX9031”交付,吉利芯擎科技“星辰一号”7nm量产,比亚迪4nm座舱芯片BYD9000启动自研。这不是孤立的供应链替代,而是智能电动车产业进入定义权争夺阶段的必然结果。

从“被定义”到“自定义”

产业链话语权的让渡

过去十年,汽车半导体的权力结构是清晰的。

英伟达、高通定义算力标准,车企在既定框架内做算法适配。

英伟达Orin-X曾占据中国智驾域控芯片约45%的装机量,高通以骁龙8295垄断智能座舱市场,覆盖超210款车型。

车企的本质角色是系统集成商——购买芯片、适配算法、包装卖点。

但这一逻辑在端到端大模型时代迅速失效。

通用芯片平台的算力利用率存在天然瓶颈。

大量晶体管被用于支持非车场景的计算单元,车企的实际算法只能调用其中一部分。

小鹏图灵芯片专为AI大模型设计,算力利用率比通用芯片提升20%,最高支持本地运行300亿参数的大模型;

蔚来神玑NX9031拥有500亿晶体管规模,官方宣称“一颗抵四颗Orin”。

这种效率跃升并非简单的制程进步,而是芯片架构从通用计算向任务专用的范式转换。

更深层的变革在于定义权的反转。

过去,芯片厂商以TOPS数值建立行业标尺,车企被动跟随。

如今,车企根据自研算法的需求反向定义芯片架构。

需要支持什么样的模型结构、多大的上下文窗口、怎样的数据流调度。

Synopsys首席执行官的预言正在中国成为现实:更多汽车制造商将不得不在公司内部构建芯片开发设计能力。

算力逻辑的重构

为什么峰值算力不够用了

智能驾驶的技术路线正在经历从模块化到端到端、再到VLA(视觉-语言-动作)模型的跃迁。

这一跃迁对芯片提出了根本不同的要求:不再是堆砌峰值算力,而是实现有效算力。

即特定模型在特定精度下的实际推理效率。

英伟达Thor芯片将算力天花板推至2000TOPS,试图以绝对性能巩固地位,但其量产时间多次延期,且算力从宣传值缩水至实际可释放的约500TOPS。

这暴露了一个关键矛盾。

通用GPU架构(如Blackwell)为数据中心AI训练设计,移植到车规场景时面临发热控制、良率、模型适配等多重折损。

英伟达汽车业务在总营收中仅1.3%的占比,从侧面说明,当芯片巨头的核心资源投向数据中心时,车规级产品的迭代节奏与车企的产品周期已产生结构性错配。

与此同时,中国车企的自研芯片正在验证另一条路径。

软硬件深度耦合。

小鹏图灵不仅用于智驾,还能支持智能座舱功能,实现“一颗芯片管全车”的舱驾融合;蔚来、吉利也在推进类似的全融合SoC方案。

这种垂直整合带来的不是替代关系,而是对算力性价比的重新定义。

在同等模型效果下,用更少的晶体管、更低的功耗、更可控的成本完成任务。

当“供应商的次要业务”撞上“主机厂的核心战略”,信任崩塌只是时间问题。理想汽车因Thor延期将L系列改款从3月推迟至5月,据估算仅销量损失就对应约60亿元销售收入;小鹏被迫将原计划的Thor平台紧急切换为自研图灵芯片。

商业模式跃迁

芯片从“成本中心”到“生态基础设施”

自研芯片的动机常被简化为省钱。

蔚来创始人李斌算过账:自研后一年可节省数十亿元采购费用。

小鹏则称每颗芯片BOM成本节约约1200元。

但成本节约只是表层,更本质的驱动力是掌握技术迭代的自主权。

在软件定义汽车的框架下,智驾系统的竞争力取决于OTA频率、模型迭代速度和数据闭环效率。

外采芯片意味着算法迭代受制于供应商的驱动更新节奏和架构兼容性;自研芯片则允许车企将模型训练、芯片架构、车辆部署纳入同一迭代循环。

此外,小鹏图灵芯片将搭载于AI机器人和飞行汽车,蔚来神玑未来可能外供其他车企——芯片正从成本中心转变为可跨品类复用的生态基础设施。

值得注意的是,中国车企并未走向完全封闭。

理想汽车仍在部分车型使用英伟达OrinX,同时推进自研M100芯片;小米SU7继续搭载英伟达双OrinX,传闻其自研“玄戒O2”将于明年上车。

这种自研+外购的双轨策略,既保障了供应链安全,又为技术路线预留了试错空间。

格局预判

从“供应商时代”到“战国时代”

2025年的中国智驾芯片市场,已形成英伟达、高通、Mobileye、华为、地平线、车企自研六方混战的格局。

英伟达在L2++市场的统治力正从绝对垄断退化为多元竞争中的一极。

高通在座舱领域的优势虽仍稳固,但其舱驾融合路线正被车企自研的全域融合SoC所挑战。

这一格局的深层意义在于产业链边界的模糊化。

车企向上游渗透至芯片设计,Tier1供应商向下游延伸至算法与整车集成,传统的线性供应链正在演变为网状生态。

全球汽车半导体的权力中心,并非从硅谷转移到东方,而是在增量市场中出现了“双中心”——英伟达仍主导高阶智驾的通用算力标准,中国车企则在中高端市场的垂直场景中掌握了定义权。

这不是一场零和博弈,而是一次产业成熟度的分层。当智能电动车的竞争从续航焦虑转向智驾体验,芯片便成为定义产品差异的核心变量。

中国车企自研芯片的浪潮,本质上是智能电动汽车产业从集成创新进入底层创新阶段的必然结果。

软件定义汽车的时代,硬件终须服从算法——而谁掌握算法,谁就有权定义芯片。

今日阅读文章分享:

英伟达与高通猝不及防,中国车企自研芯片纷纷登场!

(链接:https://mp.weixin.qq.com/s/IKBcIThsvq0MAEFkHJ_K4A)

本文若有歧义欢迎读者分享指正。

我们以算力为线,持续跟进算力基础设施的报道,输出洞察,伴随算力行业实现算力自由。敬请关注!