行业前三的地位依旧稳如磐石。 ANTA、Amer Sports、ASICS、DECKERS、ON 的排名在稳步提升。 VF、PUMA 由于持续亏损,导致排名不断下滑。 Under Armour、Columbia、MIZUNO 尽管经营上有波动,但排名稳健。

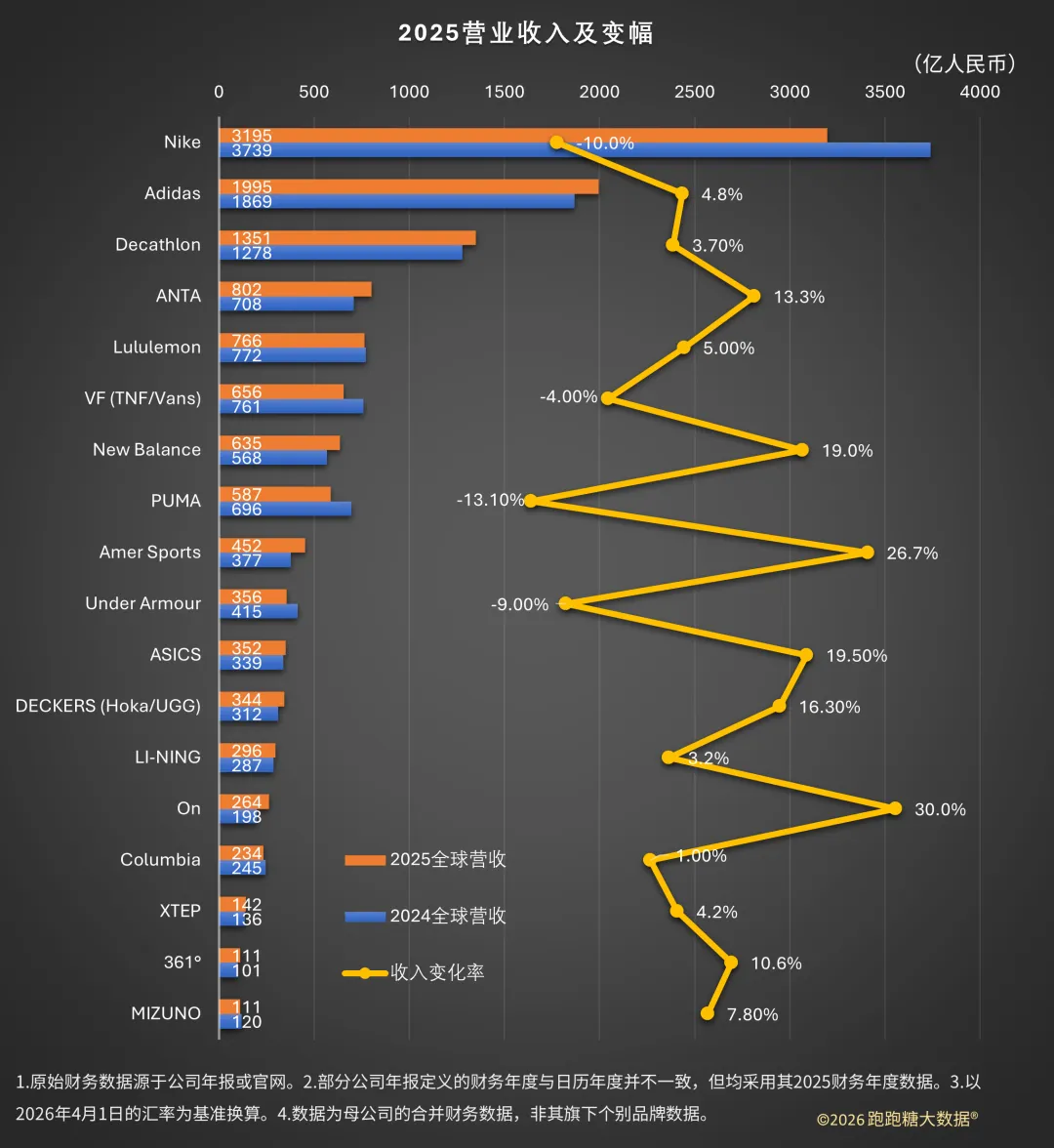

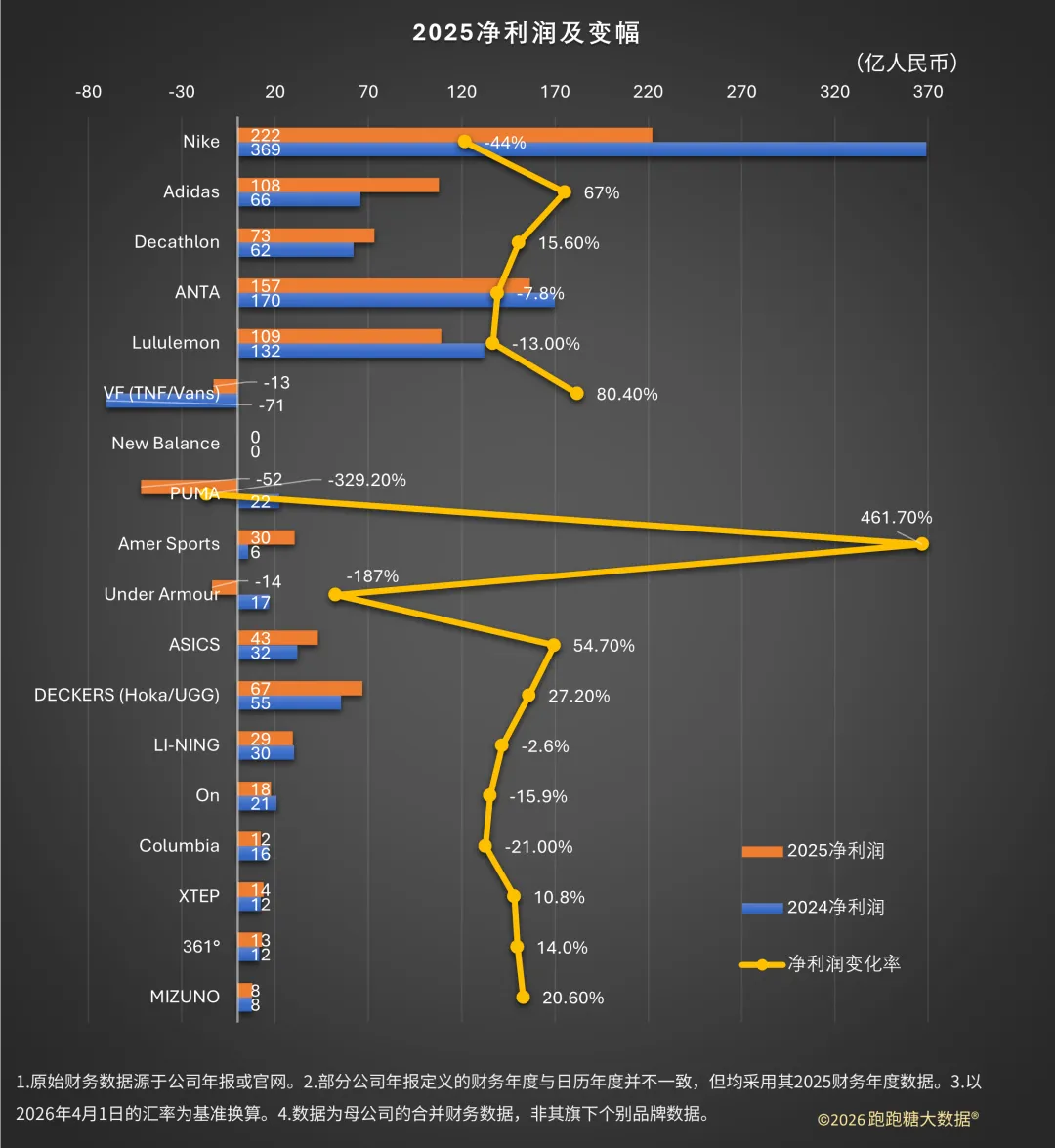

迪卡侬去年更换 CEO,入职 20 年的老将罗佩文 Javier López 回归,营收微幅增长,净利润转正,依然是三哥。

ANTA 成功跻身 800 亿俱乐部,今年初持有 PUMA 近 20% 股份,在本土厂商中处于断崖式领先地位,有望在 2030 位列前三。按丁主席的意见,ANTA 从 2024 年以后已经稳居运动鞋服市场全球第三(Decathlon 因其独特的商业模式,可以除外)。

Amer Sports 的营收增长高达 26.7%,恶评如潮的“炸山”事件所引发的汹汹舆情,似乎并不影响人们对“鸟”的一往情深。世界真奇妙,专欺我年少?

Lululemon 遭遇了成长的瓶颈,增长乏力,净利润下滑明显,但在中国大陆仍然赚了 120 亿(2024:98 亿),占全球营收的 16%(2024:13%),中国女性为何如此青睐 Lululemon?

VF 集团经营出现转机,净亏损由 71 亿大幅度收窄到 13 亿,有望企稳。旗下拥有 The North Face、Altra、Vans、Supreme 等知名品牌。

PUMA 不仅营收下滑 13%,更录得 52 亿亏损,在持有其 20% 股份的 ANTA 入主后,经营状况会大幅度改善吗?毕竟,在足球和田径江湖上,仍然是后者难以比肩的大哥。

非上市公司 New Balance 沿续了去年(20%)的高增长率,闷身发大财。UA 的营收和净利润继续双双下滑,并录得 14 亿亏损,何时能翻身?

ASICS 沿续了 2024 年的增长趋势,营收增长近 20%,净利润增长率高达 55%。另一个日本品牌 MIZUNO 则继续与 361° 争斗地板。

ON 和 HOKA 作为新锐品牌,继续押注中国市场,一边开设旗舰店,一边签约运动员。以 ON 的增长势头,很有可能在两年内超越 Li-Ning。HOKA 越野鞋什么时候能改善耐磨性?大底耐磨性能好,可能会延长换鞋周期,但不耐磨会直接劝退不少人。

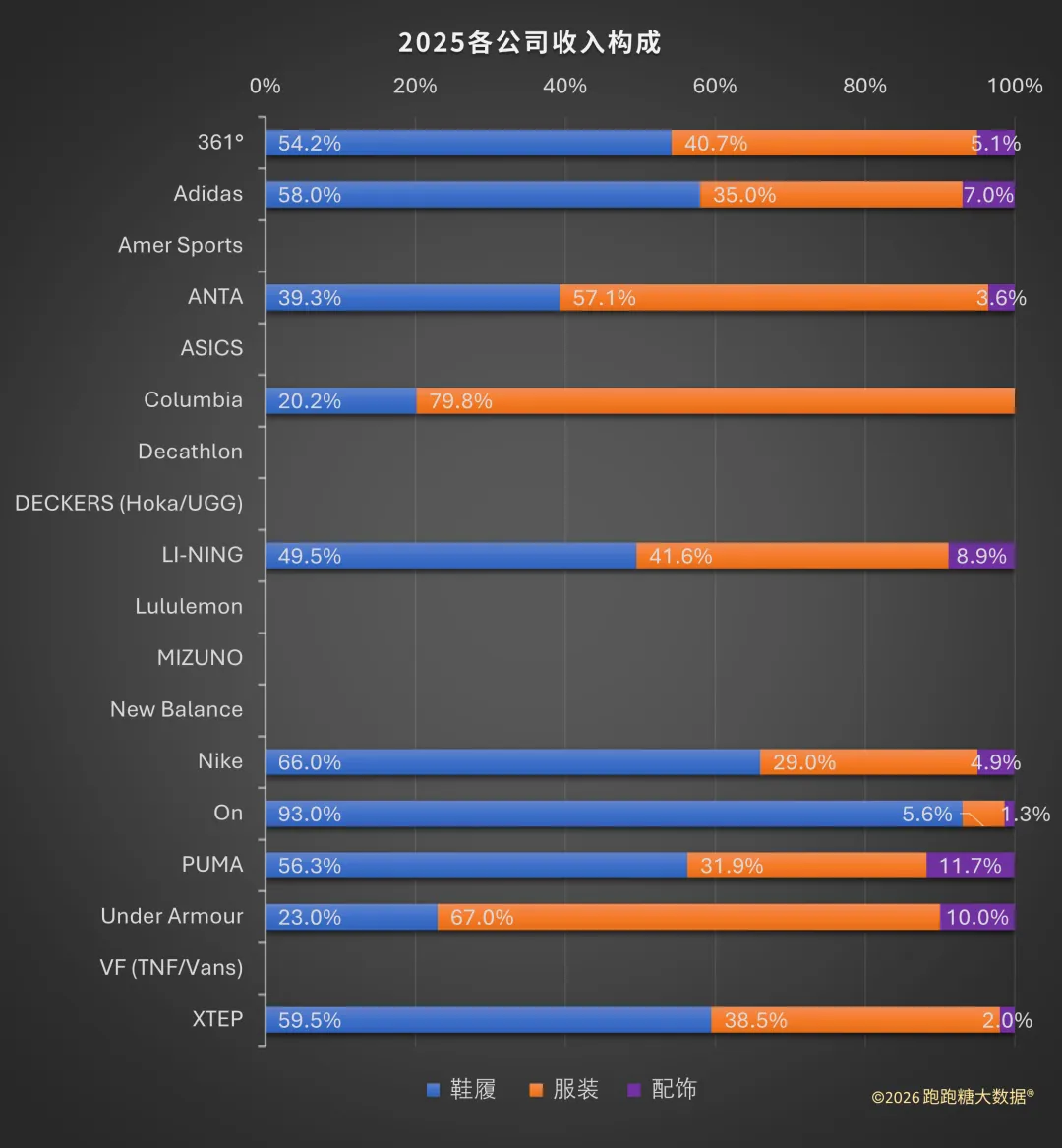

收入构成

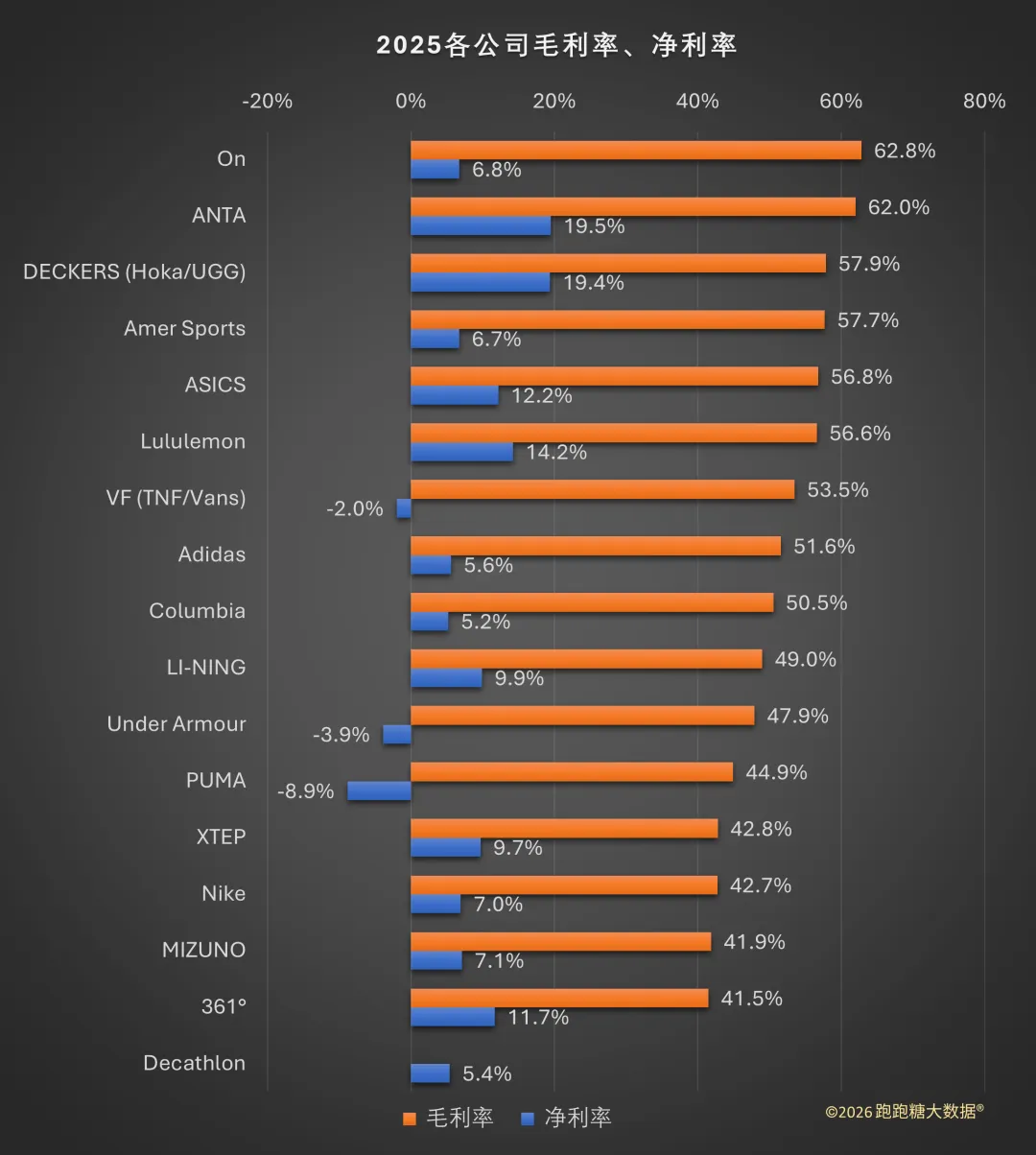

将毛利率由高到低排序,可以看出 ON、ANTA 以 62% 的毛利率居第一梯队。DECKERS、Amer Sports、ASICS、Lululemon、VF、Adidas 和 Columbia 的毛利率维持在 50% 以上,而行业老大 Nike 和一众小弟的毛利率不到 50%。

从收入构成来考量,与往年区别不大。ON 绝大部分收入来自跑鞋。Columbia 和 UA 三分之二收入来自服装。NIKE、Adidas、特步的 60% 收入来自运动鞋,PUMA、李宁和 361° 近一半收入来自运动鞋。ANTA 毛利率高,是因为卖服装更赚钱吗?

系列文章: