数据中心电源行业深度对比分析

——基于欧陆通与麦格米特年报的横向比较

【报告摘要】

数据中心电源作为AI算力基础设施的核心组件,正迎来历史性发展机遇。本报告基于欧陆通(300870.SZ)和麦格米特(002851.SZ)2025年年报及2026年一季报,从财务表现、业务结构、技术路线、客户布局、盈利能力等维度进行深度对比分析。研究发现:欧陆通聚焦数据中心电源赛道,高功率产品占比快速提升,但2026Q1受费用拖累出现亏损;麦格米特布局更广,已成为英伟达指定推荐供应商,AI电源业务进入放量期,但盈利能力承压。两家公司分别代表了国产数据中心电源企业的两种发展路径。

一、财务表现对比

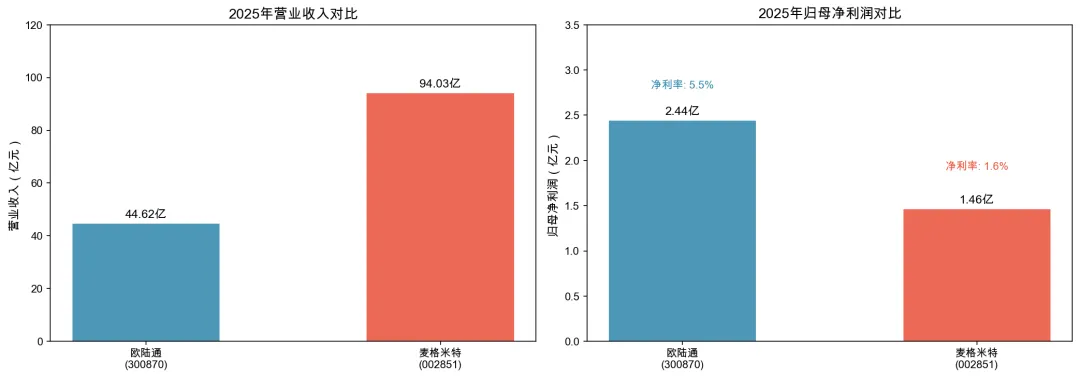

▲ 图1:2025年营收与净利润对比

1.1 2025年核心财务指标对比

财务指标 | 欧陆通(300870) | 麦格米特(002851) |

营业收入 | 44.62亿元 | 94.03亿元 |

营收同比增长 | +17.50% | +15.05% |

归母净利润 | 2.44亿元 | 1.46亿元 |

净利润同比增长 | -8.95% | -66.58% |

扣非归母净利润 | 2.25亿元 | 0.26亿元 |

毛利率 | 19.84% | 22.29% |

净利率 | 5.47% | 1.55% |

关键发现:

• 营收规模:麦格米特营收规模约为欧陆通的2.1倍,平台型公司优势明显 • 盈利能力:欧陆通净利润规模是麦格米特的1.67倍,净利率(5.47% vs 1.55%)显著优于麦格米特 • 利润质量:欧陆通扣非净利润占比92%,麦格米特仅为18%,主业盈利能力差距明显 • 毛利率:麦格米特毛利率(22.29%)略高于欧陆通(19.84%),但净利率差距大反映费用控制差异

二、电源业务深度对比

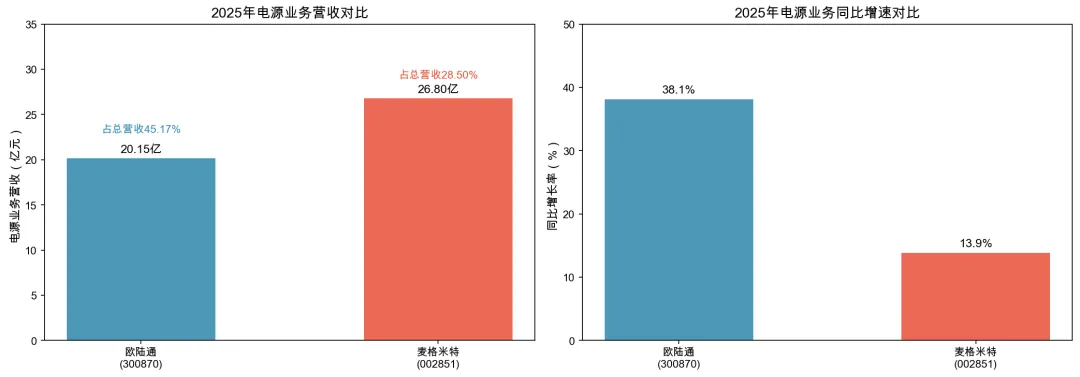

▲ 图2:电源业务营收与增速对比

2.1 业务定位差异

维度 | 欧陆通 | 麦格米特 |

业务聚焦度 | 数据中心电源为第一大业务(占比45.17%) | 电源产品为第二大业务(占比28.50%) |

战略定位 | 专注数据中心电源,深耕高功率赛道 | 平台型公司,AI数据中心电源为未来十年最重要方向 |

产品路线 | 风冷+液冷并重,浸没式液冷效率97.5% | 全栈式供电方案,固态变压器效率超98.5% |

2.2 高功率/AI电源业务对比

指标 | 欧陆通 | 麦格米特 |

2025年高功率电源营收 | 12.99亿元 | 未单独披露 |

同比增速 | +66.52% | 电源产品整体+13.88%,Q1+66.52% |

占电源业务比例 | 64.47%(高功率占比) | 数据中心电源占比未单独披露 |

技术亮点 | 浸没式液冷电源效率97.5% | 固态变压器(SST)效率超98.5%,HVDC方案 |

三、客户与市场布局对比

3.1 核心客户对比

客户类型 | 欧陆通 | 麦格米特 |

海外头部客户 | Google、AMD、Juniper | 英伟达(指定推荐供应商)、Cisco、Ericsson、Arista |

国内服务器厂商 | 浪潮信息、富士康、华勤、联想、中兴 | 深入多家国内大型云厂商供应链 |

互联网云厂商 | 字节、腾讯、阿里 | 北美头部云厂商项目交付中 |

客户集中度 | 前五大客户占比37.62% | 海外收入占比近40% |

3.2 海外布局对比

欧陆通:越南工厂产线建设完成,墨西哥工厂2024Q4开始生产,服务北美市场 麦格米特:直接海外收入27.93亿元(+4.39%),占比29.70%,加间接海外收入合计近40% 结论:麦格米特海外布局更早、收入占比更高,欧陆通正在加速追赶

四、2026年Q1业绩对比:分化明显

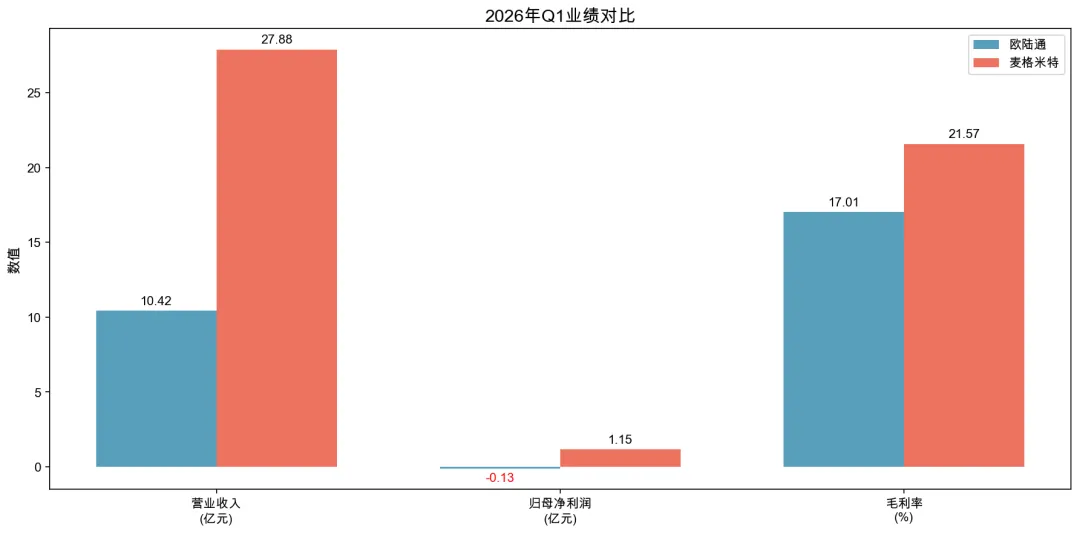

▲ 图3:2026年Q1业绩对比

指标 | 欧陆通 | 麦格米特 |

营业收入 | 10.42亿元(+17.26%) | 27.88亿元(+20.35%) |

归母净利润 | -1254万元(-125.30%,转亏) | 1.15亿元(+6.93%) |

扣非归母净利润 | -1515万元(-132.81%) | 4025万元(-56.23%) |

毛利率 | 17.01%(-2.10pct) | 21.57%(-1.39pct) |

4.1 业绩分化原因分析

欧陆通Q1亏损原因:

• 管理费用增加30.24%:搬迁厂房员工补偿款 • 财务费用暴增12753%:汇兑收益减少 • 投资收益下降95.30%:参股公司投资损失增加 • 研发费用增加35.65%:持续高强度研发投入 • 存货增加82.52%:原材料备货增加,占用营运资金

麦格米特Q1表现:

• 营收增长20.35%,电源产品事业群大增66.52% • 归母净利润增长6.93%,但扣非净利润下降56.23% • 扣非净利润下滑主因:美元、印度卢比汇率剧烈波动导致汇兑损失 • 非经常性损益贡献7444万元(主要为金融资产收益),支撑报表利润

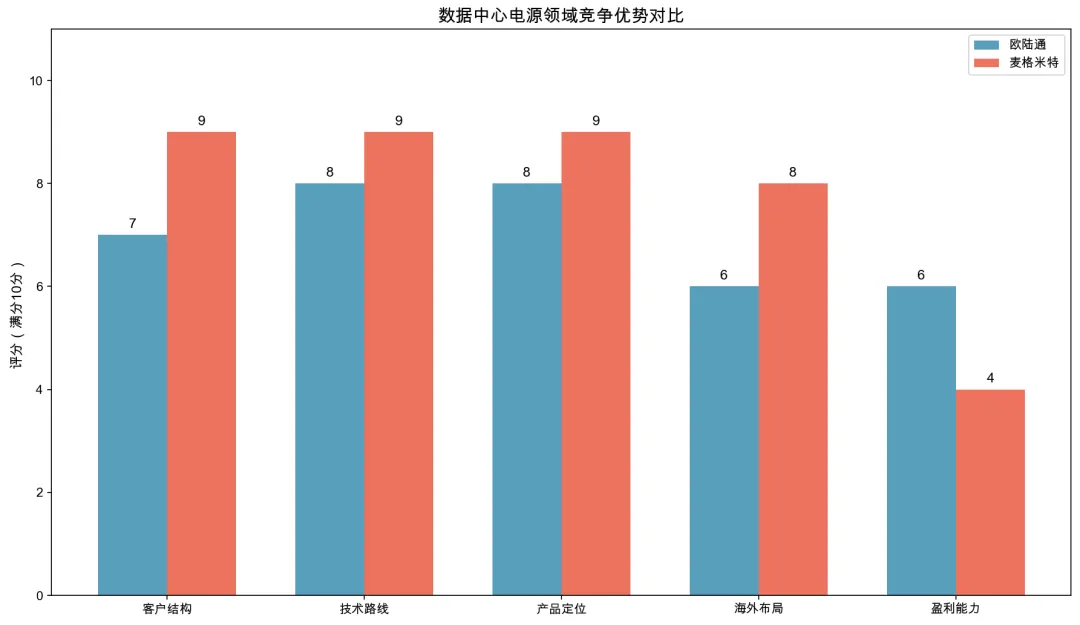

五、核心竞争能力综合评估

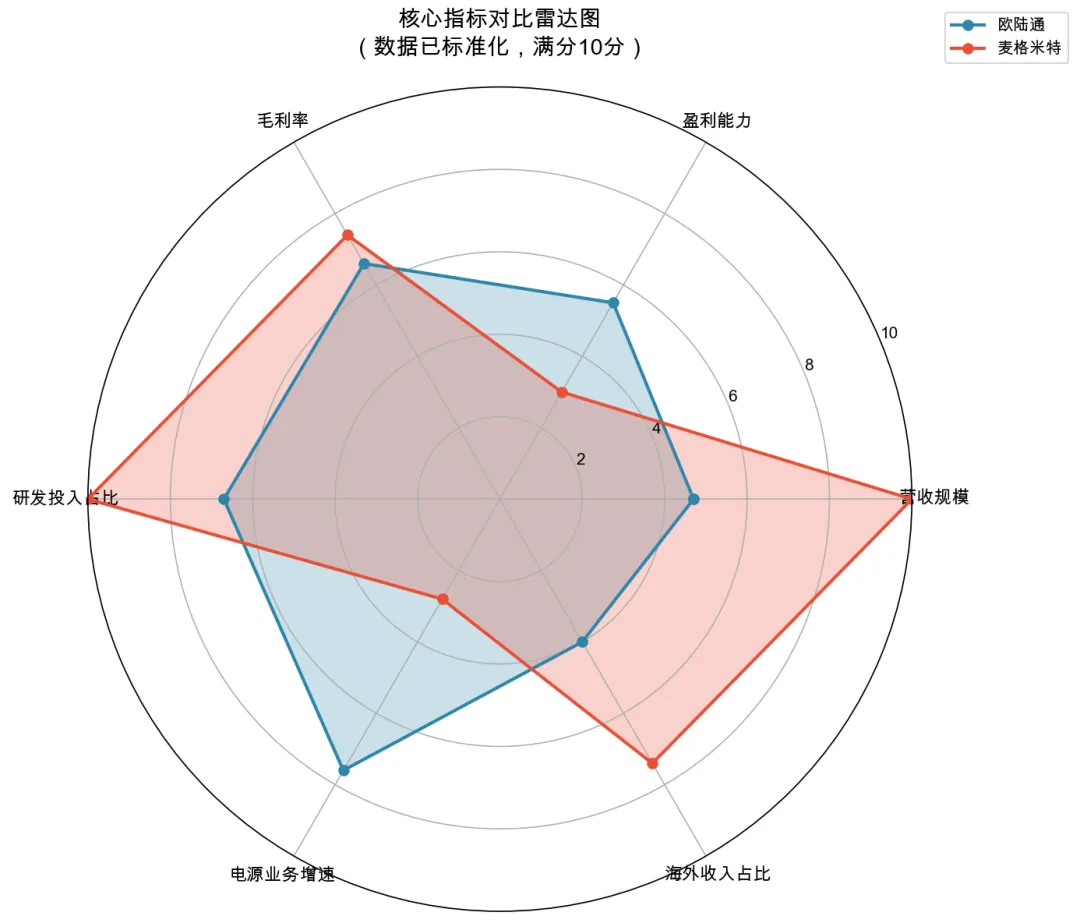

▲ 图4:核心指标雷达图对比

▲ 图5:竞争优势对比评分

六、投资逻辑与风险提示

6.1 欧陆通投资逻辑

核心优势:

✓ 数据中心电源业务占比最高(45.17%),最纯正的AI电源标的 ✓ 高功率电源业务增速最快(+66.52%),产品结构向高端升级 ✓ 盈利能力较强,净利率5.47%高于麦格米特 ✓ 浸没式液冷技术领先,效率达97.5%

主要风险:

⚠ 2026Q1出现亏损,短期盈利能力承压 ⚠ 客户集中度较高(前五大客户占比37.62%) ⚠ 规模相对较小,抗风险能力弱于平台型公司

6.2 麦格米特投资逻辑

核心优势:

✓ 英伟达指定推荐供应商,已进入全球AI供应链核心圈层 ✓ 全栈式供电方案能力,从电网到芯片全覆盖 ✓ 平台型公司,多业务协同降低单一行业风险 ✓ 海外布局领先,直接海外收入占比近30% ✓ 2026Q1电源业务大增66.52%,AI电源进入放量期

主要风险:

⚠ 2025年盈利能力大幅下滑(净利润-66.58%),费用控制压力大 ⚠ 扣非净利润占比极低(18%),主业盈利质量堪忧 ⚠ 汇率波动对利润影响显著(Q1汇兑损失拖累扣非利润) ⚠ 估值较高(TTM PE约438倍),对业绩兑现要求苛刻

七、总结与展望

7.1 核心结论

欧陆通和麦格米特代表了国产数据中心电源企业的两种发展路径: 【欧陆通:专注型选手】 • 优势:业务聚焦,数据中心电源占比最高(45%),高功率产品增速快(+66%),盈利能力相对较强 • 劣势:规模较小,2026Q1受费用拖累出现亏损,客户集中度较高 • 适合投资者:看好AI电源赛道,偏好高纯度标的,能承受短期盈利波动的投资者 【麦格米特:平台型选手】 • 优势:英伟达生态核心供应商,全栈技术能力,海外布局领先,AI电源开始放量 • 劣势:业务分散,电源业务占比仅28.5%,盈利能力承压,估值较高 • 适合投资者:看好英伟达产业链,偏好平台型公司,能承受高估值的投资者

7.2 行业展望

数据中心电源行业正处于AI算力驱动的黄金发展期: • 全球AI服务器电源市场规模预计未来3年CAGR超过30% • 国产替代空间大:AI服务器电源国产化率不足10% • 技术迭代加速:从传统风冷向液冷、HVDC演进,产品价值量提升 • 竞争格局:台达电子等国际厂商主导,但国产厂商正快速崛起 两家公司均有望受益于行业红利,但需要关注: • 盈利能力能否随规模扩张而改善 • 与英伟达等头部客户的合作深度 • 海外产能布局进度

免责声明:

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据和观点来源于公司年报、公告及公开资料,作者不对其准确性和完整性作出任何保证。