“明明公司经营没大问题,为什么银行贷款审批总卡在年报、财报上?”

这是众多企业主融资时的共同困扰。对银行而言,年报、财报绝非简单的“数字堆砌报表”,而是判断企业还款能力、经营稳定性的“核心体检报告”——每一组数据、每一项披露,都是银行筛选优质融资客户的核心标尺,填对了能事半功倍,少走弯路;填错了、填偏了,很可能直接错失宝贵的融资机会。

更令人惋惜的是,很多企业栽就栽在“细节疏漏”上:要么数据前后矛盾、逻辑脱节,要么披露信息不完整、有遗漏,要么不懂合规范围内的优化技巧,明明自身资质达标,却因报表填写不规范,被银行拒之门外。

今天,结合3个真实案例,拆解年报、财报填写的“通关技巧”,最后由NEON融合集团旗下北京中晟联华会计师事务所,给出专业级填写指南,帮你避开常见坑、踩准审批关键点,大幅提高银行审批通过率!

先看3个真实案例:这些填写误区,很多企业都在犯。

银行审批年报、财报,核心考察“真实、合规、可持续”三大原则,以下3个典型案例,或许能给你敲响警钟——

案例1:数据“打架”,直接被拒!

某小微企业申请500万经营贷,提交的年报中,资产负债表显示“固定资产800万”,但利润表中“折旧费用”却按500万固定资产计提;更关键的是,年报披露的“前五大客户占比”,与增值税申报表中的销售数据无法交叉核对,银行风控一眼识破问题,直接驳回申请。

后来企业自查发现,是财务人员填写时粗心大意,误将固定资产原值填成了净值,且未核对报表与涉税数据的一致性。

无独有偶,某银行曾因年报中“前五大贷款投向行业分布数据”前后矛盾、年份填写错误,不得不发布更正公告,可见即便只是微小的数据疏漏,也会直接影响企业信用评估,进而影响融资审批。

✅ 关键提醒:银行审批时会严格交叉核对“年报数据+涉税数据+业务数据”,资产、负债、利润、现金流四大报表的逻辑必须闭环,绝不能出现“各说各的、数据脱节”的情况。

案例2:“粉饰报表”,弄巧成拙!

某贸易公司为提升审批通过率,刻意虚增营业收入,将未到账的款项计入“已实现收入”,还刻意隐瞒了部分应付账款,试图营造“盈利丰厚、负债偏低”的假象。

没想到银行风控审核时,发现其现金流表中“经营活动现金流入”与利润表中“营业收入”差距悬殊,且无法提供对应的销售合同、回款凭证佐证。

最终,该企业不仅贷款被拒,还被银行列入“失信名单”,后续融资难度大幅增加,得不偿失。

这里特别提醒:如今银行风控早已不是“只看数字”那么简单,虚构收入、会计操纵、资金占用等违规操作,都是审计和风控重点排查的风险点,任何“小动作”都极易被识破。

与其冒险粉饰报表,不如如实披露经营状况——真实的经营数据,远比虚假的“漂亮数字”更能获得银行信任。

案例3:披露不全,错失机会!

某制造业企业经营稳定,资产负债率、利润率等核心指标均符合银行要求,但申请贷款时,年报中未披露企业拥有的核心专利(无形资产),也未说明未贴现的承兑汇票(表外业务),导致银行无法全面判断企业的资产实力和抗风险能力,审批流程一再拖延,最终错过了最佳融资时机。

根据财政部相关要求,企业编制年报时,需结合资产用途合理分类,且要充分披露财务报表附注相关信息,包括无形资产、表外项目等,不得有重大遗漏。

对银行而言,这些容易被忽略的“隐藏信息”,往往是判断企业发展潜力、抗风险能力的重要依据。

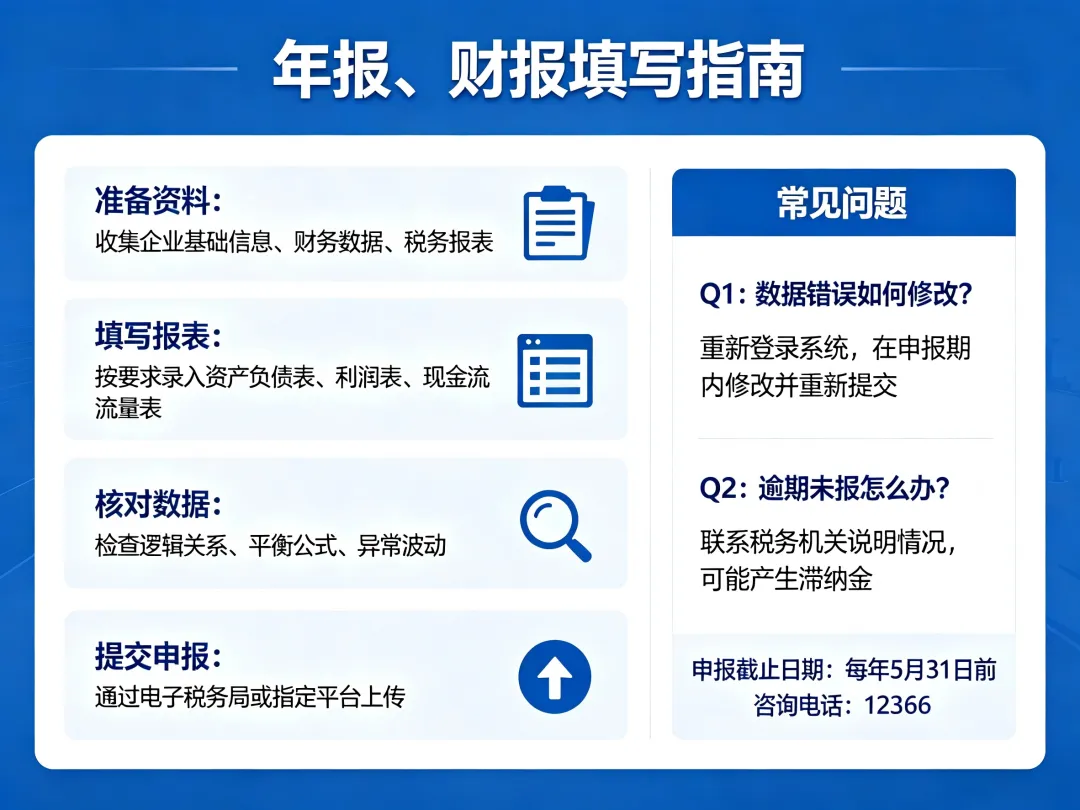

划重点!年报、财报填写“通关技巧”,照做就能提分。

结合以上案例,总结了4个核心填写技巧,操作简单、重点突出,尤其适合中小企业,做好这几点,就能大幅提高银行审批通过率:

技巧1:真实为底线,拒绝“虚假美化”

银行审批的核心逻辑是“风险可控”,虚假报表不仅会直接被驳回,还会严重影响企业征信。

哪怕企业暂时经营有压力,如实披露并附上合理说明(如疫情影响、行业周期波动等),反而能体现企业的诚信度,更易获得银行理解。

比如某小微企业,因行业淡季导致短期利润下滑,在年报中如实披露该情况,并附上“下一季度订单合同”,以此证明经营的可持续性,最终顺利获得银行贷款——银行怕的不是企业“暂时的困难”,而是“刻意隐瞒和欺骗”。

同时要注意,会计政策和资产分类需保持前后一致,不得随意变更;若确需变更,必须在附注中详细说明变更原因及对报表数据的影响。

技巧2:数据要“闭环”,避免逻辑漏洞。

银行会重点核对四大报表的逻辑关联,核心逻辑的要牢记:资产负债表中“所有者权益”= 资产-负债;利润表中“净利润”会直接影响资产负债表中“未分配利润”;现金流表中“经营活动现金流”应与利润表中“营业收入”大致匹配(允许合理波动)。

填写时,务必确保三点一致:报表内部数据一致、报表之间数据衔接顺畅、报表与涉税数据(增值税申报表、企业所得税申报表)一致,避免出现“数据对不上”的情况。

就像某银行曾因审计报告附注排版列示错误,不得不发布更正公告,可见哪怕是微小的疏漏,也会影响银行对企业的审批印象。

技巧3:重点数据“突出优势”,弱化短板。

银行最关注的3个核心数据是:资产负债率、净利润、现金流,填写时要重点优化这三项,同时规避“硬伤”:

1、资产负债率:一般控制在50%-70%之间(不同行业有差异),过高会被认定为“负债过高、还款压力大”,过低则会被认为“资金利用不足、经营活力不够”;若负债率偏高,可通过“固定资产评估增值”“专利等无形资产入账”等合规方式,增加资产总额,合理降低负债率。

2、净利润:尽量保持“稳定增长”,哪怕增长幅度不大,也比“大起大落”更受银行青睐;若某一年利润出现下滑,需在附注中详细说明原因(如行业调整、短期投入等),并提供未来盈利预期的佐证材料(如订单、合作协议等)。

3、现金流:这是银行判断企业“还款能力”的核心指标!一定要保证“经营活动现金流为正”,证明企业有持续稳定的现金流入,能够覆盖贷款本息;若出现“经营现金流为负”,需附上合理说明(如扩大生产、短期战略投入等),打消银行顾虑。

技巧4:附注要“详细”,不做“表面功夫”

很多企业填写年报时,只重视主表数据,忽略了附注披露——这恰恰是银行风控的“重点关注项”。

附注中需详细说明:会计政策的选择、资产减值计提依据、重大关联交易、或有负债(如担保、诉讼等)、表外业务、无形资产等,这些信息能让银行更全面地了解企业经营状况,减少“信息不对称”,提升审批好感度。

比如企业拥有核心专利、优质客户资源等核心竞争力,可在附注中详细披露,凸显企业优势;若有短期负债,可明确说明“还款来源”和“还款计划”,进一步打消银行顾虑。

专业建议|NEON融合集团旗下北京中晟联华会计师事务所:这样填,审批通过率翻倍!

年报、财报填写看似简单,实则涉及专业的会计规范、税务合规和银行审批逻辑,很多企业因缺乏专业指导,往往踩坑而不自知。

对此,NEON融合集团旗下北京中晟联华会计师事务所,结合多年服务企业融资、年报审计的实战经验,给出5点专业化建议,帮企业精准对接银行审批需求:

1、提前规划,贴合银行审批偏好:填写年报、财报前,先明确目标银行的审批标准(不同银行对资产负债率、现金流等指标的要求存在差异),结合银行偏好优化报表结构,避免“盲目填写”;同时严格遵循《企业会计准则第30号——财务报表列报》相关规定,确保报表编制合规合法。

2、合规优化,拒绝“违规操作”:合理利用会计规范进行报表优化(如固定资产评估增值、无形资产入账等),但坚决杜绝虚增收入、隐瞒负债、随意变更会计政策等违规行为——金税四期上线后,税务与银行数据实现联网互通,任何违规操作都会被快速识别,不仅影响融资审批,还可能引发涉税风险。

3、数据核对,做好“三重校验”:填写完成后,务必做好“三重核对”——报表内部核对、报表之间核对、报表与涉税数据核对,确保数据无逻辑漏洞、无前后矛盾;重点检查易出错领域,如资产分类、减值计提、表外项目披露等,避免因细节疏漏影响审批结果。

4、附注披露,做到“全面细致”:重点披露银行关注的核心信息,包括:企业经营模式、核心竞争力(专利、客户资源等)、现金流来源、负债还款计划、或有事项等;对于异常数据(如利润大幅波动、负债率偏高),需附上详细说明和佐证材料,增强报表的说服力。

5、专业把关,降低审批风险:对于中小企业而言,若缺乏专业的财务团队,可委托专业会计师事务所(如NEON融合集团旗下北京中晟联华会计师事务所)进行年报编制、审核,依托专业团队的丰富经验,规避填写误区、优化报表结构,同时确保审计报告合规,充分发挥社会审计鉴证作用,大幅提升银行对企业报表的信任度。

作为NEON融合集团旗下专业会计师事务所,北京中晟联华始终专注于企业财务合规、年报审计、融资报表优化等服务,助力企业规范财务核算,精准对接银行融资需求,让年报、财报成为企业融资的“加分项”,而非“绊脚石”。

最后总结

银行审批年报、财报,看重的不是“数字多漂亮”,而是“数据真实、逻辑清晰、风险可控”。

与其花费心思“粉饰报表”,不如沉下心做好“合规填写”——如实披露经营状况,优化核心数据,完善附注信息,再借助专业力量严格把关,就能大幅提高审批通过率。

毕竟,对银行而言,愿意如实披露、合规经营的企业,才是最值得信赖的合作伙伴。

如果您的企业正面临年报、财报填写难题,不知道如何优化才能顺利通过银行审批,可联系NEON融合集团旗下北京中晟联华会计师事务所,专业团队为您一对一指导,帮您避开审批坑,顺利获得融资!

融资咨询热线:010-53329690