英伟达财报依然强劲,但市场已不再满足于“超预期”

2026-05-21 15:59

英伟达财报依然强劲,但市场已不再满足于“超预期”

全球AI芯片霸主英伟达刚刚交出了一份强劲的新财报,但这次却没有让投资者“惊艳”。一、业绩超预期,但惊喜幅度变小

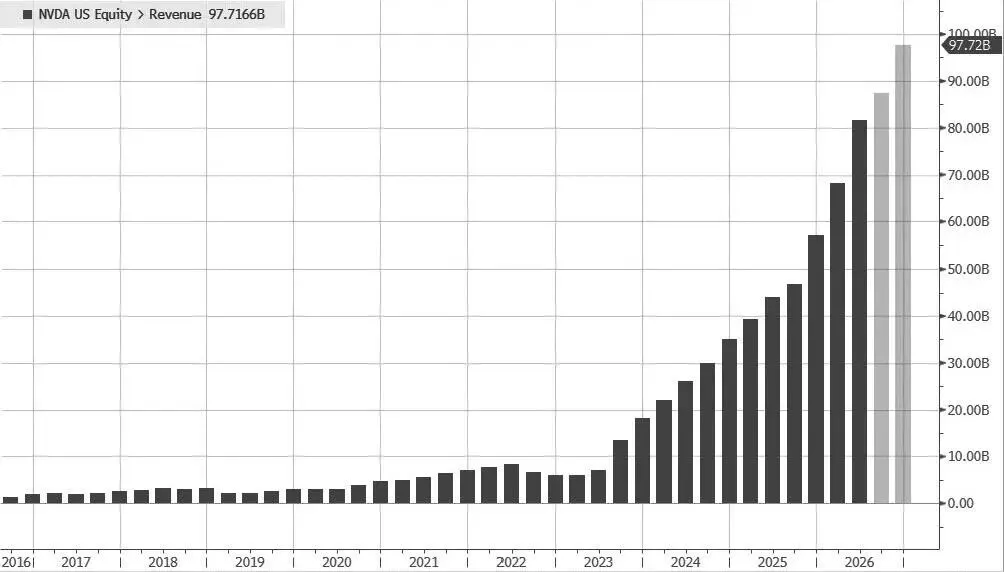

美东时间5月20日,英伟达发布2027财年第一财季(截至2026年4月)报告:营收816.2亿美元,同比增长85%,比市场预期高出约3.1%;核心数据中心业务贡献752亿美元,占公司总营收超过九成,再创历史新高;调整后每股收益1.87美元,同比增长140%,比预期高出6.3%;毛利率75.0%,略高于预期,但比上一季微降0.1个百分点;不过,美银分析师指出:过去10个季度,英伟达实际营收平均比公司指引高出7%-8%。按这个规律推算,市场本期望营收达到830-840亿美元,而实际只有816.2亿美元——比“低端预期”还低了约1.7%。二、市场为何不买账?

财报公布后,英伟达股价盘后一度跌超3%,随后又转涨,再转跌。过去一年多,英伟达屡次“大幅”超预期,投资者已经习惯了“惊喜”。当惊喜幅度变小——即使营收增速创了一年多新高——股价依然承压。对于估值已经很高的英伟达来说,市场更关心的是:“超预期”够不够大。三、好消息:AI需求依然坚挺

数据中心业务同比大增92%,环比上一季的历史纪录再增21%;利润增速(140%)明显快于收入增速(85%),赚钱能力依然强劲;四、隐忧:过度依赖数据中心 + 毛利率见顶信号?

数据中心占比已超九成,公司几乎“押注”在AI基础设施投资上。一旦资本开支降温,冲击将非常集中。毛利率环比微降0.1个百分点。虽然幅度很小,但对于高估值公司,市场会敏感地追问:是不是快到天花板了?五、下季度指引:高于预期,但留了一手

英伟达预计第二财季营收910亿美元(上下浮动2%),高于分析师平均预期的870亿美元,但低于最乐观的960亿美元。值得注意:这份指引没有计入来自中国的任何数据中心计算收入。也就是说,仅靠中国以外的需求,就能做到910亿美元。如果未来中国业务有所恢复,可能带来额外增量。六、回馈股东:800亿美元回购 + 股息暴涨24倍

季度股息从0.01美元/股大幅提高至0.25美元/股。这表明公司现金流非常充裕。但对于高成长的英伟达,市场更关心的是增长,而不是分红和回购——这些利好很难完全对冲“增长惊喜不足”的担忧。七、财报口径调整,短期增加“噪音”

英伟达正在切换新的财报披露框架(细分超大规模市场、ACIE市场等)。这本身不改变基本面,但会打乱历史数据的直接对比,分析师需要重新梳理模型,加剧了短期交易波动。英伟达基本面依然强劲:AI需求、盈利能力、现金流都没有问题。问题出在“预期太高”,当市场已经习惯你每次都考100分,考98分反而会被视为不及格。加上财报口径调整带来的理解成本,股价盘后震荡也就不难理解了。