这次英伟达财报,最容易看错的地方,是把816亿美元收入当成全部重点。其实真正硬的信号在后面:Q2收入指引给到910亿美元,上下浮动2%,而且公司明确没有把中国市场的数据中心计算收入纳入展望。说白了,市场原来还在纠结AI资本开支是不是几家云厂的阶段性采购高峰,但这份财报和电话会给出的答案更直接:英伟达已经从单纯卖GPU,进入了卖AI工厂整套系统的阶段。

财报深度解读和电话会实录。主线很清楚:Blackwell放量、网络收入暴涨、ACIE接近Hyperscale、Vera/Rubin打开下一阶段预期、75%左右毛利率继续守住,同时公司还在用大规模回购和股息提升向市场释放信心。英伟达这轮上涨,买的不是一个普通beat,而是AI基础设施系统兑现率。

核心结论先放前面

英伟达Q1FY27的核心判断,可以压成一句话:收入已经从GPU出货逻辑,切到了AI工厂系统交付逻辑。Q1收入约816亿美元,数据中心收入超过750亿美元,Q2指引直接上到910亿美元。这个量级如果能站稳,市场就不能再把英伟达简单理解成一轮芯片缺货周期,而要把它看成全球AI基础设施建设里的核心平台公司。

更关键的是收入质量。Hyperscale还是最大底盘,但ACIE已经接近同量级,说明需求不再只是少数云厂集中下单。AI云、企业、工业和主权AI正在变成第二增长集群。数据中心networking收入的高增长也很重要,因为这说明英伟达卖出去的不是一颗颗GPU,而是GPU、NVLink、InfiniBand、Spectrum-X、液冷机柜、软件栈和上线能力打包后的整套AI工厂。

投资上,这份财报把多头逻辑讲得更硬,也把风险换了位置。过去市场要验证的是AI需求真假,现在要验证的是高斜率兑现:900亿美元季度收入平台能不能站住,75%毛利率能不能穿过Blackwell到Rubin的代际切换,ACIE能不能继续证明非云厂需求扩散,networking能不能继续跑赢compute,以及千亿美元级供应链承诺会不会在需求降速时反过来压利润率。

一、真正的超预期不是816亿美元,而是910亿美元指引

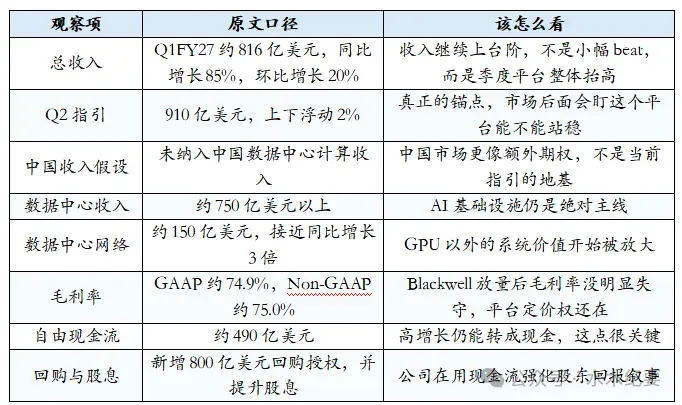

财报前,市场其实已经默认英伟达会好。问题不是Q1能不能超过800亿美元,而是两个更硬的门槛:Q2指引能不能站上900亿美元,以及这个900亿美元是不是靠中国市场回补撑起来。结果比普通超预期更强。Q1FY27收入达到816.15亿美元,同比增长85%,环比增长20%;Q2FY27收入指引达到910亿美元,上下浮动2%。更关键的一句是,公司没有假设任何来自中国市场的数据中心计算收入。

Revenue is expected to be $91.0 billion, plus or minus 2%. We are not assuming any Data Center compute revenue from China in our outlook.

这句话比Q1收入本身更重要。它把市场判断从“这季有没有beat”,改成了“900亿美元级季度收入平台是不是已经形成”。如果Q2落在指引区间,英伟达就不再只是GPU供需错配的受益者,而是一个跨云、跨行业、跨区域的AI基础设施交付平台。

所以财报后的交易,也不能只盯中国市场变量。中国市场当然重要,但在这个指引里,它首先是额外期权,不是当前多头逻辑的地基。当前更关键的问题是:在不依赖中国数据中心计算收入的情况下,全球AI工厂建设需求已经足够把英伟达推到900亿美元季度收入平台。后续如果中国市场计算收入恢复,那是上行弹性,不是本季模型成立的必要条件。

二、一张表看清楚:收入、毛利率、现金流没有互相拆台

这张表要看的不是每项数字都漂亮,而是几项关键指标没有互相拆台。收入在上台阶,毛利率没有明显失守,经营利润和自由现金流仍然很强,回购和股息也跟得上。真正需要拆开看的,是GAAP净利润里可能包含投资收益等非经营因素,所以判断核心业务质量,更应该看Non-GAAP营业利润、毛利率、数据中心结构和自由现金流。

三、ACIE接近Hyperscale,需求不是少数云厂的单点繁荣

这次财报最有信息量的新披露,不是数据中心收入又创新高,而是英伟达把数据中心需求拆成Hyperscale和ACIE。Hyperscale包括公有云和全球大型互联网公司,ACIE则覆盖AI云、工业、企业和主权AI。这个拆分很重要,因为市场一直担心AI资本开支会不会只是几家云厂的集中采购,一旦它们放慢预算,英伟达收入斜率就会突然失速。

本季给出的答案偏正面。Hyperscale收入约380亿美元,仍然是最大采购主体;ACIE约370亿美元,环比增长约31%,已经接近同量级。最反常识的地方不是云厂继续买,而是AI原生云、企业、工业和主权AI合起来,已经能和超大规模云厂并行。英伟达的交易逻辑正在从“云厂资本开支交易”,切到“AI基础设施渗透率交易”。

ACIE的价值不只是多一个增长项,它改变的是收入可持续性的解释框架。如果增长只来自Hyperscaler,市场会把英伟达和几家云厂预算周期绑死;如果ACIE继续放量,英伟达的需求更像多行业AI基础设施建设,而不是单一客户群的采购高峰。AI云承接训练和推理算力租赁,工业和企业把模型嵌入生产系统,主权AI则形成区域性算力建设需求。

当然,这不代表客户集中风险已经消失。大型云和AI基础设施客户仍然决定绝对收入规模,采购节奏也会受模型代际、推理成本、机柜上线速度和资本纪律影响。但ACIE接近Hyperscale至少说明一点:AI需求不是单点爆发,而是在多个客户层级扩散。对估值来说,多客户扩散比单一客户继续加单更有质量。

四、Blackwell和网络收入说明,英伟达卖的已经不是GPU

如果只把这次财报写成Blackwell放量,其实会漏掉更重要的一层。英伟达正在把GPU、网络、机柜、软件和客户上线能力打包成一套AI工厂系统。数据中心compute仍是主体,但networking的增速更猛,说明每一美元GPU采购背后,互连、交换、NVLink域、以太网和InfiniBand的价值量都在上升。

Blackwell adopted and deployed by every major hyperscaler, every cloud provider, and every model builder.

这句话的重点不只是Blackwell卖得好,而是客户覆盖太广。管理层在电话会里反复强调,客户买的不是GPU,而是在建设AI工厂。AI工厂的评价体系也不是GPU单价,而是token每瓦、token每美元、上线时间、利用率、软件寿命和资产可融资性。讲白了,客户愿意为更快上线、更少调试、更高利用率付溢价。

这也是英伟达和ASIC叙事之间最关键的差异。ASIC可以在特定客户、特定工作负载中拿到成本优势,但英伟达卖的是更标准化、更快上线、更高生态兼容度的系统平台。只要模型迭代速度还快,推理形态还在变化,客户还需要保留软件迁移弹性,英伟达就仍然能用通用GPU平台收取确定性溢价。

不过系统化也带来新风险。芯片时代的瓶颈主要是晶圆、先进封装和HBM;AI工厂时代的瓶颈会扩展到液冷、电源、网络、机柜装配、数据中心上线和客户调试。英伟达的护城河更厚了,但执行链条也更长了。投资上不能只看订单,要看网络收入、库存、供应承诺和毛利率能不能一起健康。

五、75%毛利率还在,说明平台溢价没有被系统成本吃掉

Q1FY27 GAAP毛利率约74.9%,Non-GAAP毛利率约75.0%;Q2FY27指引中,GAAP和Non-GAAP毛利率仍然围绕75%附近。这个数字很关键,因为Blackwell放量并不便宜。HBM、先进封装、液冷机柜、电源、整柜测试和系统BOM都可能吞掉利润率。

结果是毛利率没有明显失守。这说明英伟达暂时仍掌握平台定价权。客户买的不是便宜芯片,而是更快上线、更少调试、更高利用率和更成熟的软件生态。Blackwell的系统价值量更高,网络attach更强,客户对确定性交付的需求更迫切,所以英伟达可以把更复杂的供应链成本压进平台价格里。

毛利率是英伟达估值里最不能糊弄的指标。只要Blackwell与下一代平台切换中还能维持75%附近毛利率,市场就会继续把英伟达视为AI基础设施里的高质量稀缺资产。一旦收入继续增长但毛利率持续滑出指引区间,叙事就会从“平台溢价”,变成“重资产系统交付压力”。

六、Vera和Rubin,是电话会里最该盯的下一条主线

电话会里,Vera CPU和Rubin体系被管理层放到了新的增长框架里。Vera不是普通CPU叙事,而是英伟达想要切入agentic AI时代的编排层、工具调用层和数据处理层。Jensen的解释很直接:agent的思考发生在GPU上,但大量编排、工具使用、浏览器、编译器、存储、安全、机密计算和数据处理,会拉动CPU需求。

这就是Vera的定位。公司称Vera打开了约2000亿美元TAM,并且今年独立CPU收入已有接近200亿美元可见度。这里要注意,是独立CPU收入,不只是Vera Rubin系统里打包进去的CPU。换句话说,Vera不是Rubin的配件,而是英伟达想要从GPU平台向更完整AI基础设施平台延伸的一块新增利润池。

Rubin同样重要。管理层表示Rubin会从Q3开始生产出货,Q4和明年Q1继续放量。市场真正关心的不是Rubin有没有,而是Rubin放量会不会比Grace Blackwell更顺,能不能在不伤毛利率的情况下接上Blackwell周期。如果Rubin顺利,英伟达收入可见度会继续往后延;如果Rubin或Blackwell Ultra/GB300在功耗、液冷、网络配置和交付节奏上出现瓶颈,当前估值里的高确定性就会被重新折现。

七、现金流很强,但供应链锁定才是高增长的代价

英伟达Q1FY27经营现金流和自由现金流都创下非常高的水平,单季自由现金流接近490亿美元。公司当季向股东返还约200亿美元,并新增800亿美元股票回购授权。表面看,这是高利润、高现金流、高回购的标准答案。

但这组数字必须和资产负债表另一侧一起看。库存、应收账款、供应承诺和云服务承诺都在上升。英伟达正在用更高的供应链锁定,换未来几个季度的交付确定性。对一家季度收入冲向900亿美元的平台公司来说,这不是异常动作,而是高斜率增长的成本。

多头看到的是,公司提前锁产能、锁HBM、锁系统装配和云服务资源,说明管理层对未来几个季度需求有信心;空头看到的是,如果需求斜率低于供应链锁定斜率,库存、承诺和毛利率会同时变成压力项。说白了,本季资产负债表不是单向利好,而是一组高增长公司的典型权衡。

所以后面不能只看收入指引,还要看库存、应收和供应承诺是不是以可控速度增长。只要高增长能持续转成自由现金流,供应链锁定就是护城河的一部分;一旦需求放缓,之前锁下来的产能和库存就会变成利润率压力。

八、中国市场:不是当前地基,但仍是上行期权

电话会里,公司提到美国政府已经批准H200向中国客户出货的许可,但实际进口和收入确认仍有不确定性。因此,管理层延续了保守处理,没有在Q2展望中纳入任何中国数据中心计算收入。

这件事对交易判断很重要。过去市场很容易把中国变量当成英伟达短期波动的核心,但这次指引直接把它放到了模型外。也就是说,英伟达当前900亿美元级收入指引,首先靠全球Hyperscale、AI云、企业、工业和主权AI需求支撑。中国市场如果恢复,是额外弹性;如果恢复慢,也不影响当前指引的成立逻辑。

九、电话会问答真正有用的几条信息

Morgan Stanley问新披露口径,Jensen的回答其实是在重画英伟达业务地图。AI不是一种场景,而是一堆不同语言、不同应用、不同部署位置和不同治理方式的计算需求。超大云是一类,AI原生云、企业、工业和主权AI是另一类,机器人和边缘是第三类。英伟达要表达的是:它不是只服务五六家云厂,而是要用一套全栈平台覆盖全球大量行业客户。

Melius问数据中心增长能不能跑赢超大云资本开支,Jensen回答得很强。他认为英伟达会跑赢,因为第二类市场,也就是AI原生云、企业、工业和主权AI,还处在早期阶段,规模被低估。超大云今年资本开支很大,但全球25万家企业、工业本地部署和主权AI算力建设,才是英伟达想讲的第二曲线。

Cantor问Vera Rubin和推理份额,Jensen的重点是英伟达正在快速提升推理份额,原因是前沿模型公司数量增加,而且Anthropic等客户开始进入更深合作。Rubin会比Grace Blackwell更成功,这是电话会里很强的一句判断。换句话说,管理层在把下半年和明年的核心叙事,从Blackwell顺利放量,延伸到Rubin更大规模接棒。

UBS问LPX这类低延迟、高token速率的专用产品,Jensen的态度比较克制。他承认LPX适合特定高token速率服务,但认为它当前仍是小众产品,因为吞吐量、上下文能力和适用场景有限。这个回答其实是在回应ASIC和SRAM decode芯片的竞争叙事:专用芯片会有位置,但短期很难替代英伟达覆盖全生命周期的通用平台。

美银问agentic AI中CPU和GPU的关系,Jensen把话讲得很清楚:GPU负责思考,CPU负责编排和工具使用。未来可能会有数十亿个agent,它们会不断调用浏览器、编译器、数据库、模拟器和各种工具,这些都需要CPU和存储网络协同。Vera就是为这类agentic工作负载准备的。

Bernstein问AI原生云归类和第二类市场增长,Jensen明确说AI原生云属于第二类,也就是ACIE。因为它们不设计芯片,也不想自己把零部件拼成AI工厂,它们需要的是可出租、可融资、TCO更优、生态更完整的计算平台。这其实就是英伟达系统平台价值的最好解释。

高盛问1万亿美元收入可见度以外的上行来源,Jensen提到三块:前沿模型份额继续提升、Vera独立CPU,以及LPX等补充产品。这里最重要的是,Vera独立CPU没有放进原来的1万亿美元框架里,因此它可能是未来超过原有可见度之外的重要增量。

TD Cowen问Vera Rubin放量斜率,Colette的回答比较稳:Q3开始,Q4和明年Q1继续放量,需求和采购订单已经规划好,关键在于把复杂系统从生产端推出来。这说明Rubin不是没有需求,而是执行问题。市场后面会盯的,就是这个复杂系统能不能按节奏交付。

十、投资判断:买确定性,也要有证伪纪律

财报之后,英伟达的多头逻辑更清楚,但也更挑剔。它不只是处在GPU产品周期里,而是在AI工厂系统周期里占据最大利润池;它不只是依赖Hyperscaler,而是在ACIE、边缘和主权AI中扩散;它不只是靠收入增长,而是仍然保持75%附近毛利率和接近500亿美元的单季自由现金流。只要这些条件同时成立,英伟达仍是AI基础设施里最确定的资产之一。

但确定性不等于没有风险。现在市场预期已经非常高,问题不再是“英伟达是不是好公司”,而是“当前高斜率增长能不能覆盖估值要求”。当季度收入进入900亿美元级别后,任何交付延迟、客户CapEx放缓、毛利率下行、networking attach不及预期,都会被市场放大。

后续最值得跟踪的不是单季股价反应,而是几条业务线。数据中心compute能不能在Blackwell和GB300放量后继续保持高增长,这是收入基座。Networking能不能继续跑赢compute,这是系统平台价值的证据。ACIE能不能维持高环比增长,这是客户结构扩散的证据。毛利率和自由现金流能不能稳定,这是高增长质量的证据。

风险也要排顺序。第一是产品节奏风险,尤其是Blackwell到Rubin的切换是否平滑。第二是供应链风险,库存和千亿美元级供应承诺会在需求放缓时放大压力。第三是客户CapEx风险,AI云和企业需求如果消化不及预期,会先反映在ACIE环比斜率。第四是竞争风险,ASIC和开放网络不会立刻替代英伟达,但会持续压低部分工作负载的经济性溢价。

最后一句话

英伟达仍然是AI基础设施的基准资产,但交易逻辑已经从“需求真假”进入“高斜率兑现”。多头要买的是系统平台确定性、客户扩散和75%毛利率韧性;空头要找的是收入上移背后的供应链反噬、毛利率滑坡和ACIE降速。下一阶段决定估值的,不是Q1已经赚了多少钱,而是900亿美元季度收入平台能不能站稳,Blackwell到Rubin的切换会不会伤利润率,networking与ACIE能不能继续证明英伟达的AI工厂系统价值。(完)

免责声明:在任何情况下,本文中的信息或表述的意见,均不构成对任何人的投资建议。

想要获取主流机构的投资逻辑,可扫描下方二维码,加入稀缺资源报告群: