1、动力持续增长,储能出货超预期

1.1. 我国动力电池持续高增长

1.1.1. 我国新能源汽车销售持续增长

根据中汽协数据统计:2024年我国新能源汽车合计销售1285.90万辆,同比增长36.10%, 合计占比大幅提升至40.92%;2025年合计销售1649.0万辆,同比增长28.24%,合计占比 47.94%,其中新能源汽车合计出口261.5万辆,同比增长103.66%。

2026年1-4月,我国新能源汽车合计销售430.60万辆,同比增长0.16%,合计占比44.97%, 其中5月占比53.21%创历史新高。具体而言:1-3月,我国新能源汽车销售同比增速显著回 落,且2月同比下降14.24%,主要原因是购置税政策调整导致需求提前释放,以及叠加春节 放假。具体来看:2023年财政部等发文将新能源车车辆购置税减免政策划分为两个阶段:购置 日期在2024年1月1日至2025年12月31日期间的,免征车辆购置税,其中每辆车免税额 不超过3万元;购置日期在2026年1月1日至2027年12月31日期间的,减半征收车辆购 置税,其中每辆车减税额不超过1.5万元。2026年4月销售同比增长9.62%,一方受中东地缘 冲突影响,原油价格上涨提升燃油车使用成本,从而有助于提升新能源汽车性价比;其次新能源汽车技术持续提升,特别是动力电池技术,正切实解决电动化最后“顽疾”—充电慢、低温 充电难。2026年3月5日,比亚迪在深圳召开“闪充中国 改变世界”发布会并正式发布:第 二代刀片电池及闪充技术,从10%到70%只用5分钟就能充好;从10%到97%,只用9分钟 充饱;零下30度,从20%到97%,只比常温多3分钟。一举攻克了电动化上半场“充电慢”和 “低温充电难”的难题,电动化上半场至此完美收官。同时,发布“闪充中国”战略,年底将在全 国建设20000座闪充站,让用户充电更自由、更便捷,从此新能源汽车充电迈入闪充时代。

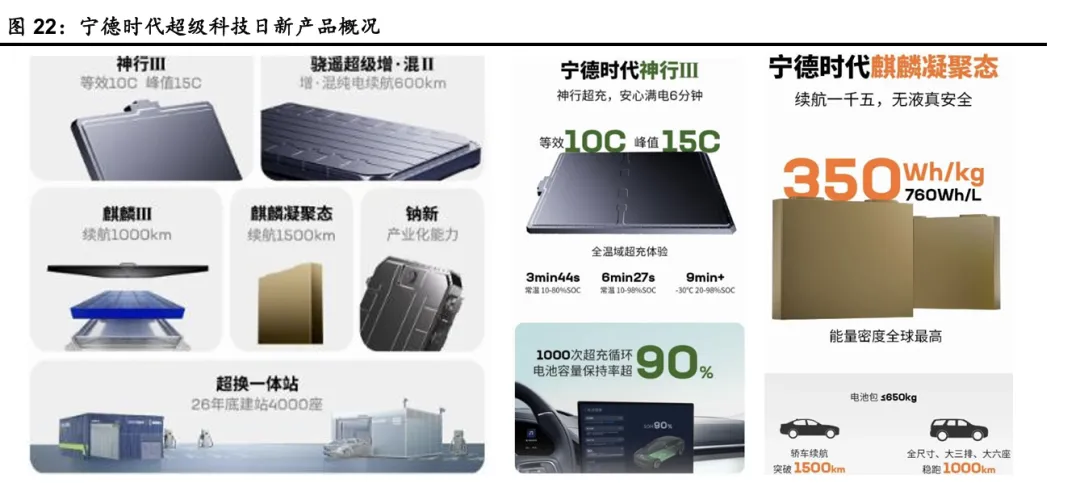

2026 年4月21日,宁德时代在北京举办超级科技日新品发布会,正式发布第三代神行超 充电池、第三代麒麟电池、麒麟凝聚态电池、第二代骁遥超级增·混电池、钠新电池,以及超换 一体全场景补能网络计划,面向不同出行场景和用户需求,提供更加多元、高效的新能源解决 方案。其中,第三代神行超充电池已实现等效 10C、峰值 15C 的行业最强超充能力,10%至 35% SOC仅需1分钟,10%至80% SOC仅需3分44秒,10%至98% SOC仅需6分27秒; 零下30℃极寒环境下,20%至98% SOC约9分钟。第二代骁遥超级增·混电池纯电续航600Km。 2026 年宁德时代超换一体站将达4000座站,覆盖近190座城市、12纵11横高速网,换电时 间为99秒。

1.1.2. 我国新能源汽车出口占比显著提升

近年来我国汽车出口持续增长,并于2023年以来连续3年成为全球最大的汽车出口国。 中汽协统计显示:2024年我国汽车企业合计出口585.9万辆,同比增长19.33%;2025年累 计出口709.8万辆,同比增长21.15%;2026年1-4月出口312.90万辆,同比增长61.71%。 我国新能源汽车出口在2020-2023 年持续高增长,其中2023年出口120.30万辆,同比增长 77.17%;2024 年出口128.4万辆,同比增长6.73%,增速回落主要受欧洲等贸易保护影响; 2025 年出口261.5万辆,同比增长103.66%,主要受益于比亚迪等新能源车企出口增长;2026 年1-4月出口138.50万辆,同比增长116.74%。

我国新能源汽车出口在我国新能源汽车销售中的占比总体持续提升,2019年占比3.07%, 2023 年提升至12.73%,2024年回落至9.99%,2025年提升至15.86%,2026年1-4月大幅 提升至 32.16%,显示新能源汽车出口已成为推动我国新能源汽车销售的重要增长极。伴随新 能源汽车出口增长,新能源汽车出口在我国汽车出口中的占比也持续提升,其中2024 年占比 21.92%,2025 年大幅提升至 36.84%,2026 年 1-4 月提升至 44.26%。伴随我国新能源汽车 竞争力持续提升,以及我国新能源车企全球布局产能的逐步释放,预计我国新能源汽车出口仍 将高增长,在我国汽车出口和我国新能源汽车销售中的占比将持续提升。

迪海外销售104.61万辆,同比增长150.79%,比亚迪海外销售占比提升至22.73%。比亚迪 海外销售在我国新能源汽车出口中占比为40%;2026年1-4月,比亚迪海外销售45.63万 辆,同比增长60%,占我国新能源汽车出口的32.94%。

1.1.3. 我国锂电池产量与动力电池装机量

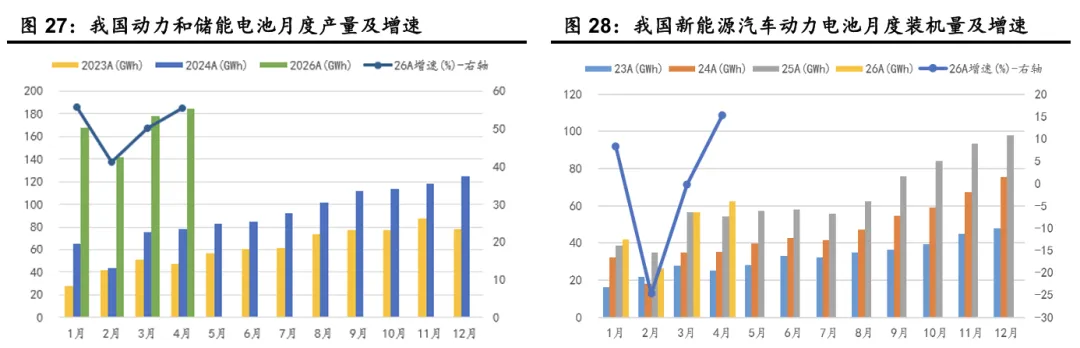

根据中国汽车动力电池产业创新联盟数据统计:伴随我国新能源汽车高增长及锂电产业链 总体竞争优势,我国动力/储能电池产量和新能源汽车动力电池装机量持续增长。2025 年,我 国动力和其他电池累计产量1755.60GWh,累计同比增长60.10%。2026年1-4月,我国动力 和储能电池累计产量671.3GWh,同比增长51.0%。高增长一方面受益于动力和储能电池需求 增长,其次锂电池出口退税政策调整存在部分“抢装”。2026年1月9日,财政部发布《关于 调整光伏等产品出口退税政策的公告》:自2026年4月1日起,取消光伏等产品增值税出口退 税;自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下 调至6%;2027年1月1日起,取消电池产品增值税出口退税。其中,电池产品清单中包括锂 的原电池及原电池组、锂离子蓄电池、全钒液流电池等。 出口方面,2025年我国动力和其他电池合计出口305.0GWh,同比增长50.70%,累计出 口占累计销量的17.9%,其中三元电池占比36.61%、磷酸铁锂电池占比62.57%。2026年1 4 月,我国动力和其他电池合计出口115.8GWh,累计同比增长38.1%,合计出口占累计销量 的19.3%,其中三元电池出口占比34.20%、磷酸铁锂电池出口占比65.37%。

2025 年,新能源汽车动力电池装车量合计769.80GWh,同比增长40.35%;2026年1-4 月合计为184.5GWh,同比增长1.51%,其中4月装机量同比增长15.34%。 值得关注的是,我国新能源汽车动力电池装机增速高于我国新能源汽车销售增长,主要系 单车带电量总体持续提升,特别是2025年以来单车带电量提升显著。如2025年单车带电量为 55.2kWh,同比增长18.8%;2026 年 1-4 月为67.8kWh,同比增长33.8%。单车带电量提升 有助于解决续航里程焦虑,一方面与动力电池技术提升相关,同时与国家政策导向密切相关。 2025 年 12 月 11 日,中央经济工作会议确定的重点任务中:一是坚持内需主导,建设强大国 内市场。相关举措包括:优化“两新”政策实施;清理消费领域不合理限制措施,释放服务消费潜力。六是坚持“双碳”引领,推动全面绿色转型。相关举措包括:深入推进重点行业节能降碳改 造。制定能源强国建设规划纲要,加快新型能源体系建设,扩大绿电应用。加强全国碳排放权 交易市场建设。2025年12月30日,商务部等印发《2026年汽车以旧换新补贴实施细则》: 新政于2026年1月1日实施,2026年政策在补贴范围、补贴标准和机制方面进行了优化,其 中补贴标准将原有的定额补贴调整为按新车销售价格的比例补贴,报废更新购买新能源车用车 最高补贴2万元,置换更新购买新能源乘用车最高1.5万元。同时,交规划发〔2025〕17号对 直接报废、报废并新购、直接新购新能源营运货车提出了阶梯补贴方案。粗略计算,报废并新 购的补贴力度最大,最高可获得4.5万(重型满4年及以上)+9.5万补贴(重型4轴及以上)。 新能源重卡在2025年高增长基础上,预计2026年将持续高增长,渗透率进一步提升。 我国动力电池装机行业集中度总体较高,2025年Top10市场合计占比94.2%,2026年1 4 月为93.8%,总体仍维持在较高水平。动力电池集中度提升,将导致上游材料行业集中度提 升,长期注重技术创新、具备显著规模和成本优势企业将受益于行业增长。

1.1.4. 技术 LFP为主,钠电产业兑现期 细分市场看:2025年乘用车合计市场占比78.94%,较2024年回落8.77个百分点,2026 年1-4月乘用车合计装机占比75.09%,占比自2023年以来持续回落,预计仍将回落。就材料 体系而言:三元材料装机总体仍下降,2025年三元材料合计占比18.69%,较 2024年回落6.62 个百分点,2026年1-4月装机占比19.93%,较2025年提升1.24个百分点,总体仍维持在较 低水平。

2025 年 5 月 7 日,宁德时代和海博思创签署储能钠离子电池战略合作协议:双方宣布3 年60GWh钠离子电池订单合作,此次合作标志着宁德时代已攻克钠离子电池量产全链条难题, 具备规模化交付能力,这是全球迄今规模最大的钠离子电池订单,开启全球钠电产业规模化爆 发新阶段。其中,宁德时代通过形貌控制和表面改性,大幅提升钠离子电池能量密度;在制造 工艺方面,公司通过埃米级孔径调节、表面分子锁水及自适应动态化成等核心技术,系统性地 解决了硬碳产线起泡及水分控制等量产环节的工艺问题,保证了大批量产品的一致性。另外, 2025 年11 月,宁德时代与容百科技签署合作协议:宁德时代将容百科技作为其钠电正极粉料 第一供应商,公司向容百科技承诺每年采购量不低于其总采购量的60%,年采购量达到50万 吨级以上,容百科技将通过降本给予优惠价格,协议有效期至2029年底。

钠离子电池在政策端、材料端、场景段和产业链已实现实质性突破。政策端,《十五五规划 纲要》明确提出:加快推进钠离子电池规模化产业化应用,持续提升储能产品循环寿命、安全 性能与综合性价比。同时,钠离子电池被纳入新型电池、能源电子、先进储能材料三大领域, 成为引领新质生产力重大工程与战略性新兴产业集群的重点培育方向。钠电池的材料宽温域适 配能力,高温循环寿命表现突出,工作过程中产热更低、电芯膨胀应力更小,安全稳定性更优。 在长时储能主流应用场景中,系统集成上,可有效简化储能系统整体架构,减少辅助能耗损耗, 全面提升电站运行效率与综合经济性。同时,宁德时代储能钠离子电池采用了与锂离子电池同 尺寸平台化设计,与现有产业链高度兼容,有效降低适配成本。

1.1.5. 预计 2026年我国新能源汽车持续增长

考虑我国新能源汽车行业发展驱动力已过渡至强产品驱动,我国新能源汽车产业供应链优 势显著和具备显著的全球竞争力,同时结合政策导向,预计2026 年我国新能源汽车销售将持 续增长,月度销售前低后高。预计2026年我国新能源汽车销售约1900万辆,同比增长15.22%, 占比约50%,其中增长动力主要源自出口市场高增长。

2.2. 储能出货超预期

2.2.1. 储能出货占比显著提升

报告全文可扫描下方图片二维码进入星球社群查阅下载

(报告来源:中原证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)