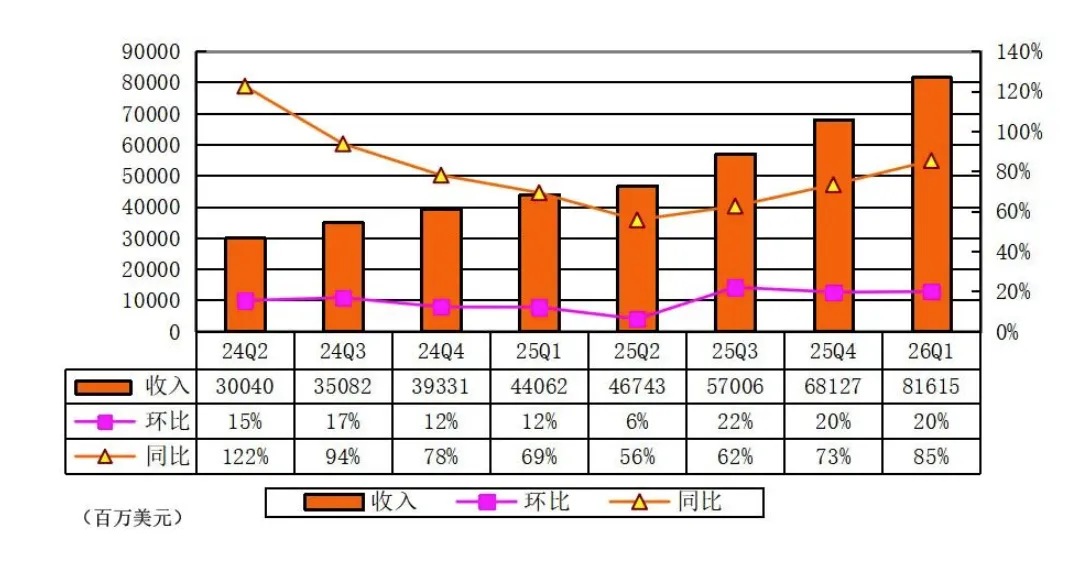

营收816亿美元,超预期3.6%;利润583亿美元,同比翻两倍;指引910亿,碾压华尔街——全面超预期的财报,换来的是盘后一度跌3%。这不是英伟达不够强,而是市场预期已经强到不讲理。

5月20日美股盘后,英伟达发布2027财年第一财季(截至2026年4月26日)财报。三个字概括:超·预·期。

但盘后股价一度下跌约3%,延续了一个诡异的"财报魔咒"——过去5次财报超预期,有4次盘后下跌。

到底是英伟达不行了,还是华尔街疯了?

一份"无可挑剔"的成绩单

先看数字。英伟达交出了公司历史上最强单季财报:

总营收 816亿 同比+85% · 超预期3.6% | 净利润 583亿 同比+211% · 是去年同期3倍 | Non-GAAP EPS $1.87 超预期6.3% |

算上这一季,英伟达已经连续15个季度超出市场预期。

为什么盘后还跌了?

盘后股价一度下跌约3%,随后跌幅收窄。原因不是财报不好,而是——预期太高了。

核心矛盾 英伟达Q2指引给出910亿美元(上下浮动2%),高于华尔街平均预期的870亿美元,但低于部分最乐观预期的960亿美元。

翻译成大白话:市场要的不是"超预期",而是"大幅超预期"。超预期3.6%?不够。得超预期10%以上才算"及格"。

高盛数据显示,英伟达过去5次财报公布后的次个交易日,有4次出现下跌。自2022年以来,财报触发的大幅单日上涨已经很久没有出现。

用一位分析师的话说:

"当预期已经被充分定价,确认预期的数字无法带来新的买家。"

更直白地说:英伟达的财报已经不是"考了多少分"的问题,而是"有没有考到妈妈心里那个分数"的问题。

数据中心:752亿美元的"一家独大"

数据中心业务依然是英伟达的绝对核心,本季收入752亿美元,占总营收的92%,同比增长92%。

数据中心内部分拆(本季首次披露新口径):

超大规模云 380亿美元(环比+12%)——Meta、微软、谷歌、亚马逊四大客户贡献约一半

ACIE 370亿美元(AI云、工业、企业)——AI云收入同比超3倍

英伟达在本季做了一件事:把业务报告口径从"数据中心/游戏/专业可视化/汽车"四板块,重组为"数据中心"和"边缘计算"两大市场平台。为什么要改?

黄仁勋说得直白:

"我们想让你更好地理解我们的业务……这是最简单的方式。"

潜台词:用新口径展示增长不依赖少数科技巨头。ACIE板块370亿、AI云同比翻三倍的数据,就是为了证明——英伟达不只有"四大金主"。

最大隐忧:中国市场,归零

财报中最刺眼的一个数字:

本季度英伟达来自中国大陆的数据中心Hopper架构产品营收为零。

去年同期,这部分营收达46亿美元。

Q2指引同样未包含任何中国数据中心收入。

2026年4月22日,美国商务部长卢特尼克在国会听证会上承认:"中国企业未采购任何H200芯片。"

黄仁勋此前估算,中国AI芯片市场规模每年可能高达500亿美元。而英伟达在这一市场的份额,已经从"主力供应商"变成了"零"。

这不是中国不想要英伟达的芯片。是美国出口管制层层加码——从A100到H100到H20再到H200,每一代"特供版"都被新的管制政策堵死。

更深层的转变:中国企业也不再被动等待。国产替代的步伐正在加速。

800亿回购+股息25倍提升:最硬的信心投票

面对盘后的波动,英伟达直接用真金白银回应:

1. 董事会批准800亿美元额外股票回购授权(无期限),加上剩余385亿,合计1185亿美元回购空间

2. 季度现金股息从每股$0.01提升至$0.25——25倍增幅

3. Q1通过回购和股息向股东返还创纪录的200亿美元

4. 自由现金流486亿美元,经营性现金流503亿美元

对比同业:2022年到2025年,英伟达将自由现金流用于股息和回购的比例不到一半,而同行高达80%。这意味着英伟达还有巨大的股东回报提升空间。

股息提升25倍,信号很明确:管理层认为当前股价被低估。

黄仁勋的"万亿赌注"

财报电话会上,黄仁勋延续了他一贯的"豪言模式":

"AI工厂的建设——人类历史上最大的基础设施扩张,正以非凡的速度加速推进。""代理型AI已经到来,正在创造真实价值。""需求已经进入抛物线增长阶段。"

几个关键信号:

1. Vera Rubin:下一代平台将从2027财年下半年开始出货,黄仁勋称"将比Grace Blackwell更成功",且"在整个生命周期内供应紧张"。

2. Blackwell+Rubin万亿收入:3月GTC大会上,黄仁勋预计这两代产品到2027年底累计将创造至少1万亿美元收入。

3. Vera CPU野心:英伟达正瞄准英特尔和AMD的腹地,CFO克雷斯预计今年CPU总收入将达200亿美元,Vera CPU"开辟了一个全新的2000亿美元市场"。

4. Groq整合:去年12月以200亿美元收购Groq后,黄仁勋对Groq 3 LPU芯片评价冷静——"低延迟、高token率,但吞吐量低,一段时间内将是小众产品"。

四大客户今年AI投入7250亿

英伟达的增长底气,来自下游的疯狂投入:

Alphabet、亚马逊、微软和Meta四大超大规模云服务商,计划今年在AI上总计投入约7250亿美元。其中:

英伟达自己也在Q1向私人公司和基建基金投资了186亿美元,部分投资对象间接成为英伟达产品的客户——一手投钱,一手赚钱。

但风险也很明显:英伟达在10-Q中承认,客户自研ASIC芯片(如谷歌TPU、亚马逊Trainium)可能蚕食份额,并影响英伟达获取足够代工产能。

写在最后:816亿都不够的"预期之困"

英伟达的问题,从来不是不够好,而是"好"已经不够了。

连续15个季度超预期,让华尔街的胃口越来越大。3.6%的超预期幅度,在过去足以让一只股票飞涨,但在英伟达身上,这叫"令人失望"。

中国市场归零是一个真实的隐忧——500亿美元的年市场规模,不是小数字。而国产替代的崛起,意味着这个市场可能一去不返。

但如果你把视角拉长:

英伟达的底牌依然硬得吓人:

910亿美元的下季指引,暗示AI基础设施仍在加速

75%的毛利率,定价权丝毫未松

Vera Rubin即将出货,下一代产品供不应求

1185亿美元回购+25倍股息提升,管理层用真金白银投了信任票

69名分析师中63名"买入",目标价中位数276美元

英伟达一年时间,营收接近翻倍,利润翻了三倍。

这样的成绩单——"不及预期"?

不,是预期已经飞到了天上,而英伟达"只"站在了山顶。

· · ·

816亿美元不够的话,910亿呢?

下一季的答案,90天后见。

数据来源:英伟达2027财年Q1财报(2026年5月20日发布)、CNBC、新浪财经、东方财富、澎湃新闻、腾讯新闻、华尔街日报。