《2025中国养老金金融白皮书》解读:深度老龄化已来,养老金替代率仅45%!你的老年生活,谁来买单?

2026-05-21 13:09

《2025中国养老金金融白皮书》解读:深度老龄化已来,养老金替代率仅45%!你的老年生活,谁来买单?

前段时间,备受关注的**《2025中国养老金金融白皮书》正式发布,一组扎心数据,直接戳中无数普通人的养老焦虑。深度老龄化时代全面到来,职工养老金替代率不足45%,意味着退休后,收入直接“腰斩”。年轻时只顾埋头赚钱,老了才发现,单靠社保养老金,根本撑不起体面晚年。今天用大白话,带你读懂这份白皮书,看清我们未来的养老真相。一、白皮书核心预警:深度老龄化,真的来了

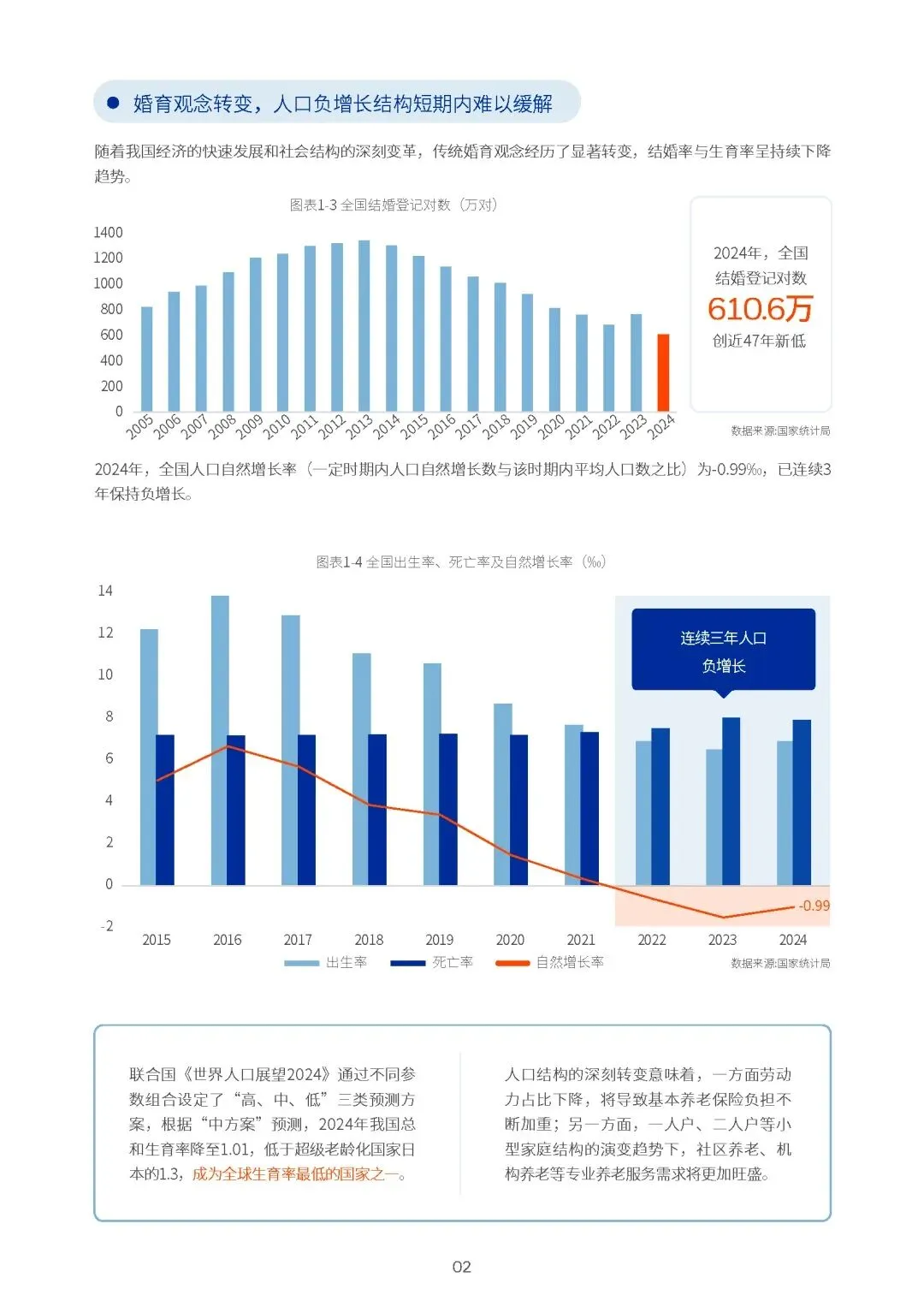

我国已进入深度老龄化社会,老年人口持续攀升,出生率持续走低。一边是退休老人越来越多,一边是交钱上班的年轻人越来越少。社保养老的池子,压力越来越大,现收现付模式,正在面临巨大挑战。简单说:现在年轻人交的钱,养现在的老人;等我们老了,交钱的人更少,领钱的人更多。二、最扎心数据:养老金替代率仅45%,退休收入直接减半

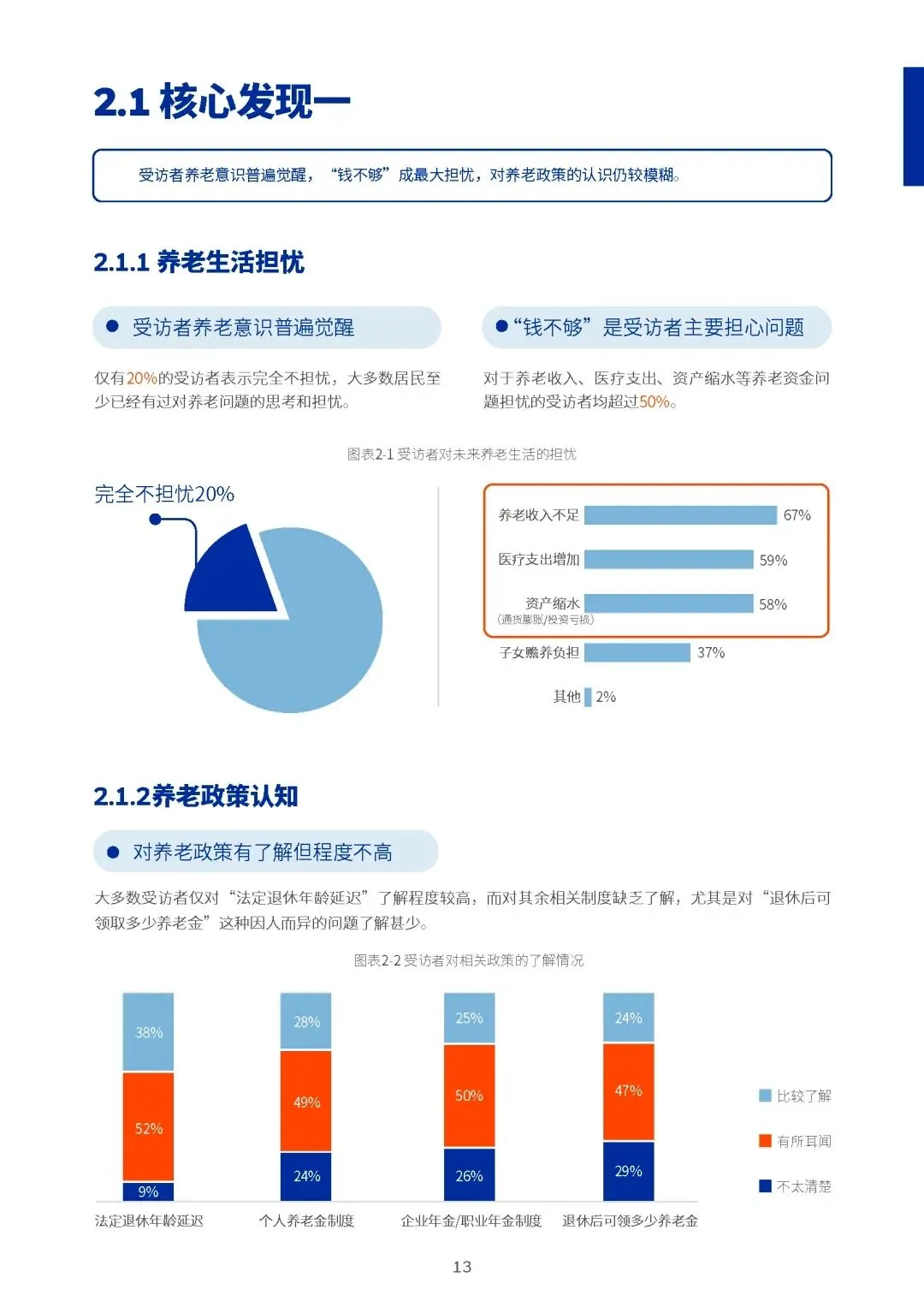

养老金替代率 = 退休后每月养老金 ÷ 退休前月工资白皮书显示:我国城镇职工养老金替代率仅45%左右。你现在月薪10000元,兢兢业业交社保,退休后每月大概只能领4500元。物价上涨、看病买药、日常开销、人情往来,4500元在大城市只能勉强生存,根本谈不上生活质量。未来替代率大概率还会继续走低,仅靠社保,只能解决“饿不死”,解决不了“过得好”。三、为什么社保养老金越来越不够用?3个现实原因

老龄化加速,缴费人群减少,领取人群增加,社保基金压力持续加大。年纪越大,看病、康复、护理费用越高,社保报销有限,自费部分逐年增加。现在的养老金标准,放到二三十年之后,购买力会大幅缩水。四、3层养老体系,你只依赖了第一层

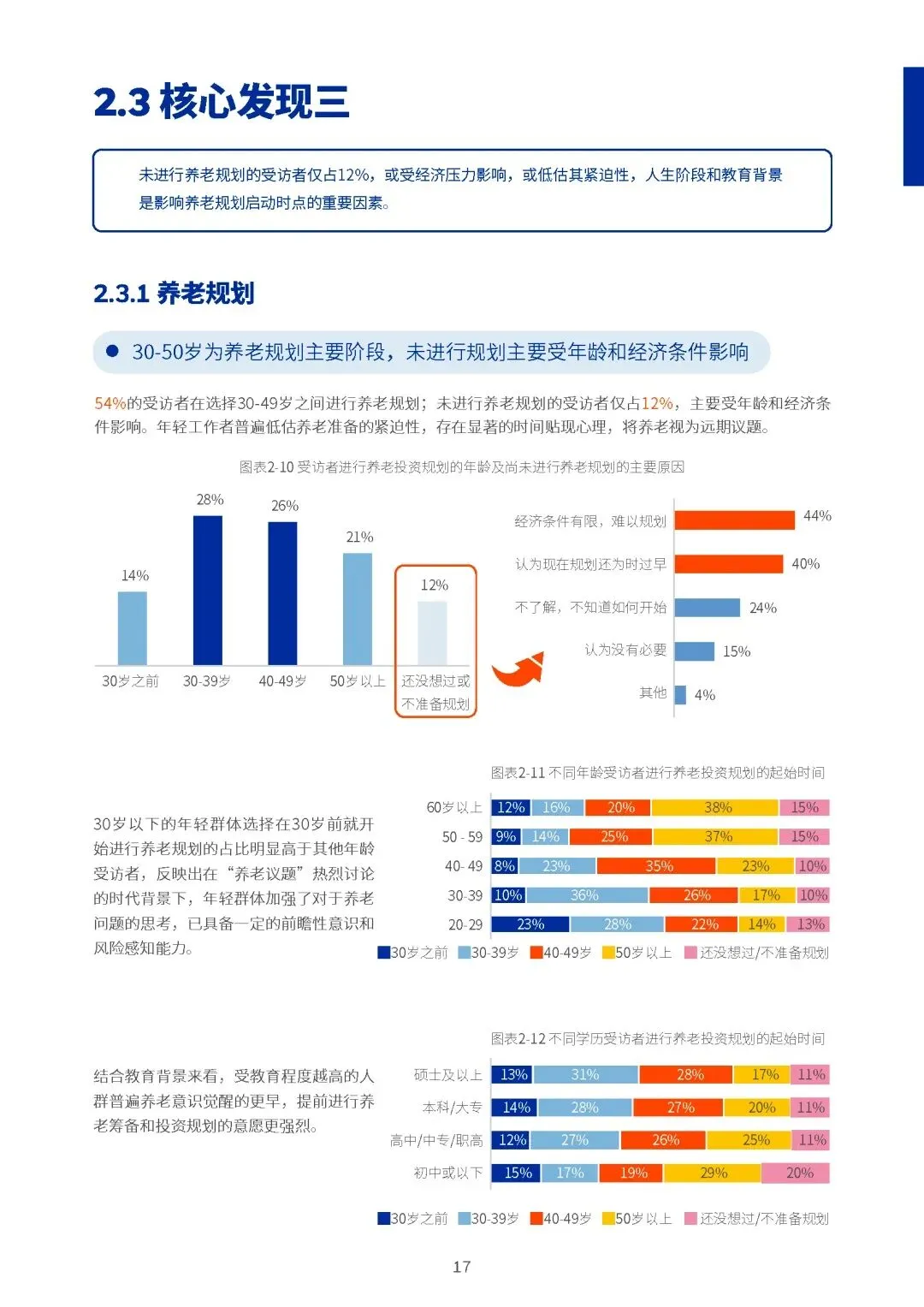

只有少数国企、大厂、事业单位才有,90%普通人没有。商业养老保险、增额终身寿险、年金险,自己提前锁定养老现金流。未来养老,第三支柱个人养老,才是普通人破局的关键。五、普通人该怎么办?30岁–50岁黄金养老规划

养老是几十年的长期规划,年轻时强制储蓄,年老时被动领钱。年轻时一年存2万,和45岁才开始存,差距天壤之别。晚年最怕一场病拖垮全家,百万医疗、护理险提前配置,避免养老钱被医药费掏空。六、写在最后:养老,从来不是等老了再准备

深度老龄化已成定局,养老金替代率持续走低,是不可逆的大趋势。别等到白发苍苍,才发现,晚年的选择权,早就被年轻时的安逸透支完了。