报告名称:《勤策:2026年中国啤酒行业报告》

报告解码:三个皮匠报告

如今,啤酒早已融入日常的每一处情绪与社交场景——从夜市大排档到居家小酌,从露营聚会到夜宵配餐,处处都少不了它的身影。

口味与品类也早已颠覆想象:精酿、果味、茶啤、微醺轻饮层出不穷。Z世代更偏爱清爽、低苦、高颜值、有特色的新体验,啤酒正从传统佐餐酒,变成年轻人的情绪饮料与社交货币。

但在消费升级的热闹背后,却隐藏着一个残酷的现实:啤酒总产量十年跌了20%,卖得少了,价格却上去了。

一场关于品质、创新与产业链的重塑,正在改写行业规则。

大盘:

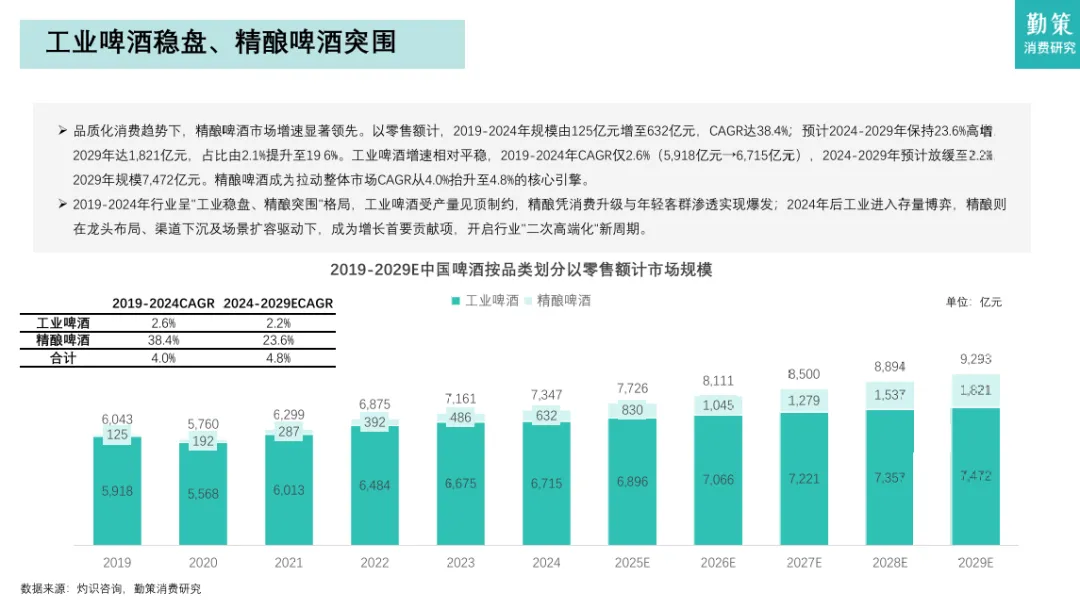

精酿是发动机,工业啤酒当压舱石

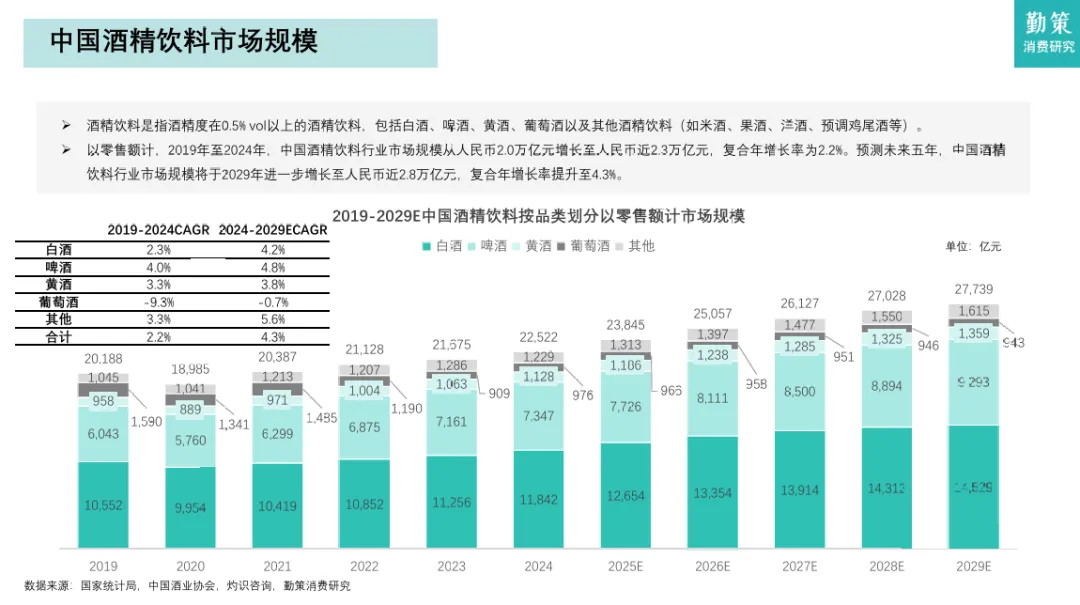

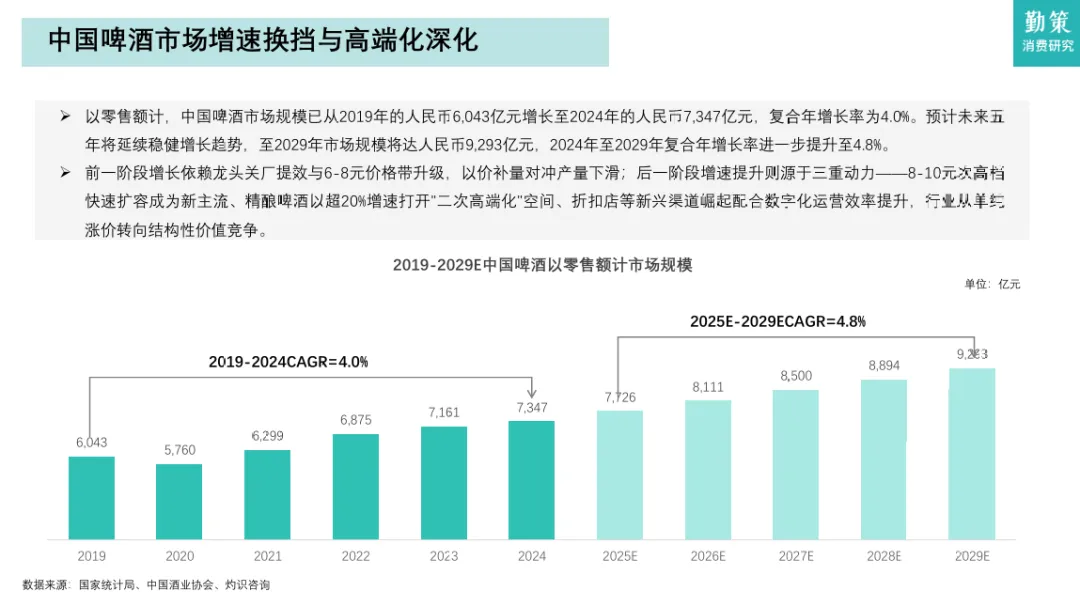

2024年中国啤酒市场规模达7347亿元,过去五年年均增长4.0%。预计到2029年将达到9293亿元,增速提高到4.8%。撑起这波提速的不是你熟悉的绿棒子,而是精酿。

精酿啤酒2019年规模才125亿元,2024年已飙到632亿元,年复合增长38.4%。到2029年预计冲到1821亿元,占整体市场近两成。工业啤酒同期年均增速只有2.6%,到2029年预计降到2.2%。

用报告里的话说,行业正从“以价补量”转向“结构性价值竞争”。过去靠关厂提效、6-8元价格带升级;现在靠8-10元次高档扩容和精酿打开二次高端化空间。

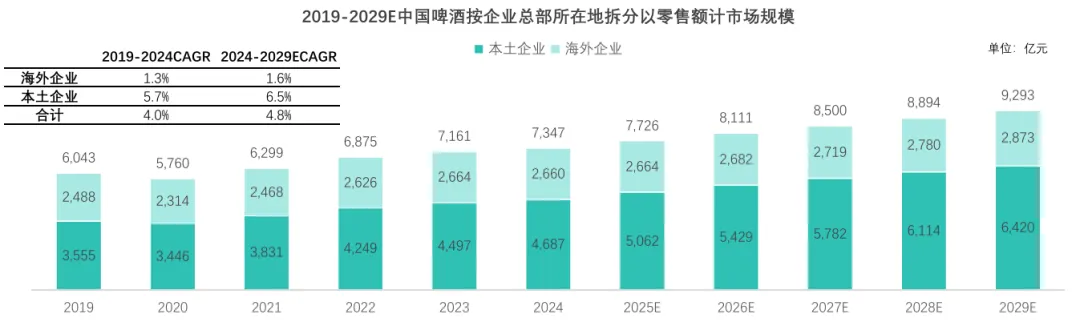

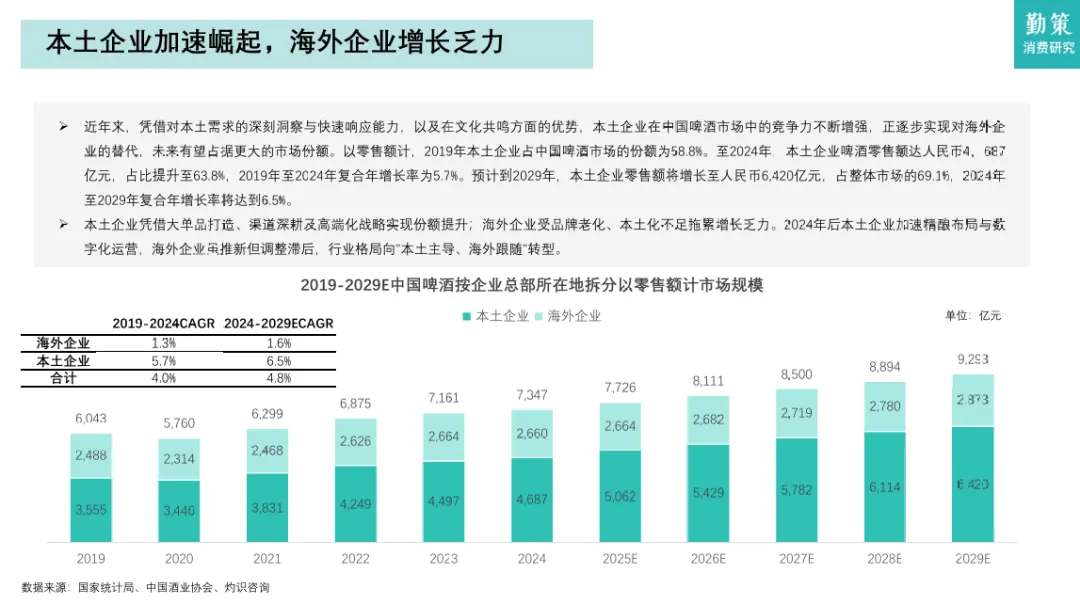

本土品牌在这轮升级中越战越勇。2019年本土企业市场份额58.8%,2024年提到63.8%,预计2029年将达到69.1%。海外品牌受困于品牌老化和本土化不足,增长乏力。

四大引擎:谁在推动啤酒变“潮”

引擎一:消费者觉醒,愿意为品质买单

以前喝啤酒是解渴,现在喝的是工艺和口感。消费者越来越关注原料、发酵时间、风味层次。啤酒均价从2019年的14.6元/升涨到2024年的17.2元/升,预计2029年达到19.2元/升。这不是通胀,是价值认知的跃升。

引擎二:Z世代主导,口味要新奇、要社交

这代人要的是文化认同、新奇体验和社交货币。中式精酿把茶香、果味融进去,既好喝又好看。这类产品天然适合在抖音、小红书上传播,年轻人自发二创,品牌省了广告费还火了。品牌对细分风味的不懈探索,正持续驱动行业扩容。

引擎三:包装创新,喝法变玩法

1L马口铁罐啤酒近年火起来。大容量、密封好、易运输、速冷,简约高颜值设计让人忍不住拍照分享。聚会、露营、独酌都适配。包装创新把消费场景从餐桌拉到户外、客厅,拓宽了市场边界。

引擎四:渠道变了,从现饮到“先囤后饮”

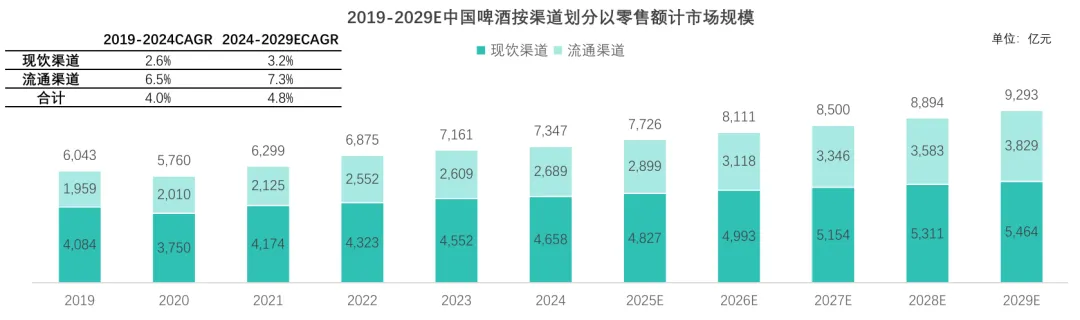

家庭小型化、独居人口上升,加上情绪消费兴起,啤酒消费从烧烤摊、KTV延伸到居家小酌。流通渠道(商超、便利店、电商、社区团购、即时零售)占比从2019年的32.4%提升到2024年的36.6%,预计2029年将超过41%。现饮渠道门槛高、竞争激烈,流通渠道正成为新增长极。

产业链:

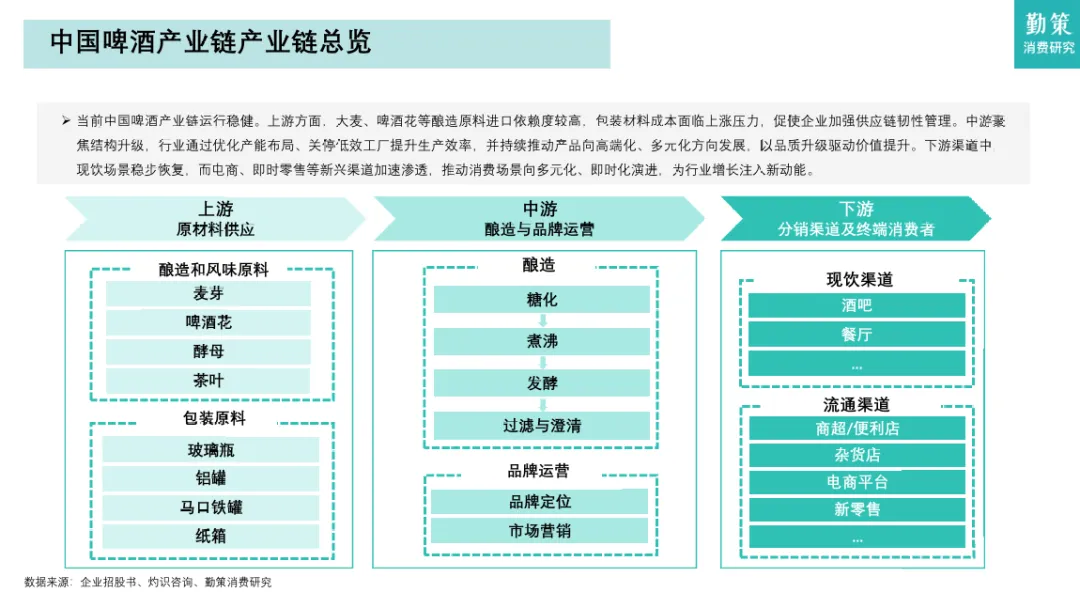

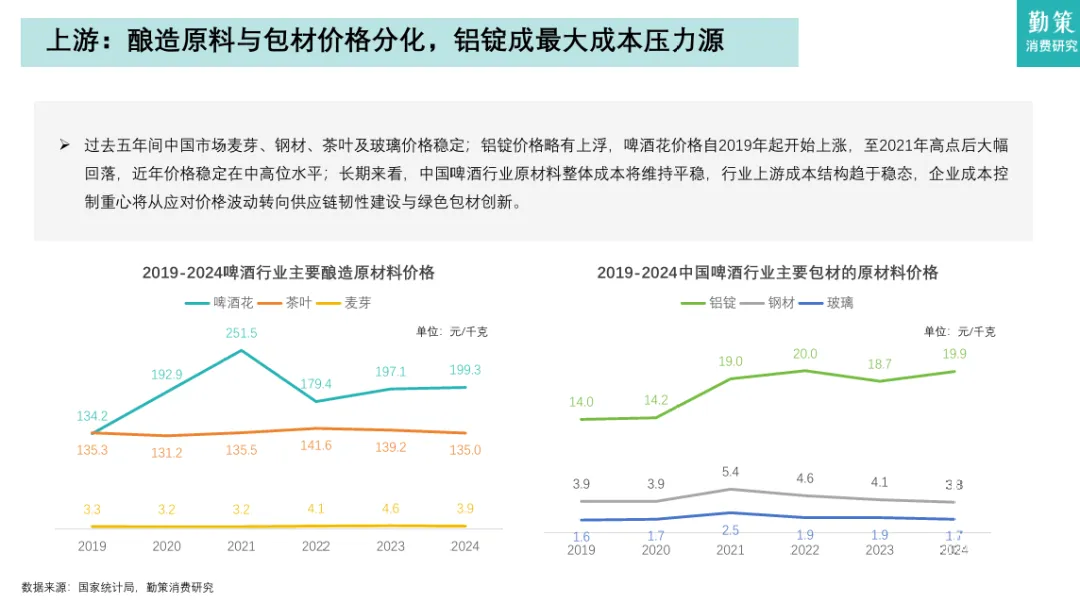

上游承压,中游转型,下游扩容

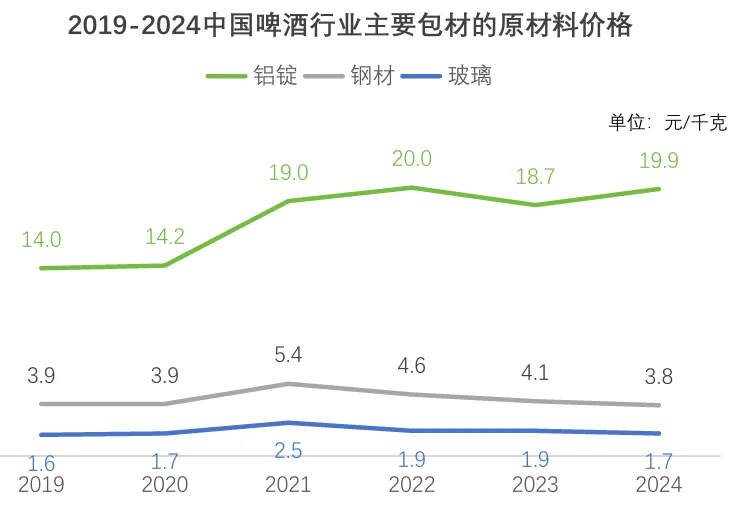

上游原料端,大麦、啤酒花高度依赖进口,国际价格波动直接推高成本。包装材料里铝锭是最大成本压力源,玻璃、钢材相对稳定。企业成本管控重心正从“应对波动”转向“供应链韧性建设”。

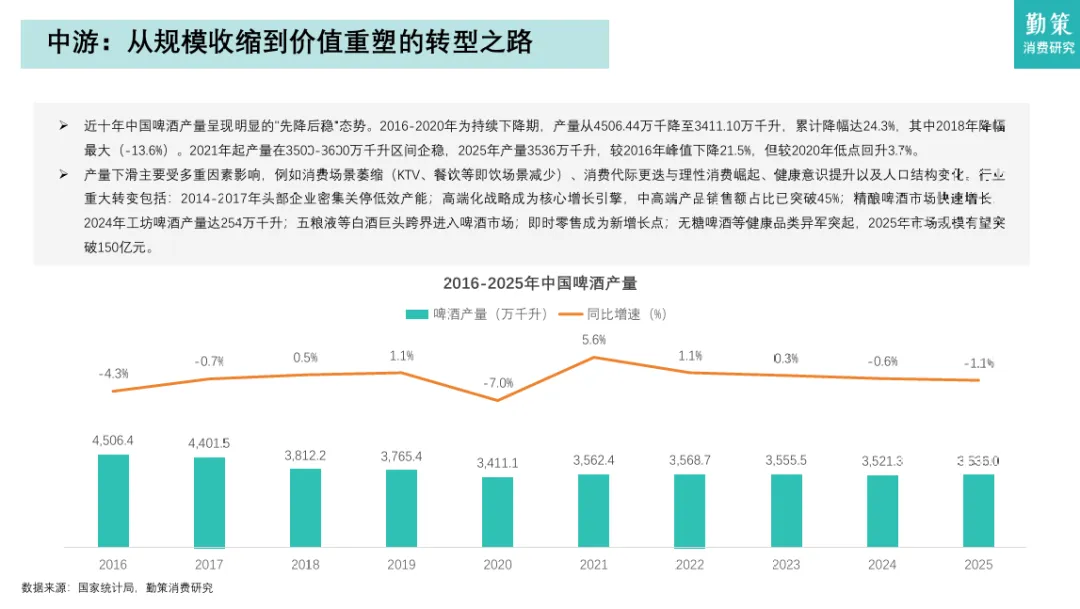

中游制造端,中国啤酒产量2016年到2020年累计下降24.3%,从4506万千升降到3411万千升。2021年起企稳在3500-3600万千升区间。产量见顶倒逼企业转型:头部企业密集关停低效产能(华润工厂从98家减到60家),高端化成为核心增长引擎,中高端产品销售额占比已突破45%。精酿啤酒2024年工坊产量达254万千升。

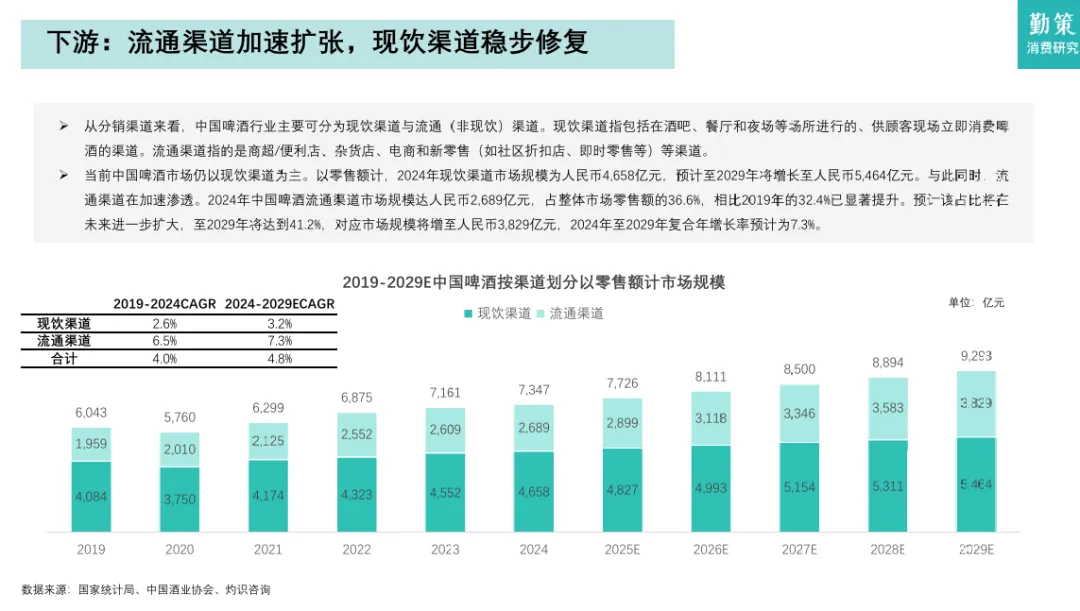

下游渠道端,现饮渠道仍是主力,2024年规模4658亿元,预计到2029年增至5464亿元。但流通渠道增速更快,五年后占比将超四成,复合年增长率7.3%。即时零售、社区团购、内容电商等新业态正在重塑啤酒的触达方式。

竞争格局:

华润、百威、青岛三强鼎立,马太效应加剧

2025年中国啤酒市场前三名合计份额超55%。

| 排名 | 企业 | 总部 | 零售额(亿元) | 市场份额 |

第一梯队三家零售额均超900亿,与后面的差距悬殊。尾部企业份额不足1%,生存空间被严重挤压。行业资源持续向头部集中,中小品牌面临淘汰压力。

华润与青岛:两条高端化路径

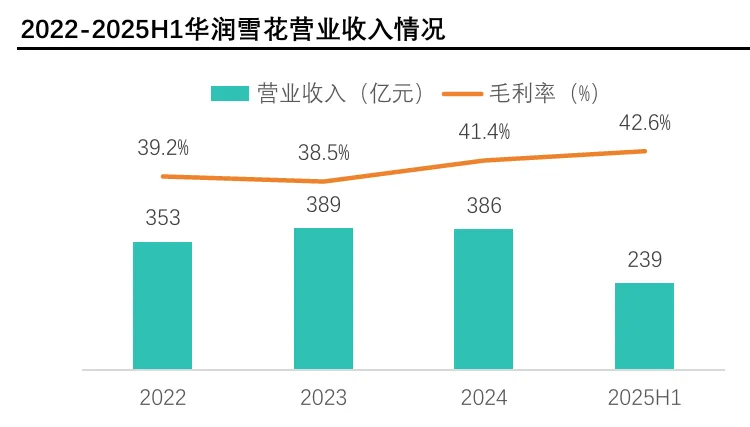

华润雪花:规模优势转化为利润优势

华润自2006年起总销量连续第一,市场占有率超30%。2025年上半年营收231.6亿元,毛利率42.6%创阶段新高。高端化靠“中国品牌+国际品牌”矩阵:喜力、红爵等国际品牌与老雪、金标纯生等国内品牌协同。2025年上半年普高档及以上产品销量同比增长超10%,其中喜力增长超20%,老雪增长超70%,红爵翻倍。

同时推行“三精”管理(精简组织、精益成本、精细业务),主动关停低效产能,工厂从98家优化到60家,产能利用率提升。2025年上半年毛利率达48.9%,销售净利率24.0%,实现了从规模扩张向利润深耕的转型。

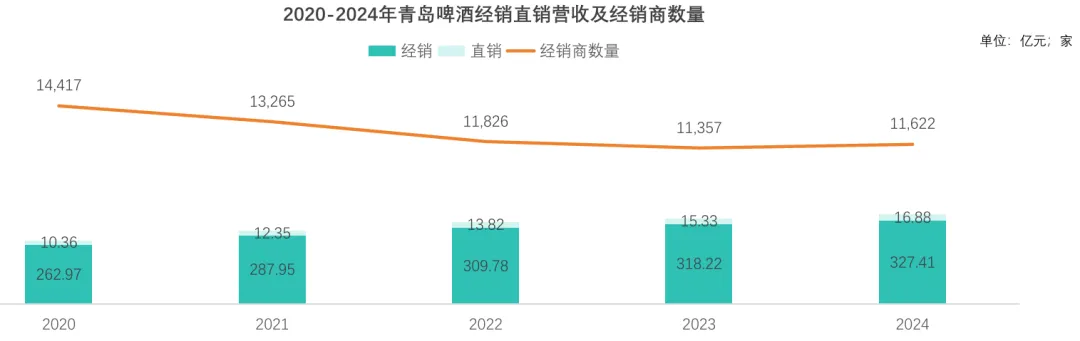

青岛啤酒:盈利修复,直销突围

青岛啤酒2021-2023年营收从302亿增至339亿,2024年回调至321亿,但毛利率从10.5%升至15.7%,创近年新高。中高端产品(奥古特、经典1903、白啤等)收入占比提升,带动吨酒均价上行。

渠道端,经销商数量从2020年14417家优化至2023年11357家,但经销收入从263亿增至327亿。同时直销收入从10.36亿增至16.88亿,占比从3.8%提到4.9%,主要靠自建品牌酒吧、企业团购、官方电商等高端现饮场景和直供平台。直销占比提升,强化了公司对高端市场的控制力。

趋势与挑战:

口味饮料化、渠道多元化、国潮当道

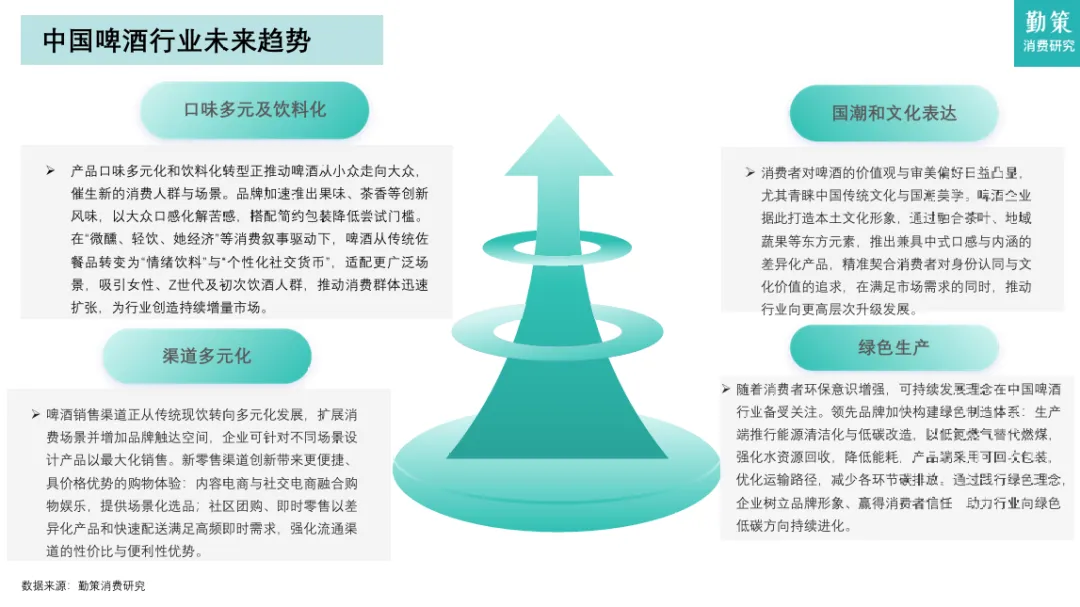

趋势一:口味多元及饮料化

果味、茶香等创新风味正在把啤酒从“苦感”变成“轻饮”,搭配简约包装降低尝试门槛。在“微醺、轻饮、她经济”的叙事下,啤酒成了情绪饮料和社交货币,吸引女性、Z世代和初次饮酒人群,消费群体快速扩张。

趋势二:渠道多元化

新零售让啤酒“随处可买、即时可得”。内容电商与社交电商融合购物娱乐,社区团购和即时零售以差异化产品和快速配送满足高频需求。品牌可以针对不同场景设计产品,最大化销售。

趋势三:国潮和文化表达

消费者越来越青睐中国传统文化与国潮美学。啤酒企业融合茶叶、地域蔬果等东方元素,推出既有中式口感又有文化内涵的产品,精准契合身份认同需求。

趋势四:绿色生产

领先品牌加速构建绿色制造体系:生产端用低氮燃气替代燃煤、强化水资源回收;产品端采用可回收包装、优化运输路径。环保合规成本在上升,但也树立了品牌形象。

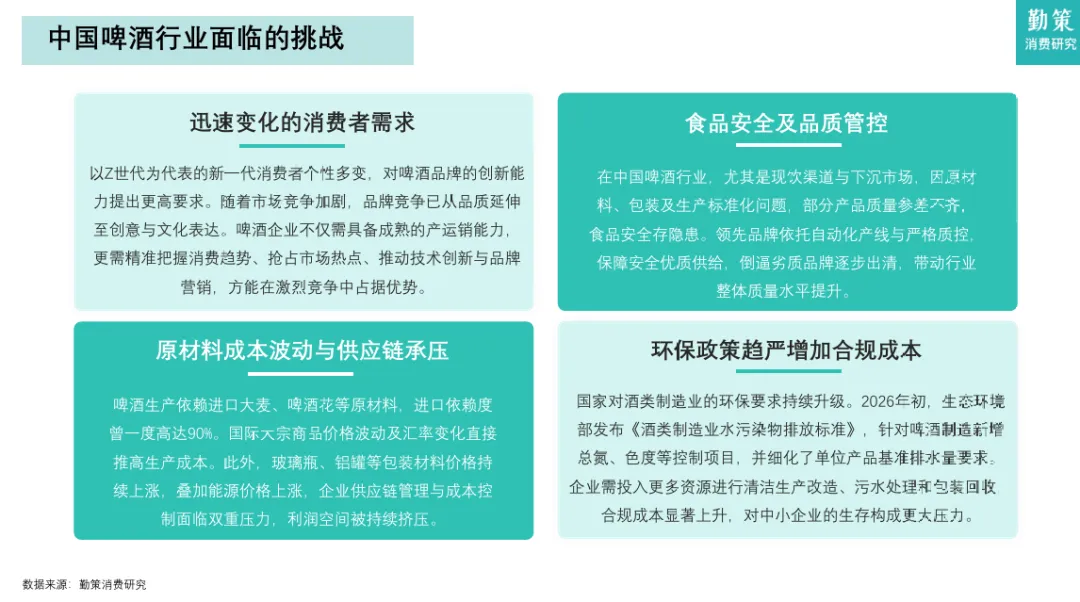

挑战同样不小:Z世代口味多变,品牌创新能力跟不上就会被甩开;原材料进口依赖度高,国际价格波动和汇率变化直接挤压利润;环保政策趋严,中小酒企面临更大生存压力。

写在最后

产量十年跌了20%,不是没人喝啤酒了,是喝法变了,要求高了。

年轻人把啤酒喝成了情绪饮料、社交货币、国潮符号。精酿、果味、茶啤、微醺轻饮——每一个新品类都在回答同一个问题:怎么让这杯酒更好喝、更好玩、更有故事。

华润靠规模和高档化矩阵稳住基本盘,青岛在盈利修复和直销渠道上找到新支点。未来的赢家,不一定是产能最大的,而是最懂Z世代、最会玩新渠道、最能往罐子里装情绪价值的那个。

这杯啤酒,喝的是工艺,品的是文化,拼的是谁能把“情绪价值”做成一门好生意。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。

报告下载