动作与策略品类依旧是游戏行业中坚力量,不仅牢牢占据PC/主机市场下载与营收主力席位,更是贡献了移动端超半数的手游内购收入。各大发行商正全力深耕社交玩法,着力打造高价值用户生态。想要洞悉独立合作类游戏(Indie Co-ops)登顶之路,以及手游 4X 策略赛道增长遇冷背后的缘由,敬请查阅《游戏行业市场洞察:动作与策略》专题报告。

?如果您想直接获取核心结论,点击阅读原文即可免费下载报告全文。

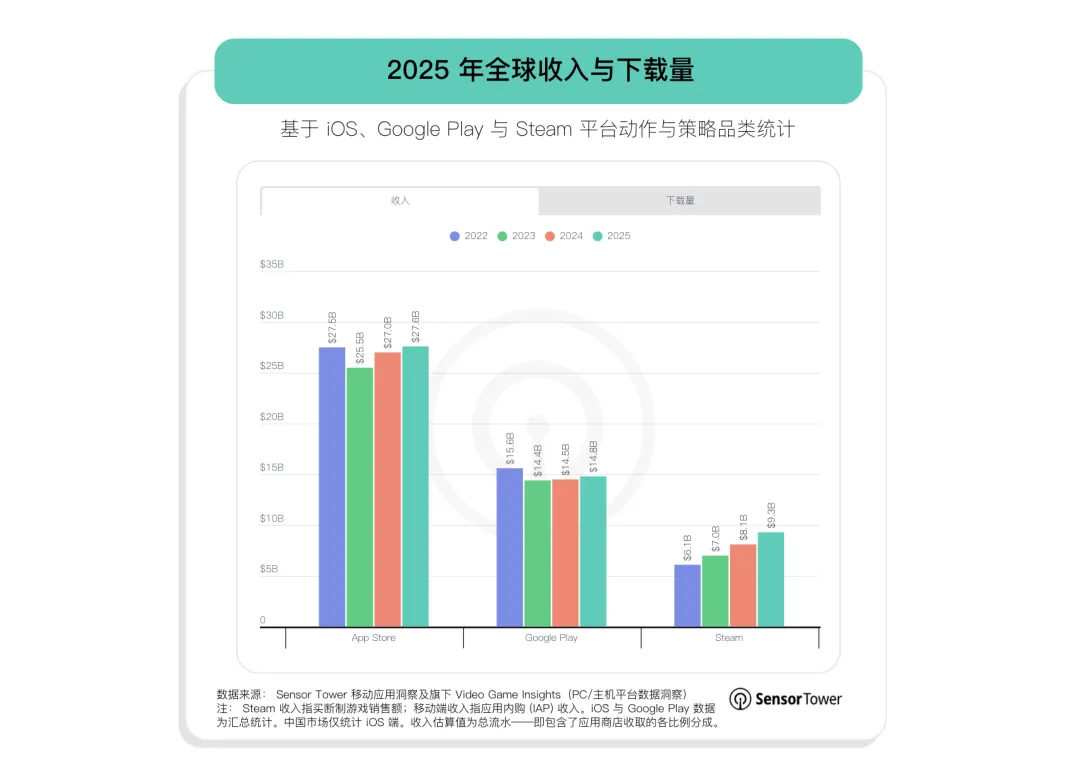

Steam 引领增长浪潮,移动端重心转向变现

Steam 平台动作与策略类游戏下载量及营收同比大幅飙升,足以印证付费精品游戏依旧拥有庞大市场需求。《战地 6》(Battlefield 6)、《暗光:远征 33》(Clair Obscur: Expedition 33)以及《ARC Raiders》等爆款作品表明,端游与主机游戏能够打造出手游难以企及的高水准沉浸式硬核游戏体验。

在移动端,手游下载量持续下滑,但营收态势逐步回暖。这一市场风向转变实为厂商主动调整经营策略所致。发行商不再盲目追求新增用户,转而深耕存量用户,聚焦提升核心用户活跃度与商业化变现能力,摒弃粗放式流量打法。

在移动端,手游下载量持续下滑,但营收态势逐步回暖。这一市场风向转变实为厂商主动调整经营策略所致。发行商不再盲目追求新增用户,转而深耕存量用户,聚焦提升核心用户活跃度与商业化变现能力,摒弃粗放式流量打法。

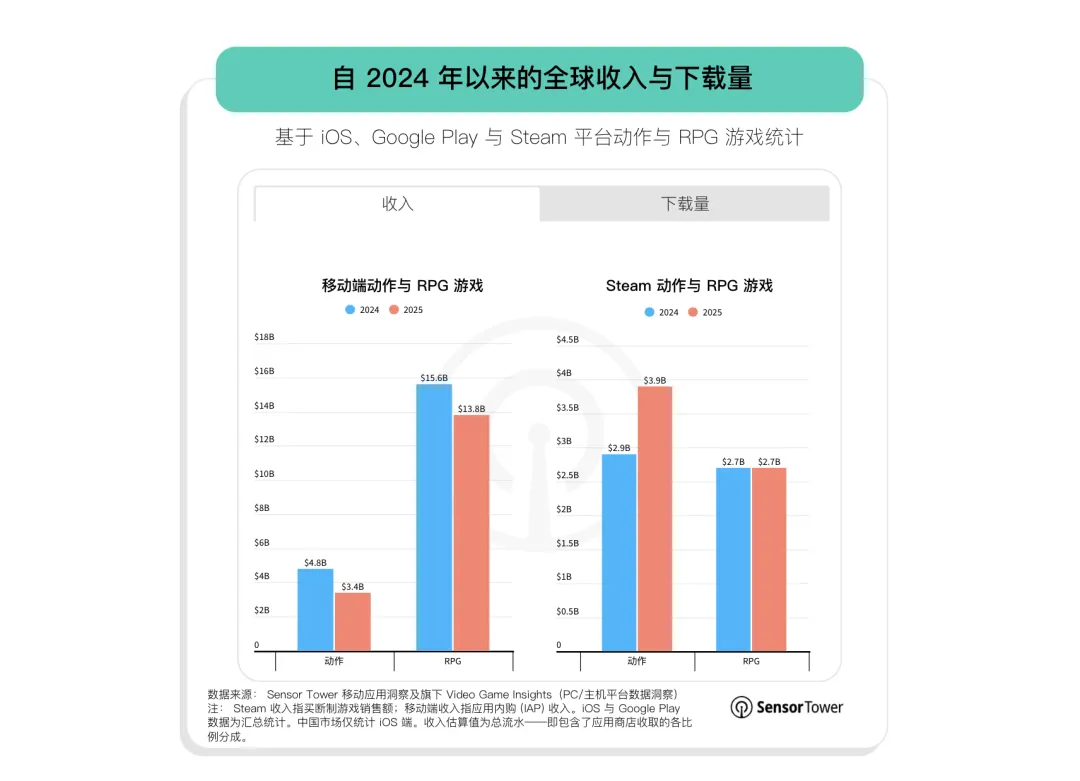

尽管动作和角色扮演类(RPG)游戏在 PC 和主机端正蓬勃发展,但移动端 RPG 却面临着更为严峻的现实。该品类的收入已连续四年下滑,且 2026 年的情况也未见明显好转。移动端动作类在 2024 年曾出现过几次亮点:《荒野乱斗》(Brawl Stars)的大规模回归以及《地下城与勇士:起源》(Dungeon Fighter Mobile)的上线,一度带动该品类实现 78% 的爆发式增长。然而,这股增长势头未能延续,该类别营收在 2025 年出现了 30% 的跌幅。

不难看出,曾在 2023 年稳居手游榜单前列、支撑角色扮演类游戏热度的传统抽卡玩法,如今已然势头渐衰。动作赛道虽仍不时涌现爆款新品,但整个行业始终没能摸索出可复制的长效增长路径。不过这类品类仍具备充足转型空间,它们最有能力借鉴 4X 策略游戏的成功打法,实现业态突破。

不难看出,曾在 2023 年稳居手游榜单前列、支撑角色扮演类游戏热度的传统抽卡玩法,如今已然势头渐衰。动作赛道虽仍不时涌现爆款新品,但整个行业始终没能摸索出可复制的长效增长路径。不过这类品类仍具备充足转型空间,它们最有能力借鉴 4X 策略游戏的成功打法,实现业态突破。

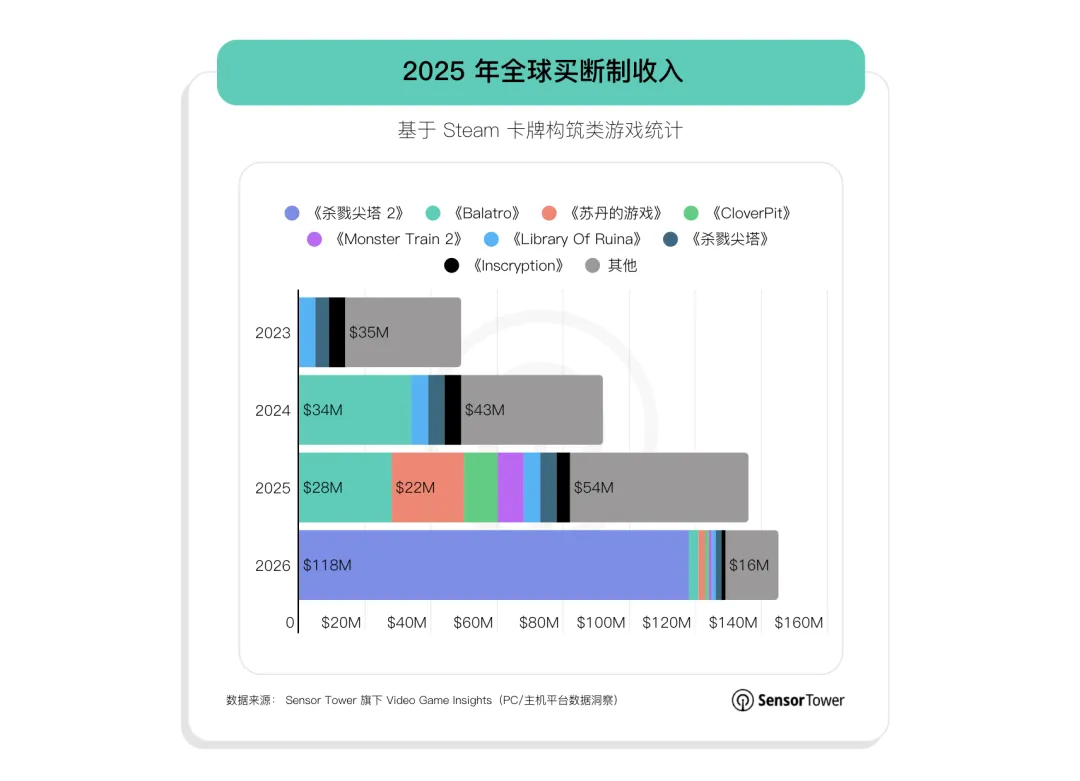

《杀戮尖塔 2》(Slay the Spire 2)上线仅三个月,其 Steam 平台营收便已追平卡牌构筑(Deckbuilder)类游戏 2025 年全年整体营收。其余同品类作品仍占据该赛道总营收的 26%,足以证明《杀戮尖塔 2》的火爆并未挤压同类产品的生存空间。

除了在卡牌构筑赛道表现强劲,该作在面对 PC 端的顶尖大作时也毫不逊色。在 2026 年第一季度,Steam 平台上仅有《生化危机:安魂曲》(Resident Evil: Requiem)的销量和买断制收入(Premium Revenue)超过了它。

除了在卡牌构筑赛道表现强劲,该作在面对 PC 端的顶尖大作时也毫不逊色。在 2026 年第一季度,Steam 平台上仅有《生化危机:安魂曲》(Resident Evil: Requiem)的销量和买断制收入(Premium Revenue)超过了它。

想要了解更多相关情报,请点击“阅读原文”?下载完整的报告内容!

Sensor Tower提供移动应用、数字广告和受众洞察,助您了解不断变化的市场动态,超越竞争对手,并推动业务增长。欢迎联系我们,申请产品演示:

Sensor Tower:

https://sensortower-china.com/zh-CN/demo

Sensor Tower Video Game Insights - PC/Console游戏数据洞察:

https://sensortower-china.com/zh-CN/video-game-insights-demo

Sensor Tower Playliner - 运营活动洞察平台 (Live Ops Insights):

https://sensortower-china.com/zh-CN/live-ops-demo

Sensor Tower - 您的移动应用出海指南。

媒体合作 press-apac@sensortower.com

商务合作 sales@sensortower.com

转载请注明来源:Sensor Tower