昨晚英伟达交出了史上最亮眼的成绩单?

?核心数据:

营收816亿美元,同比增长85%,比华尔街预期多出28亿!

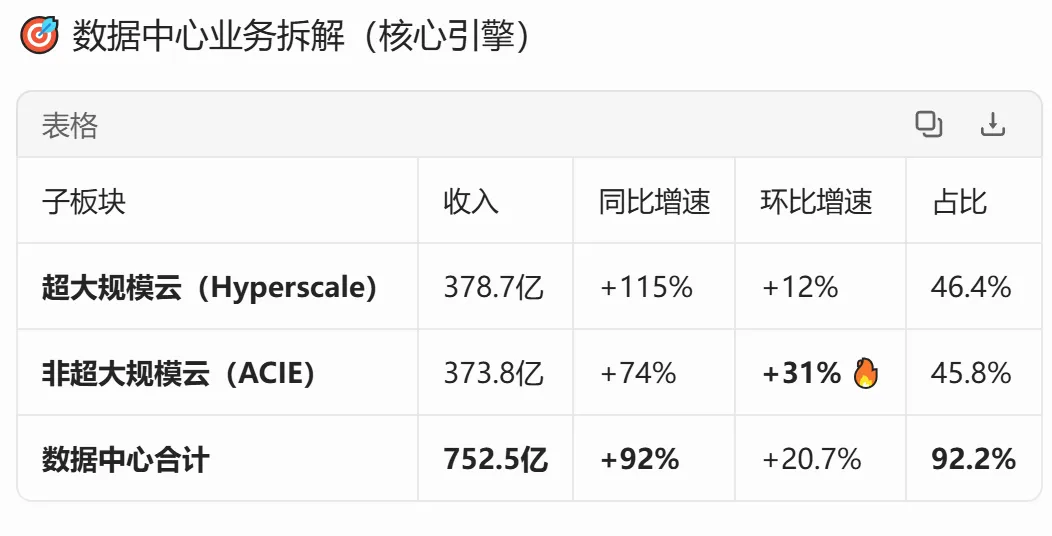

数据中心收入752亿美元,占总营收92%,同比暴涨92%

净利润583亿美元,是去年同期的三倍多

Q2指引910亿美元,再次碾压市场预期

看着这数字,是不是觉得应该“闭眼买”?不过市场的反应是股价盘后跌了?

?为什么“利好”反而跌?

市场早就把“超预期”当成常态了。英伟达已经连续7个季度营收超预期,这次超了3%~4%,但投资者要的是更猛的惊喜——比如Q2指引到960亿。结果只给了910亿,于是“利好出尽”。

相当于学霸考了98分,但大家期待的是100分,所以觉得“不够好”。

?黄仁勋的新故事:不靠云巨头,盯上25万家公司

这次财报最有看点的不是数字本身,而是英伟达的战略转型:

过去,英伟达的增长主要靠几家云巨头(谷歌、微软、亚马逊、Meta)疯狂买GPU。

但黄仁勋说了:未来增长靠“第二类市场”——全球约25万家企业、工业公司和主权AI项目。

为此,英伟达重新划分业务板块:

Hyperscale(超大规模云):收入380亿,环比增长12%

ACIE(AI云+企业+工业等):收入370亿,环比增长31%,增速更快!

英伟达认为,AI不再只是大厂的玩具,工厂、医院、自动驾驶、机器人……每个场景都需要算力。

英伟达要当 “AI工厂”的全栈平台,从卖芯片升级到卖整个系统。

?推理时代宣告到来:Token就是钱

黄仁勋原话:“需求已进入抛物线式增长。”原因很简单——AI智能体(Agent)爆发了。

过去大家担心,模型训练完了,算力需求是不是就断了?

黄仁勋说:不,推理阶段的需求比训练还大。

智能体会像“AI员工”一样,不断写代码、调用工具、自动执行任务。

每个智能体每秒钟都在消耗Token,而Token=收入。

他断言:算力就是收入,没有算力就没有收入。

为了抓住这个趋势,英伟达推出Vera CPU——

全球首款专为智能体AI设计的CPU,打开了2000亿美元的全新市场。

不是替代 GPU,而是互补:

CPU:智能体调度、工具调用、控制逻辑;

GPU:思考、推理、生成 Token。

独立 Vera CPU 今年预期近 200 亿美元营收。

?最大隐忧:中国市场完全归零

这次财报显示中国数据中心收入为零。上一季度还有46亿美元,这季度彻底没了。

而且Q2指引明确不包含任何中国数据中心收入。黄仁勋承认:中国市场每年500亿美元,但对英伟达基本关闭了。

即使丢掉这么大一块市场,英伟达依然创纪录——说明全球其他地区的需求有多猛。

?股东福利:大手笔“撒钱”

英伟达这次非常大方:

季度股息从0.01美元涨到0.25美元(25倍!)

新增800亿美元股票回购授权

本季度已经向股东返还了200亿美元

这说明什么?管理层极度自信,认为自家股票被低估了。

而且英伟达现在现金流强到像印钞机,本季度自由现金流485.5亿美元。

⚠️风险提醒:别被狂热冲昏头

虽然长期看好,但短期有几个风险要留意:

估值已满:股价3.5万亿市值,动态PE几十倍,任何不及预期都可能引发回调

竞争加剧:谷歌TPU、亚马逊Trainium、AMD都在抢市场,英伟达份额可能从80%降到70%以下

客户集中度:3个大客户占了54%营收

地缘政治:战争、出口管制升级都是不确定性

供应链风险:库存257亿美元,供应承诺1190亿美元,一旦需求反转会很惨

?长期或许可以,短期需要谨慎

英伟达这份财报,证明了AI革命不是泡沫。

但投资与否,如何投资,需要自己判断。

后续关注:下半年Vera Rubin量产(性能提升10倍)、CPU业务放量、Agent AI落地

投资有风险,入市需谨慎。以上纯属个人分享,不构成建议哦~ ?

#英伟达 #财报解读 #AI投资 #科技股 #美股